Quanti soldi hai bisogno per andare in pensione comodamente? 1 milione di dollari? 2 milioni di dollari? Di più?

La regola empirica più comune è che la persona media avrà bisogno di circa l ‘ 80% del loro reddito pre-pensionamento per sostenere lo stesso stile di vita dopo il pensionamento. Tuttavia, ci sono diversi fattori da considerare, e non tutto questo reddito dovrà venire dai vostri risparmi. Con questo in mente, ecco una guida per aiutare a calcolare quanti soldi avrete bisogno di andare in pensione.

Non si tratta di soldi, si tratta di reddito

Un punto importante quando si tratta di determinare il vostro “numero” di pensione è che non si tratta di decidere su una certa quantità di risparmio. Ad esempio, l’obiettivo di pensionamento più comune tra gli americani è un nest 1 milione gruzzolo. Ma questa è una logica difettosa.

Fonte immagine: Getty Images.

Il fattore più importante nel determinare quanto è necessario andare in pensione è se avrete abbastanza soldi per creare il reddito necessario per sostenere la qualità della vita desiderata dopo il pensionamento. Sarà un balance 1 milioni di risparmio equilibrio consentono di creare abbastanza reddito per sempre? Forse, ma forse no. Questo è ciò che determineremo nelle prossime sezioni.

Quindi, quanto reddito hai bisogno?

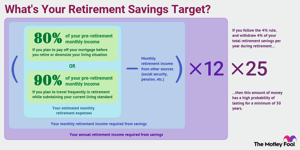

Con questo in mente, si dovrebbe aspettare di avere bisogno di circa l ‘ 80% del reddito pre-pensionamento per coprire il costo della vita in pensione. In altre parole, se si fanno now 100.000 ora, avrete bisogno di circa $80.000 all’anno (in dollari di oggi) dopo il pensionamento, secondo questo principio.

L’idea è che una volta in pensione, sarete in grado di eliminare alcune spese. Non dovrai più risparmiare per la pensione (ovviamente), e potresti spendere meno per le spese di pendolarismo e altri costi relativi all’andare al lavoro.

Ora, questa strategia di ritiro pensionamento non è perfetto per tutti, e si potrebbe desiderare di regolare verso l’alto o verso il basso in base al tipo di pensionamento si prevede di avere e se le spese saranno significativamente diversi.

Ad esempio, se avete intenzione di viaggiare frequentemente in pensione, si consiglia di puntare per il 90% al 100% del vostro reddito pre-pensionamento. D’altra parte, se avete intenzione di pagare il mutuo prima di andare in pensione o ridimensionare la vostra situazione di vita, si può essere in grado di vivere comodamente con meno dell ‘ 80%.

Diciamo che ti consideri il tipico pensionato. Tra voi e il vostro coniuge, si dispone attualmente di un reddito annuo di $120.000. Sulla base del principio dell ‘ 80%, ci si può aspettare di avere bisogno di circa income 96.000 di reddito annuo dopo il pensionamento, che è di 8 8.000 al mese.

Guadagna fino a $17.166 in ulteriori prestazioni di sicurezza sociale ”

Sicurezza sociale, pensioni e altre fonti di reddito affidabili

La buona notizia è che, se sei come la maggior parte delle persone, riceverai aiuto da fonti diverse dai tuoi risparmi. Ad esempio, la sicurezza sociale sostituisce circa il 40% del reddito pre-pensionamento dell’americano medio da solo. La percentuale è in genere inferiore a questa per i pensionati a reddito più elevato, ma, per la maggior parte delle persone, la sicurezza sociale è una fonte di reddito significativa.

Se non sei sicuro di quanto puoi aspettarti, controlla la tua ultima dichiarazione di sicurezza sociale o crea un account my Social Security per ottenere una buona stima in base alla tua cronologia lavorativa.

Se avete pensioni da lavori attuali o precedenti, essere sicuri di prendere quelle in considerazione in questo passaggio. Lo stesso vale per tutte le altre fonti prevedibili e permanenti di reddito for per esempio, se avete comprato una rendita che calci in dopo il pensionamento.

Continuando il nostro esempio di una coppia che ha bisogno di income 8.000 di reddito mensile per andare in pensione, diciamo che ogni coniuge si aspetta 1 1.500 al mese dalla sicurezza sociale e che uno dei coniugi ha anche una pensione mensile di $1.000. Ciò significa che, dei needs 8.000 in esigenze di reddito mensile, 4 4.000 viene curato da fonti diverse da risparmio.

Quindi, in sintesi, è possibile stimare il reddito pensionistico mensile necessario generare utilizzando questa formula:

Reddito mensile richiesto = Spese pensionistiche mensili stimate – Reddito pensionistico mensile da altre fonti

Quanti risparmi avrai bisogno di andare in pensione?

Ora cerchiamo di determinare quanti risparmi avrete bisogno di andare in pensione. Dopo aver capito quanto reddito dovrai generare dai tuoi risparmi, il passo successivo è calcolare quanto deve essere grande il tuo gruzzolo di pensionamento per essere in grado di produrre questo reddito in perpetuo.

Un calcolatore di pensionamento è un’opzione, oppure è possibile utilizzare la “regola del 4%.”Mentre la regola del 4% ha certamente i suoi difetti, è un buon punto di partenza per determinare un importo di prelievo annuale sicuro.

La regola del 4% dice che, nel tuo primo anno di pensione, puoi ritirare il 4% dei tuoi risparmi per la pensione. Così, se avete saved 1 milione salvato, si dovrebbe prendere out 40.000 fuori durante il vostro primo anno in pensione sia in una somma forfettaria o come una serie di pagamenti. Negli anni successivi del pensionamento, si dovrebbe regolare tale importo verso l’alto per tenere il passo con gli aumenti del costo della vita.

La considerazione più importante nel decidere quanto è necessario andare in pensione è se avrete abbastanza soldi per creare il reddito necessario per sostenere la qualità della vita desiderata dopo il pensionamento.

L’idea è che, se segui questa regola, non dovresti preoccuparti di rimanere senza soldi in pensione. In particolare, la regola del 4% è progettata per assicurarsi che i tuoi soldi abbiano un’alta probabilità di durare per un minimo di 30 anni.

Per calcolare un obiettivo di risparmio previdenziale basato sulla regola del 4%, si utilizza la seguente formula:

Obiettivo di risparmio previdenziale = Reddito annuo richiesto x 25

Continuando il nostro esempio, abbiamo visto nella sezione precedente che la nostra coppia avrebbe bisogno di $4.000 al mese ($48.000 all’anno) dai loro risparmi. Quindi, in questo caso, la nostra coppia dovrebbe puntare a savings 1,2 milioni di risparmi per la pensione per fornire income 48.000 all’anno in reddito pensionistico sostenibile.

La linea di fondo sugli obiettivi di risparmio pensionistico

Non esiste un metodo perfetto per calcolare il tuo obiettivo di risparmio pensionistico. La performance degli investimenti varierà nel tempo e può essere difficile proiettare con precisione le tue reali esigenze di reddito.

Inoltre, vale la pena menzionare altre considerazioni. Per prima cosa, non tutti i piani di pensionamento sono uguali quando si tratta di reddito. Il denaro si ritira da un tradizionale IRA o 401 (k) sarà considerato reddito imponibile. D’altra parte, qualsiasi denaro si ritira da un Roth IRA o Roth 401(k) non è generalmente imponibile a tutti, che può cambiare il calcolo un po’.

Questo è solo un esempio, e ci sono anche altre possibili considerazioni. Mentre stiamo cercando di presentare le grandi linee qui, è ancora una buona idea di consultare un consulente finanziario che non solo può adattare un obiettivo di risparmio di pensione per la vostra situazione particolare, ma può anche aiutare a impostare sulla strada giusta con un piano di risparmio e di investimento che può assicurarsi di raggiungere i vostri obiettivi.

Utilizzando i metodi discussi in questo articolo, è possibile ottenere una buona idea di quanto è necessario salvare per andare in pensione comodamente. Tieni presente che questo non è progettato per essere un metodo perfetto, ma un punto di partenza per aiutarti a valutare dove ti trovi e quali aggiustamenti potresti dover apportare per arrivare dove devi essere.

Esperto Q & A

Il pazzo Eterogeneo ha raggiunto l’esperto di pensionamento David John, un consulente strategico senior presso l’AARP Public Policy Institute.

The Motley Fool: A causa della pandemia di COVID-19, molti americani ora temono che non saranno in grado di andare in pensione. Qual è il tuo consiglio per qualcuno che potrebbe essere preoccupato di andare in pensione a causa delle recenti battute d’arresto finanziarie?

David John: Se la tua salute, le responsabilità familiari e lo stato del lavoro lo consentono, continua a lavorare più a lungo di quanto potresti avere prima. Il tempo supplementare consente di risparmiare di più e per i mercati di continuare a recuperare dalle perdite passate. Più importante, ritardare prendendo la vostra sicurezza sociale il più a lungo possibile in modo da avere un più grande, beneficio protetto dall’inflazione.

The Motley Fool: Non ci sono regole dure e veloci su quando andare in pensione o quanto avremmo dovuto risparmiare, ma quali tre consigli daresti a qualcuno che sta appena iniziando il loro primo conto di risparmio per la pensione?

David John:

- Fai risparmio una priorità e contribuire una percentuale consistente del vostro reddito che cresce nel tempo ogni giorno di paga.

- Investire solo in un’opzione diversificata come un fondo target date che utilizza fondi indicizzati passivi. Non cercare di battere il mercato con i soldi della pensione.

- Non prendere un prelievo a meno che non sia assolutamente necessario. Invece, avviare un fondo di emergenza separato in aggiunta al tuo conto pensionistico.