¿cuánto dinero necesita para jubilarse cómodamente? 1 millón de dólares? 2 millones de dólares? Más?

La regla empírica más común es que la persona promedio necesitará aproximadamente el 80% de sus ingresos previos a la jubilación para mantener el mismo estilo de vida después de jubilarse. Sin embargo, hay varios factores a considerar, y no todos estos ingresos tendrán que provenir de sus ahorros. Con eso en mente, aquí hay una guía para ayudar a calcular cuánto dinero necesitará para jubilarse.

No se trata de dinero, se trata de ingresos

Un punto importante cuando se trata de determinar su «número» de jubilación es que no se trata de decidir una cierta cantidad de ahorros. Por ejemplo, la meta de jubilación más común entre los estadounidenses es un ahorro de nest 1 millón. Pero esta es una lógica defectuosa.

Fuente de la imagen: Getty Images.

El factor más importante para determinar cuánto necesita jubilarse es si tendrá suficiente dinero para crear los ingresos que necesita para mantener la calidad de vida deseada después de jubilarse. ¿Un saldo de ahorros de 1 1 millón le permitirá crear suficientes ingresos para siempre? Tal vez, pero tal vez no. Eso es lo que vamos a determinar en las próximas secciones.

Entonces, ¿cuánto ingreso necesita?

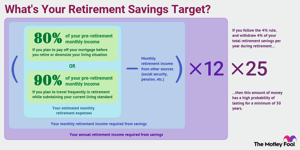

Con eso en mente, debe esperar necesitar aproximadamente el 80% de sus ingresos previos a la jubilación para cubrir su costo de vida durante la jubilación. En otras palabras, si gana 1 100,000 ahora, necesitará alrededor de 8 80,000 por año (en dólares de hoy) después de jubilarse, de acuerdo con este principio.

La idea es que una vez que se jubile, podrá eliminar ciertos gastos. Ya no tendrá que ahorrar para la jubilación (obviamente), y es posible que gaste menos en gastos de viaje y otros costos relacionados con ir a trabajar.

Ahora, esta estrategia de retiro de retiro no es perfecta para todos, y es posible que desee ajustarla hacia arriba o hacia abajo en función del tipo de retiro que planea tener y si sus gastos serán significativamente diferentes.

Por ejemplo, si planea viajar con frecuencia en la jubilación, es posible que desee aspirar al 90% al 100% de sus ingresos previos a la jubilación. Por otro lado, si planea pagar su hipoteca antes de jubilarse o reducir su situación de vida, es posible que pueda vivir cómodamente con menos del 80%.

Digamos que te consideras el típico jubilado. Entre usted y su cónyuge, actualmente tiene un ingreso anual de 1 120,000. Basado en el principio del 80%, puede esperar necesitar alrededor de 9 96,000 en ingresos anuales después de jubilarse, que es de 8 8,000 por mes.

Gane hasta 1 17,166 en beneficios adicionales del seguro social «

Seguro Social, pensiones y otras fuentes de ingresos confiables

La buena noticia es que, si es como la mayoría de las personas, recibirá ayuda de otras fuentes que no sean sus ahorros. Por ejemplo, el Seguro Social reemplaza aproximadamente el 40% de los ingresos prejubilatorios de un estadounidense promedio por sí solo. El porcentaje es típicamente más bajo que este para los jubilados de mayores ingresos, pero, para la mayoría de las personas, el Seguro Social es una fuente de ingresos significativa.

Si no está seguro de cuánto puede esperar, consulte su estado de cuenta más reciente del Seguro Social o cree una cuenta de mi Seguro Social para obtener una buena estimación basada en su historial laboral.

Si tiene alguna pensión de trabajos actuales o anteriores, asegúrese de tenerla en cuenta en este paso. Lo mismo ocurre con cualquier otra fuente de ingresos predecible y permanente, por ejemplo, si compró una anualidad que se activa después de jubilarse.

Continuando con nuestro ejemplo de una pareja que necesita income 8,000 en ingresos mensuales para jubilarse, digamos que cada cónyuge espera 1 1,500 por mes del Seguro Social y que un cónyuge también tiene una pensión mensual de 1 1,000. Esto significa que, de los 8 8,000 en necesidades de ingresos mensuales, 4 4,000 están siendo atendidos por fuentes que no son ahorros.

Así que, en resumen, puede estimar el ingreso mensual de jubilación que necesita generar utilizando esta fórmula:

Ingresos mensuales requeridos = Gastos mensuales estimados de jubilación-Ingresos mensuales de jubilación de otras fuentes

¿Cuánto ahorro necesitará para jubilarse?

Ahora determinemos cuánto ahorro necesitará para jubilarse. Una vez que haya averiguado cuánto ingreso necesitará generar de sus ahorros, el siguiente paso es calcular cuán grandes deben ser sus ahorros de jubilación para poder producir estos ingresos a perpetuidad.

Una calculadora de jubilación es una opción, o puede usar la » regla del 4%».»Si bien es cierto que la regla del 4% tiene sus defectos, es un buen punto de partida para determinar una cantidad de retiro anual segura.

La regla del 4% dice que, en su primer año de jubilación, puede retirar el 4% de sus ahorros para la jubilación. Por lo tanto, si usted tiene $1 millón de guardado, usted tendría $40,000 durante su primer jubilado año en un solo pago o una serie de pagos. En los años siguientes de jubilación, ajustaría esta cantidad al alza para mantenerse al día con los aumentos del costo de vida.

La consideración más importante al decidir cuánto necesita jubilarse es si tendrá suficiente dinero para crear los ingresos que necesita para mantener la calidad de vida deseada después de jubilarse.

La idea es que, si sigues esta regla, no deberías preocuparte por quedarte sin dinero en la jubilación. Específicamente, la regla del 4% está diseñada para asegurarse de que su dinero tenga una alta probabilidad de durar un mínimo de 30 años.

Para calcular un objetivo de ahorros para la jubilación basado en la regla del 4%, use la siguiente fórmula:

Objetivo de ahorros para la jubilación = Ingreso anual requerido x 25

Continuando con nuestro ejemplo, vimos en la sección anterior que nuestra pareja necesitaría 4 4,000 por mes (4 48,000 por año) de sus ahorros. Por lo tanto, en este caso, nuestra pareja debe aspirar a savings 1.2 millones en ahorros para la jubilación para proporcionar 4 48,000 por año en ingresos de jubilación sostenibles.

El resultado final de los objetivos de ahorro para la jubilación

No existe un método perfecto para calcular su objetivo de ahorro para la jubilación. El rendimiento de la inversión variará con el tiempo, y puede ser difícil proyectar con precisión sus necesidades de ingresos reales.

Además, vale la pena mencionar otras consideraciones. Por un lado, no todos los planes de jubilación son iguales cuando se trata de ingresos. El dinero que retire de una cuenta IRA tradicional o 401 (k) se considerará ingreso imponible. Por otro lado, cualquier dinero que retire de una cuenta IRA Roth o Roth 401(k) generalmente no está sujeto a impuestos, lo que puede cambiar un poco el cálculo.

Eso es solo un ejemplo, y también hay otras posibles consideraciones. Si bien estamos tratando de presentar las líneas generales aquí, sigue siendo una buena idea consultar a un asesor financiero que no solo pueda adaptar una meta de ahorros para la jubilación a su situación particular, sino que también pueda ayudarlo a encaminarse por el camino correcto con un plan de ahorros e inversiones que pueda garantizar que alcance sus metas.

Al usar los métodos descritos en este artículo, puede tener una buena idea de cuánto necesitará ahorrar para retirarse cómodamente. Tenga en cuenta que esto no está diseñado para ser un método perfecto, sino un punto de partida para ayudarlo a evaluar dónde se encuentra y qué ajustes puede necesitar hacer para llegar a donde debe estar.

Expert Q& A

The Motley Fool se encontró con el experto en jubilación David John, asesor sénior de políticas estratégicas del Instituto de Políticas Públicas de AARP.

David C. John, MA, MBA, Asesor Principal de Políticas de AARP. Las áreas de enfoque de David son los ahorros para la jubilación, las pensiones, las anualidades, los sistemas internacionales de pensiones y ahorros para la jubilación y PBGC.

El loco abigarrado: Debido a la pandemia de COVID-19, muchos estadounidenses ahora temen no poder jubilarse. ¿Cuál es su consejo para alguien que puede estar preocupado por jubilarse debido a reveses financieros recientes?

David John: Si su salud, sus responsabilidades familiares y su situación laboral lo permiten, continúe trabajando más tiempo del que tenía antes. El tiempo extra le permite ahorrar más y que los mercados continúen recuperándose de pérdidas pasadas. Lo más importante es demorar el tiempo que sea posible en tomar su Seguro Social para que tenga un beneficio más grande y protegido contra la inflación.

El loco Abigarrado: No hay reglas duras y rápidas sobre cuándo jubilarse o cuánto deberíamos haber ahorrado, pero ¿qué tres consejos le daría a alguien que acaba de comenzar su primera cuenta de ahorros para la jubilación?

David John:

- Haga del ahorro una prioridad y contribuya con un porcentaje consistente de sus ingresos que crezca con el tiempo cada día de pago.

- Invierta solo en una opción diversificada, como un fondo de fecha objetivo que utiliza fondos de índice pasivo. No trate de vencer al mercado con su dinero de jubilación.

- No tome un retiro a menos que sea absolutamente necesario. En su lugar, inicie un fondo de emergencia separado además de su cuenta de jubilación.