quanto dinheiro você precisa para se aposentar confortavelmente? $ 1 milhão? $ 2 milhões? Mais?

a regra mais comum é que a pessoa média precisará de aproximadamente 80% de sua renda pré-aposentadoria para sustentar o mesmo estilo de vida depois de se aposentar. No entanto, existem vários fatores a serem considerados, e nem toda essa renda precisará vir de suas economias. Com isso em mente, aqui está um guia para ajudar a calcular quanto dinheiro você precisará para se aposentar.

não se trata de dinheiro, trata-se de renda

um ponto importante quando se trata de determinar seu “número” de aposentadoria é que não se trata de decidir sobre uma certa quantidade de poupança. Por exemplo, o objetivo de aposentadoria mais comum entre os Americanos é um ovo ninho de US $1 milhão. Mas esta é uma lógica defeituosa.

Fonte Da Imagem: Getty Images.

o fator mais importante para determinar o quanto você precisa se aposentar é se você terá dinheiro suficiente para criar a renda necessária para apoiar a qualidade de vida desejada depois de se aposentar. Um saldo de poupança de US $1 milhão permitirá que você crie renda suficiente para sempre? Talvez, mas talvez não. Isso é o que vamos determinar nas próximas seções.

então, quanta renda você precisa?

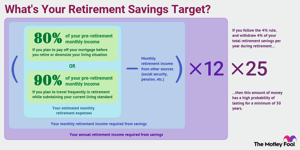

com isso em mente, você deve esperar precisar de cerca de 80% de sua renda pré-aposentadoria para cobrir seu custo de vida na aposentadoria. Em outras palavras, se você ganhar US $100.000 agora, precisará de cerca de US $80.000 por ano (em Dólares de hoje) depois de se aposentar, de acordo com esse princípio.

a ideia é que, depois de se aposentar, você poderá eliminar certas despesas. Você não precisará mais economizar para a aposentadoria (obviamente) e pode gastar menos em despesas de deslocamento e outros custos relacionados à ida ao trabalho.Agora, esta estratégia de retirada de aposentadoria não é perfeita para todos, e você pode querer ajustá-la para cima ou para baixo com base no tipo de aposentadoria que você planeja ter e se suas despesas serão significativamente diferentes.

por exemplo, se você planeja viajar com freqüência na aposentadoria, você pode querer apontar para 90% a 100% de sua renda pré-aposentadoria. Por outro lado, se você planeja pagar sua hipoteca antes de se aposentar ou reduzir sua situação de vida, poderá viver confortavelmente com menos de 80%.

digamos que você se considere o aposentado típico. Entre você e seu cônjuge, você atualmente tem uma renda anual de US $120.000. Com base no princípio de 80%, você pode esperar precisar de cerca de US $96.000 em renda anual depois de se aposentar, que é de US $8.000 por mês.

Ganhe até US $17.166 em benefícios adicionais da Previdência social “

previdência Social, Pensões e outras fontes de renda confiáveis

a boa notícia é que, se você for como a maioria das pessoas, receberá alguma ajuda de outras fontes além de suas economias. Por exemplo, a Previdência Social substitui cerca de 40% da renda pré-aposentadoria do americano médio por si só. A porcentagem é tipicamente menor do que isso para Aposentados de renda mais alta, mas, para a maioria das pessoas, a Previdência Social é uma fonte de renda significativa.

se você não tem certeza de quanto pode esperar, verifique sua declaração de Previdência Social mais recente ou crie uma conta my Social Security para obter uma boa estimativa com base em seu histórico de trabalho.

se você tem alguma pensão de empregos atuais ou antigos, certifique-se de levar isso em consideração nesta etapa. O mesmo vale para quaisquer outras fontes previsíveis e permanentes de renda-por exemplo, se você comprou uma anuidade que entra em ação depois de se aposentar.Continuando nosso exemplo de um casal que precisa de US $8.000 em renda mensal para se aposentar, digamos que cada cônjuge esteja esperando US $1.500 por mês da Previdência Social e que um dos cônjuges também tenha uma pensão mensal de US $1.000. Isso significa que, dos US $8.000 em necessidades de renda mensal, US $4.000 estão sendo atendidos por outras fontes que não a poupança.

então, em resumo, você pode estimar a renda mensal de aposentadoria que você precisa gerar usando esta fórmula:

renda mensal necessária = despesas estimadas de aposentadoria mensal-renda mensal de aposentadoria de outras fontes

quanta economia você precisará para se aposentar?

agora vamos determinar quanta economia você precisará para se aposentar. Depois de descobrir quanta renda você precisará gerar com suas economias, o próximo passo é calcular o tamanho do seu ovo de ninho de aposentadoria para poder produzir essa renda perpetuamente.

uma calculadora de aposentadoria é uma opção, ou você pode usar a “regra de 4%.”Embora a regra de 4% reconhecidamente tenha suas falhas, é um bom ponto de partida para determinar um valor de retirada anual seguro.

a regra de 4% diz que, no seu primeiro ano de aposentadoria, você pode retirar 4% de suas economias de aposentadoria. Então, se você tiver US $1 milhão economizado, você tiraria US $40.000 durante seu primeiro ano aposentado, seja em um montante fixo ou como uma série de pagamentos. Nos anos subsequentes de aposentadoria, você ajustaria esse valor para cima para acompanhar os aumentos de custo de vida.

a consideração mais importante na decisão de quanto você precisa se aposentar é se você terá dinheiro suficiente para criar a renda necessária para apoiar a qualidade de vida desejada depois de se aposentar.

a ideia é que, se você seguir esta regra, não precisa se preocupar em ficar sem dinheiro na aposentadoria. Especificamente, a regra de 4% é projetada para garantir que seu dinheiro tenha uma alta probabilidade de durar pelo menos 30 anos.

Para calcular a poupança-reforma de destino com base em 4% de regra, utiliza-se a seguinte fórmula:

poupança-Reforma target = receita Anual requerida x 25

Continuando o nosso exemplo, vimos na seção anterior que o nosso casal precisaria de us $4.000 por mês (us$48.000 por ano) a partir de suas economias. Portanto, neste caso, nosso casal deve buscar US $1,2 milhão em poupança para aposentadoria para fornecer US $48.000 por ano em renda de aposentadoria sustentável.

o resultado final das metas de poupança para aposentadoria

não existe um método perfeito para calcular sua meta de poupança para aposentadoria. O desempenho do investimento irá variar ao longo do tempo, e pode ser difícil projetar com precisão suas necessidades reais de renda.

além disso, vale a pena mencionar outras considerações. Por um lado, nem todos os planos de aposentadoria são iguais quando se trata de renda. O dinheiro que você retirar de um IRA tradicional ou 401(k) será considerado lucro tributável. Por outro lado, qualquer dinheiro que você retirar de um Roth IRA ou Roth 401(k) geralmente não é tributável, o que pode alterar um pouco o cálculo.

isso é apenas um exemplo, e há outras considerações possíveis também. Enquanto estamos tentando apresentar os traços gerais aqui, ainda é uma boa ideia consultar um consultor financeiro que pode não apenas adaptar uma meta de poupança de aposentadoria à sua situação particular, mas também pode ajudá-lo no caminho certo com um plano de poupança e Investimento que pode garantir que você alcance seus objetivos.

usando os métodos discutidos neste artigo, você pode ter uma boa idéia de quanto você precisará economizar para se aposentar confortavelmente. Tenha em mente que isso não foi projetado para ser um método perfeito, mas um ponto de partida para ajudá-lo a avaliar onde você está e quais ajustes você pode precisar fazer para chegar onde você precisa estar.

Expert Q & A

The Motley Fool conversou com o especialista em aposentadoria David John, consultor sênior de políticas estratégicas do AARP Public Policy Institute.

David C. John, MA, MBA, AARP Senior Policy Advisor. As áreas de foco de David são poupança para aposentadoria, pensões, anuidades, sistemas internacionais de pensão e poupança para aposentadoria e PBGC.

o tolo heterogêneo: por causa da pandemia COVID-19, muitos americanos agora temem que não possam se aposentar. Qual é o seu conselho para alguém que pode estar preocupado em se aposentar por causa de contratempos financeiros recentes?

David John: Se sua saúde, responsabilidades familiares e status de trabalho permitirem, continue a trabalhar mais do que você poderia ter antes. O tempo extra permite que você economize mais e que os mercados continuem a se recuperar de perdas passadas. O mais importante é atrasar a segurança Social pelo maior tempo possível para que você tenha um benefício maior e protegido pela inflação.

The Motley Fool: não Há regras rígidas e rápidas sobre quando se aposentar ou quanto deveria ter guardado, mas que três conselhos você daria a alguém que está apenas começando sua primeira reforma, conta poupança?

David John:

- faça da economia uma prioridade e contribua com uma porcentagem consistente de sua renda que cresce com o tempo a cada dia de pagamento.

- invista apenas em uma opção diversificada, como um fundo de data-alvo que usa fundos de índice passivos. Não tente vencer o mercado com seu dinheiro de aposentadoria.

- não tome uma retirada a menos que você absolutamente tem que. Em vez disso, inicie um fundo de emergência separado, além de sua conta de aposentadoria.