câți bani aveți nevoie pentru a vă retrage confortabil? 1 milion de dolari? 2 milioane? Mai mult?

cea mai comună regulă este că o persoană obișnuită va avea nevoie de aproximativ 80% din venitul înainte de pensionare pentru a susține același stil de viață după pensionare. Cu toate acestea, există mai mulți factori de luat în considerare și nu toate aceste venituri vor trebui să provină din economiile dvs. Având în vedere acest lucru, iată un ghid pentru a vă ajuta să calculați câți bani va trebui să vă retrageți.

nu este vorba despre bani, ci despre venituri

un punct important atunci când vine vorba de determinarea „numărului” dvs. de pensionare este că nu este vorba de a decide asupra unei anumite sume de economii. De exemplu, cel mai comun obiectiv de pensionare în rândul americanilor este un ou cuib de 1 milion de dolari. Dar aceasta este o logică defectuoasă.

sursa imaginii: Getty Images.

cel mai important factor pentru a determina cât de mult trebuie să vă retrageți este dacă veți avea suficienți bani pentru a crea venitul de care aveți nevoie pentru a vă susține calitatea dorită a vieții după pensionare. Un echilibru de economii de 1 milion de dolari vă va permite să creați venituri suficiente pentru totdeauna? Poate, dar poate nu. Asta vom determina în următoarele secțiuni.

deci, cât de mult venit ai nevoie?

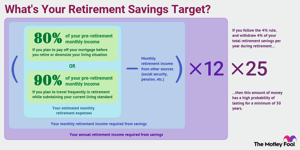

având în vedere acest lucru, ar trebui să vă așteptați să aveți nevoie de aproximativ 80% din venitul dvs. înainte de pensionare pentru a vă acoperi costul vieții la pensionare. Cu alte cuvinte, dacă faceți acum 100.000 de dolari, veți avea nevoie de aproximativ 80.000 de dolari pe an (în dolari de astăzi) după ce vă retrageți, conform acestui principiu.

ideea este că, odată ce vă retrageți, veți putea elimina anumite cheltuieli. Nu va mai trebui să economisiți pentru pensionare (evident) și s-ar putea să cheltuiți mai puțin pentru cheltuielile de navetă și alte costuri legate de mersul la serviciu.

acum, această strategie de retragere de pensionare nu este perfectă pentru toată lumea și poate doriți să o ajustați în sus sau în jos în funcție de tipul de pensionare pe care intenționați să îl aveți și dacă cheltuielile dvs. vor fi semnificativ diferite.

de exemplu, dacă intenționați să călătoriți frecvent la pensionare, poate doriți să vizați 90% până la 100% din venitul dvs. înainte de pensionare. Pe de altă parte, dacă intenționați să vă achitați ipoteca înainte de a vă retrage sau de a vă reduce situația de viață, este posibil să puteți trăi confortabil cu mai puțin de 80%.

să presupunem că te consideri pensionarul tipic. Între dvs. și soțul / soția dvs., în prezent aveți un venit anual de 120.000 USD. Pe baza principiului 80%, vă puteți aștepta să aveți nevoie de aproximativ 96.000 USD în venit anual după pensionare, care este de 8.000 USD pe lună.

Câștigați până la 17.166 USD în prestații suplimentare de securitate socială „

securitate socială, pensii și alte surse de venit fiabile

vestea bună este că, dacă sunteți ca majoritatea oamenilor, veți primi ajutor din alte surse decât economiile. De exemplu, de securitate socială înlocuiește aproximativ 40% din venitul mediu American pre-pensionare toate de la sine. Procentul este de obicei mai mic decât acesta pentru pensionarii cu venituri mai mari, dar, pentru majoritatea oamenilor, securitatea socială este o sursă semnificativă de venit.

dacă nu sunteți sigur cât de mult vă puteți aștepta, verificați cea mai recentă declarație de securitate socială sau creați un Contul meu de securitate socială pentru a obține o estimare bună pe baza istoricului dvs. de lucru.

dacă aveți pensii de la locurile de muncă actuale sau anterioare, asigurați-vă că le luați în considerare în acest pas. Același lucru este valabil și pentru orice alte surse previzibile și permanente de venit-de exemplu, dacă ați cumpărat o anuitate care începe după ce vă retrageți.

continuând exemplul nostru de cuplu care are nevoie de 8.000 USD în Venit lunar pentru a se pensiona, să presupunem că fiecare soț se așteaptă la 1.500 USD pe lună de la securitatea socială și că un soț are, de asemenea, o pensie lunară de 1.000 USD. Aceasta înseamnă că, din nevoile de venit lunar de 8.000 USD, 4.000 USD sunt îngrijiți de alte surse decât economiile.

deci, în rezumat, puteți estima venitul lunar de pensionare pe care trebuie să îl generați folosind această formulă:

venitul lunar necesar = cheltuieli lunare estimate de pensionare-venituri lunare de pensionare din alte surse

cât de multe economii va trebui să vă retrageți?

acum să determinăm cât de multe economii va trebui să vă retrageți. După ce v-ați dat seama cât de mult venit va trebui să generați din economiile dvs., următorul pas este să calculați cât de mare trebuie să fie oul cuibului de pensionare pentru a putea produce atât de mult venit în perpetuitate.

un calculator de pensionare este o opțiune sau puteți utiliza regula „4%.”În timp ce regula de 4% are, desigur, defectele sale, este un bun punct de plecare pentru determinarea unei sume anuale sigure de retragere.

regula 4% spune că, în primul an de pensionare, puteți retrage 4% din economiile dvs. de pensionare. Deci, dacă aveți $ 1 milion salvat, v-ar lua $40,000 în primul an pensionat fie într-o sumă forfetară sau ca o serie de plăți. În anii următori de pensionare, ați ajusta această sumă în sus pentru a ține pasul cu creșterile costului vieții.

cel mai important aspect în a decide cât de mult trebuie să vă retrageți este dacă veți avea suficienți bani pentru a crea venitul de care aveți nevoie pentru a vă susține calitatea dorită a vieții după pensionare.

ideea este că, dacă urmați această regulă, nu ar trebui să vă faceți griji că rămâneți fără bani la pensionare. Mai exact, regula de 4% este concepută pentru a vă asigura că banii dvs. au o probabilitate mare de a dura cel puțin 30 de ani.

pentru a calcula o țintă de economisire a pensiilor pe baza regulii de 4%, utilizați următoarea formulă:

țintă de economisire a pensiilor = venitul anual necesar x 25

continuând exemplul nostru, am văzut în secțiunea anterioară că cuplul nostru ar avea nevoie de 4.000 USD pe lună (48.000 USD pe an) din economiile lor. Deci, în acest caz, cuplul nostru ar trebui să vizeze economii de pensionare de 1,2 milioane de dolari pentru a oferi venituri de pensionare durabile de 48.000 de dolari pe an.

linia de Jos privind obiectivele de economii de pensionare

nu există o metodă perfectă de calculare a țintei de economii de pensionare. Performanța investițiilor va varia în timp și poate fi dificil să vă proiectați cu exactitate nevoile reale de venit.

mai mult, merită menționate și alte considerente. Pentru un singur lucru, nu toate planurile de pensionare sunt egale atunci când vine vorba de venituri. Banii pe care îi retrageți dintr-un IRA tradițional sau 401(k) vor fi considerați venituri impozabile. Pe de altă parte, orice bani pe care îi retrageți dintr-un Roth IRA sau Roth 401(k) nu sunt în general impozabili deloc, ceea ce poate schimba puțin calculul.

acesta este doar un exemplu și există și alte considerente posibile. În timp ce încercăm să prezentăm loviturile largi aici, este totuși o idee bună să consultați un consilier financiar care nu numai că poate adapta un obiectiv de economisire a pensiilor la situația dvs. particulară, dar vă poate ajuta, de asemenea, să vă stabiliți pe calea cea bună cu un plan de economii și investiții care vă poate asigura că vă atingeți obiectivele.

folosind metodele discutate în acest articol, puteți obține o idee bună despre cât de mult va trebui să economisiți pentru a vă retrage confortabil. Rețineți că aceasta nu este concepută pentru a fi o metodă perfectă, ci un punct de plecare pentru a vă ajuta să evaluați unde vă aflați și ce ajustări ar putea fi necesare pentru a ajunge acolo unde trebuie să fiți.

Expert Q&A

Motley Fool l-a ajuns din urmă pe expertul în pensionare David John, consilier principal în Politici strategice la Institutul de Politici Publice AARP.

David C. John, MA, MBA, AARP Senior Policy Advisor. Domeniile de interes ale lui David sunt economiile de pensii, pensiile, anuitățile, sistemele internaționale de pensii și economii de pensii și PBGC.

Motley Fool: din cauza pandemiei COVID-19, mulți americani se tem acum că nu vor putea să se retragă. Care este sfatul dvs. pentru cineva care ar putea fi îngrijorat de pensionare din cauza recentelor eșecuri financiare?

David Ioan: Dacă sănătatea, responsabilitățile familiale și statutul locului de muncă vă permit, continuați să lucrați mai mult decât ați putea avea înainte. Timpul suplimentar vă permite să economisiți mai mult și pentru ca piețele să continue să se recupereze din pierderile anterioare. Cel mai important, întârziați să vă luați securitatea socială cât mai mult timp posibil, astfel încât să aveți un beneficiu mai mare, protejat de inflație.

Motley Fool: nu există reguli dure și rapide cu privire la momentul pensionării sau cât ar fi trebuit să economisim, dar ce trei sfaturi ați da cuiva care abia începe primul cont de economii la pensie?

David Ioan:

- faceți din economisire o prioritate și contribuiți cu un procent consistent din venitul dvs. care crește în timp în fiecare zi de plată.

- investiți numai într-o opțiune diversificată, cum ar fi un fond de date țintă care utilizează fonduri index pasive. Nu încercați să bateți piața cu banii de pensionare.

- nu luați o retragere decât dacă trebuie absolut. În schimb, începeți un fond de urgență separat pe lângă contul dvs. de pensionare.