kolik peněz potřebujete k pohodlnému odchodu do důchodu? 1 milion dolarů? 2 miliony ? Víc?

nejběžnějším pravidlem je, že průměrný člověk bude potřebovat přibližně 80% svého předdůchodového příjmu k udržení stejného životního stylu po odchodu do důchodu. Existuje však několik faktorů, které je třeba zvážit, a ne všechny tyto příjmy budou muset pocházet z vašich úspor. S ohledem na to, zde je průvodce, který vám pomůže vypočítat, kolik peněz budete muset odejít do důchodu.

nejde o peníze, jde o příjem

jedním důležitým bodem, pokud jde o určení vašeho důchodového „čísla“, je to, že nejde o rozhodování o určité výši úspor. Například nejčastějším cílem odchodu do důchodu mezi Američany je hnízdní vejce ve výši 1 milionu dolarů. Ale to je chybná logika.

Zdroj obrázku: Getty Images.

nejdůležitějším faktorem při určování toho, kolik musíte odejít do důchodu, je, zda budete mít dostatek peněz na vytvoření příjmu, který potřebujete k podpoře požadované kvality života po odchodu do důchodu. Umožní vám zůstatek úspor ve výši 1 milionu dolarů navždy vytvořit dostatečný příjem? Možná, ale možná ne. To je to, co určíme v příštích několika částech.

takže kolik příjmů potřebujete?

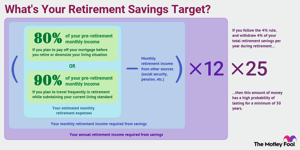

s ohledem na to byste měli očekávat, že budete potřebovat asi 80% svého předdůchodového příjmu, abyste pokryli své životní náklady v důchodu. Jinými slovy, pokud nyní vyděláte 100 000 dolarů, budete potřebovat asi 80 000 dolarů ročně (v dnešních dolarech) poté, co odejdete do důchodu, podle tohoto principu.

myšlenka je, že jakmile odejdete do důchodu, budete schopni eliminovat určité výdaje. Už nebudete muset spořit na důchod (samozřejmě) a můžete utratit méně za dojíždění a další náklady spojené s prací.

nyní tato strategie odchodu do důchodu není ideální pro každého a možná budete chtít upravit nahoru nebo dolů na základě typu odchodu do důchodu, který chcete mít, a pokud se vaše výdaje výrazně liší.

pokud například plánujete často cestovat v důchodu, možná budete chtít usilovat o 90% až 100% svého předdůchodového příjmu. Na druhou stranu, pokud máte v plánu splatit hypotéku před odchodem do důchodu nebo snížit své životní situace, může být schopen žít pohodlně na méně než 80%.

řekněme, že se považujete za typického důchodce. Mezi vámi a vaším manželem máte v současné době roční příjem 120 000 USD. Na základě principu 80% můžete očekávat, že po odchodu do důchodu budete potřebovat přibližně 96 000 USD v ročním příjmu, což je 8 000 USD měsíčně.

Vydělávejte až 17 166 dolarů v dodatečných dávkách sociálního zabezpečení “

sociální zabezpečení, důchody a další spolehlivé zdroje příjmů

dobrou zprávou je, že pokud jste jako většina lidí, získáte pomoc z jiných zdrojů než z vašich úspor. Například sociální zabezpečení nahrazuje asi 40% průměrného amerického předdůchodového příjmu samo o sobě. Procento je obvykle nižší než u důchodců s vyššími příjmy, ale, pro většinu lidí, sociální zabezpečení je významným zdrojem příjmů.

pokud si nejste jisti, kolik můžete očekávat, zkontrolujte nejnovější prohlášení o sociálním zabezpečení nebo si vytvořte účet mého sociálního zabezpečení, abyste získali dobrý odhad na základě vaší pracovní historie.

pokud máte nějaké důchody ze současných nebo bývalých pracovních míst, nezapomeňte je v tomto kroku vzít v úvahu. Totéž platí pro všechny ostatní předvídatelné a trvalé zdroje příjmů – například, pokud jste si koupili anuitu, která se spustí po odchodu do důchodu.

pokračování našeho příkladu páru, který potřebuje $ 8,000 v měsíčním příjmu do důchodu, řekněme, že každý z manželů očekává $ 1,500 za měsíc od sociálního zabezpečení a že jeden z manželů má také $ 1,000 měsíční důchod. To znamená, že z 8 000 dolarů v měsíčních příjmech se o 4 000 dolarů starají jiné zdroje než úspory.

takže v souhrnu můžete odhadnout měsíční důchodový příjem, který potřebujete vygenerovat pomocí tohoto vzorce:

požadovaný měsíční příjem = odhadované měsíční důchodové výdaje-měsíční důchodový příjem z jiných zdrojů

kolik úspor budete muset odejít do důchodu?

Nyní pojďme zjistit, kolik úspor budete muset odejít do důchodu. Poté, co jste přišel na to, kolik příjmů budete muset generovat z vašich úspor, dalším krokem je vypočítat, jak velký váš odchod do důchodu hnízdo vejce musí být, aby bylo možné produkovat tolik příjmů na věčné časy.

Důchodová kalkulačka je jednou z možností, nebo můžete použít pravidlo “ 4%.“Zatímco pravidlo 4% má sice své nedostatky, je to dobrý výchozí bod pro stanovení bezpečné roční částky výběru.

pravidlo 4% říká, že v prvním roce odchodu do důchodu můžete vybrat 4% svých důchodových úspor. Takže, pokud máte $ 1 milión uložen, byste vzít $ 40,000 během prvního roku v důchodu buď v paušální částce nebo jako série plateb. V následujících letech odchodu do důchodu byste tuto částku upravili směrem nahoru, abyste drželi krok s nárůstem životních nákladů.

nejdůležitějším hlediskem při rozhodování o tom, kolik potřebujete odejít do důchodu, je, zda budete mít dostatek peněz na vytvoření příjmu, který potřebujete k podpoře požadované kvality života po odchodu do důchodu.

myšlenka je, že pokud se budete řídit tímto pravidlem, neměli byste se starat o vyčerpání peněz v důchodu. Konkrétně pravidlo 4% je navrženo tak, aby zajistilo, že vaše peníze budou mít vysokou pravděpodobnost, že budou trvat minimálně 30 let.

Chcete-li vypočítat cíl důchodového spoření na základě pravidla 4%, Použijte následující vzorec:

cíl důchodového spoření = požadovaný roční příjem x 25

pokračujeme v našem příkladu, v předchozí části jsme viděli, že náš pár bude potřebovat 4 000 $měsíčně (48 000$ročně) ze svých úspor. Takže v tomto případě by náš pár měl usilovat o 1,2 milionu dolarů v důchodovém spoření, aby poskytl 48 000 dolarů ročně v udržitelném důchodovém příjmu.

Sečteno a podtrženo o důchodové spoření cíle

neexistuje žádný dokonalý způsob výpočtu cíle důchodového spoření. Investiční výkonnost se bude v průběhu času měnit a může být obtížné přesně promítnout vaše skutečné potřeby příjmů.

dále stojí za zmínku další úvahy. Pro jednu věc, ne všechny penzijní plány jsou stejné, pokud jde o příjem. Peníze, které vyberete z tradičního IRA nebo 401 (k), budou považovány za zdanitelný příjem. Na druhou stranu, všechny peníze, které vyberete z Roth IRA nebo Roth 401 (k), obecně nejsou zdanitelné vůbec, což může trochu změnit výpočet.

to je jen jeden příklad a existují i další možné úvahy. I když se zde snažíme představit široké tahy, je stále dobré konzultovat finančního poradce, který může nejen přizpůsobit cíl důchodového spoření vaší konkrétní situaci, ale může vám také pomoci nastavit vás na správnou cestu s úsporným a investičním plánem, který zajistí, že dosáhnete svých cílů.

pomocí metod popsaných v tomto článku můžete získat dobrou představu o tom, kolik budete muset ušetřit, abyste mohli pohodlně odejít do důchodu. Mějte na paměti, že to není navrženo tak, aby bylo perfektní metodou, ale výchozím bodem, který vám pomůže posoudit, kde jste a jaké úpravy budete muset udělat, abyste se dostali tam, kde musíte být.

Expert Q&a

pestrý blázen dohnal odborníka na odchod do důchodu Davida Johna, vedoucího poradce pro strategickou politiku v AARP Public Policy Institute.

David C.John, MA, MBA, AARP Senior politický poradce. David se zaměřuje na penzijní spoření, důchody, anuity, mezinárodní systémy důchodového a důchodového spoření a PBGC.

Motley Fool: kvůli pandemii COVID-19 se mnoho Američanů nyní obává, že nebudou moci odejít do důchodu. Jaká je vaše rada pro někoho, kdo se může obávat odchodu do důchodu kvůli nedávným finančním neúspěchům?

David John: Pokud to vaše zdraví, rodinné povinnosti a stav práce umožňují, pokračujte v práci déle, než jste mohli mít dříve. Čas navíc vám umožní ušetřit více a trhy se nadále zotavují z minulých ztrát. A co je nejdůležitější, odložte své sociální zabezpečení tak dlouho, jak je to možné, abyste měli větší dávku chráněnou inflací.

Motley Fool: neexistují žádná tvrdá a rychlá pravidla o tom, kdy odejít do důchodu nebo kolik jsme měli ušetřit, ale jaké tři rady byste dali někomu, kdo právě začíná svůj první důchodový spořicí účet?

David John:

- udělejte z úspory prioritu a přispívejte konzistentním procentem svého příjmu, který roste v průběhu času každý výplatní den.

- investujte pouze do diverzifikované možnosti, jako je fond cílového data, který používá pasivní indexové fondy. Nesnažte se porazit trh se svými důchodovými penězi.

- neberte výběr, pokud to absolutně nemusíte. Místo toho založte kromě svého důchodového účtu samostatný nouzový fond.