mennyi pénzre van szüksége a kényelmes nyugdíjba vonuláshoz? 1 millió dollár? 2 millió dollár? Még?

a leggyakoribb ökölszabály az, hogy az átlagembernek nyugdíj előtti jövedelmének körülbelül 80%-ára lesz szüksége ahhoz, hogy nyugdíjba vonulása után ugyanazt az életmódot fenntartsa. Azonban számos tényezőt kell figyelembe venni, és nem minden jövedelemnek kell származnia a megtakarításokból. Ezt szem előtt tartva itt van egy útmutató, amely segít kiszámítani, hogy mennyi pénzre lesz szüksége a nyugdíjba vonuláshoz.

ez nem a pénzről szól, hanem a jövedelemről

a nyugdíjazás “számának” meghatározásakor az egyik fontos pont az, hogy nem egy bizonyos összegű megtakarításról döntenek. Például az amerikaiak körében a leggyakoribb nyugdíjazási cél az 1 millió dolláros fészek tojás. De ez hibás logika.

kép forrása: Getty Images.

a legfontosabb tényező annak meghatározásában, hogy mennyit kell nyugdíjba vonulnia, hogy elegendő pénze lesz-e ahhoz, hogy a nyugdíjba vonulás után támogassa a kívánt életminőséget. Az 1 millió dolláros megtakarítási egyenleg lehetővé teszi, hogy örökre elegendő jövedelmet hozzon létre? Talán, de talán nem. Ezt fogjuk meghatározni a következő néhány szakaszban.

tehát mennyi jövedelemre van szüksége?

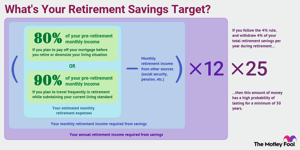

ezt szem előtt tartva számíthat arra, hogy a nyugdíj előtti jövedelmének körülbelül 80%-ára van szüksége a nyugdíjazás költségeinek fedezésére. Más szavakkal, ha most 100 000 dollárt keres, akkor nyugdíjba vonulása után évente körülbelül 80 000 dollárra lesz szüksége (a mai dollárban), ennek az elvnek megfelelően.

az ötlet az, hogy ha nyugdíjba vonul, akkor képes lesz arra, hogy megszüntesse bizonyos költségeket. Többé nem kell megtakarítania a nyugdíjat (nyilvánvalóan), és kevesebbet költhet az ingázási költségekre és a munkához kapcsolódó egyéb költségekre.

most, ez a nyugdíj visszavonása stratégia nem tökéletes mindenki számára, és érdemes beállítani, hogy felfelé vagy lefelé típusa alapján a nyugdíj azt tervezi, hogy van, és ha a költségek jelentősen eltérő lesz.

például, ha azt tervezi, hogy gyakran utazik nyugdíjba vonuláskor, érdemes a nyugdíj előtti jövedelem 90-100%-ára törekednie. Másrészt, ha azt tervezi, hogy fizeti ki a jelzálog, mielőtt nyugdíjba vonul, vagy csökkenti a megélhetési helyzet, akkor lehet, hogy élni kényelmesen kevesebb, mint 80%.

tegyük fel, hogy tipikus nyugdíjasnak tartja magát. Közted és a házastársad között jelenleg 120 000 dollár éves jövedelme van. A 80% – os elv alapján számíthat arra, hogy nyugdíjba vonulása után körülbelül 96 000 dollár éves jövedelemre lesz szüksége, ami havi 8000 dollár.

keress annyit, mint $17,166 további társadalombiztosítási ellátások “

társadalombiztosítás, nyugdíjak és egyéb megbízható jövedelemforrások

a jó hír az, hogy ha olyan vagy, mint a legtöbb ember, akkor segítséget kap a megtakarításoktól eltérő forrásokból. Például a társadalombiztosítás önmagában helyettesíti az átlagos amerikai nyugdíj előtti jövedelmének mintegy 40%-át. A magasabb jövedelmű nyugdíjasok esetében ez a százalék általában alacsonyabb, de a legtöbb ember számára a társadalombiztosítás jelentős jövedelemforrás.

ha nem biztos benne, hogy mennyit számíthat, ellenőrizze a legújabb társadalombiztosítási nyilatkozatot, vagy hozzon létre egy saját társadalombiztosítási fiókot, hogy jó becslést kapjon a munkatörténete alapján.

ha van nyugdíj a jelenlegi vagy korábbi munkahelyekről, győződjön meg róla, hogy ezeket figyelembe veszi ebben a lépésben. Ugyanez vonatkozik minden más kiszámítható és állandó jövedelemforrásra-például, ha olyan járadékot vásárolt, amely nyugdíjba vonulása után beindul.

folytatva példánkat egy olyan párról, amelynek havi 8000 dollárra van szüksége a nyugdíjba vonuláshoz, tegyük fel, hogy minden házastárs havonta 1500 dollárt vár a Társadalombiztosítástól, és hogy az egyik házastársnak havi 1000 dolláros nyugdíja is van. Ez azt jelenti, hogy a havi 8000 dolláros jövedelemigényből 4000 dollárt a megtakarításoktól eltérő források gondoskodnak.

tehát összefoglalva megbecsülheti a havi nyugdíjbevételt, amelyet ezzel a képlettel kell generálnia:

havi jövedelem szükséges = becsült havi nyugdíjköltségek-havi nyugdíjbevételek más forrásokból

mennyi megtakarításra lesz szüksége a nyugdíjba vonuláshoz?

most határozzuk meg, hogy mennyi megtakarításra lesz szüksége a nyugdíjba vonuláshoz. Miután kitalálta, hogy mennyi jövedelmet kell generálnia a megtakarításaiból, a következő lépés annak kiszámítása, hogy mekkora legyen a nyugdíjazási fészek tojása annak érdekében, hogy ezt a sok jövedelmet örökre előállíthassa.

a nyugdíjkalkulátor az egyik lehetőség, vagy használhatja a “4% – os szabályt.”Bár a 4% – os szabálynak kétségkívül vannak hibái, ez jó kiindulópont a biztonságos éves kifizetési összeg meghatározásához.

a 4% – os szabály azt mondja, hogy a nyugdíjazás első évében visszavonhatja a nyugdíj-megtakarítások 4% – át. Tehát, ha van $ 1 millió mentett, akkor fog $40,000 során az első nyugdíjas évben akár egy összegben, vagy egy sor kifizetések. A nyugdíjazás következő éveiben ezt az összeget felfelé módosítaná, hogy lépést tartson a megélhetési költségek növekedésével.

a legfontosabb szempont annak eldöntésében, hogy mennyit kell nyugdíjba vonulnia, hogy elegendő pénze lesz-e ahhoz, hogy a nyugdíjba vonulás után támogassa a kívánt életminőséget.

az ötlet az, hogy ha ezt a szabályt követi, akkor nem kell aggódnia, hogy nyugdíjba vonul a pénz. Pontosabban, a 4% – os szabály célja, hogy megbizonyosodjon arról, hogy pénzének nagy valószínűsége van-e legalább 30 évig.

a nyugdíj-megtakarítási cél kiszámításához a 4% – os szabály alapján a következő képletet használja:

nyugdíj-megtakarítási cél = szükséges éves jövedelem x 25

példánkat folytatva az előző részben láttuk, hogy párunknak havonta 4000 dollárra (évi 48 000 dollárra) lenne szüksége megtakarításaikból. Tehát ebben az esetben a párunknak 1,2 millió dolláros nyugdíjmegtakarításra kell törekednie, hogy évente 48 000 dollárt biztosítson fenntartható nyugdíjjövedelemben.

a nyugdíj-megtakarítási célok alsó sora

nincs tökéletes módszer a nyugdíj-megtakarítási cél kiszámítására. A befektetési teljesítmény idővel változik, és nehéz lehet pontosan megtervezni a tényleges jövedelemigényeket.

ezenkívül érdemes megemlíteni más szempontokat is. Az egyik dolog, nem minden nyugdíjazási tervek egyenlő, amikor a jövedelem. Pénz visszavonja a hagyományos IRA vagy 401 (k) kell tekinteni adóköteles jövedelem. Másrészt a Roth IRA vagy a Roth 401(k) – ből kivont pénz általában egyáltalán nem adóköteles, ami kissé megváltoztathatja a számítást.

ez csak egy példa, és vannak más lehetséges megfontolások is. Miközben megpróbáljuk bemutatni a nagy vonalakban itt, ez még mindig egy jó ötlet, hogy konzultáljon egy pénzügyi tanácsadó, aki nem csak testre a nyugdíj-megtakarítási cél, hogy az adott helyzetben, de is segít meg a helyes utat a megtakarítási és befektetési terv, hogy győződjön meg róla, hogy elérje a céljait.

az ebben a cikkben tárgyalt módszerek használatával jó képet kaphat arról, hogy mennyit kell megtakarítania a kényelmes nyugdíjba vonuláshoz. Ne feledje, hogy ez nem egy tökéletes módszer, hanem egy kiindulási pont, amely segít felmérni, hogy hol van, és milyen kiigazításokat kell tennie ahhoz, hogy eljuthasson oda, ahol kell lennie.

Expert Q& a

a tarka bolond utolérte nyugdíjas szakértő David John, a vezető stratégiai politikai tanácsadója a AARP Public Policy Institute.

David C. John, ma, MBA, AARP vezető politikai tanácsadó. David fő területei a nyugdíj-megtakarítások, a nyugdíjak, a járadékok, a nemzetközi nyugdíj-és nyugdíj-megtakarítási rendszerek és a PBGC.

a tarka bolond: a COVID-19 járvány miatt sok amerikai attól tart, hogy nem lesz képes nyugdíjba vonulni. Mi a tanácsod annak, aki aggódhat a nyugdíjba vonulás miatt a közelmúltbeli pénzügyi kudarcok miatt?

János Dávid: Ha egészségi állapota, családi kötelezettségei és munkahelyi állapota lehetővé teszi, folytassa tovább a munkát, mint korábban. Az extra idő lehetővé teszi, hogy többet takarítson meg, és a piacok továbbra is felépüljenek a múltbeli veszteségekből. A legfontosabb, hogy késleltesse a társadalombiztosítást a lehető leghosszabb ideig, így nagyobb, inflációval védett előnye lesz.

a tarka bolond: nincsenek kemény és gyors szabályok arról, hogy mikor kell nyugdíjba vonulni, vagy mennyit kellett volna megtakarítanunk, de milyen három tanácsot adna valakinek, aki most kezdi az első nyugdíj-előtakarékossági számláját?

János Dávid:

- tegye prioritássá a megtakarítást, és adja hozzá jövedelmének következetes százalékát, amely idővel növekszik minden fizetési napon.

- csak olyan diverzifikált opcióba fektessen be, mint egy céldátum alap, amely passzív indexalapokat használ. Ne próbálja meg legyőzni a piacot a nyugdíjpénzével.

- ne vegyen fel visszavonást, hacsak nem feltétlenül szükséges. Ehelyett indítson külön sürgősségi alapot a nyugdíjszámlája mellett.