L’individuo medio in America paga 4 452 al mese per l’assicurazione sanitaria di mercato.1 Ma i costi per la copertura assicurativa sanitaria variano ampiamente in base a molti fattori.

Forse hai appena compiuto 26 anni e sei fuori dal piano dei tuoi genitori (#adulting?). O forse stai affrontando una perdita di lavoro e hai bisogno di sostituire la copertura del tuo ex datore di lavoro. Oppure stai solo cercando altre opzioni oltre al piano del tuo datore di lavoro. Non importa la tua situazione, ti stai chiedendo: quanto costa l’assicurazione sanitaria?

Tutti sanno che l’assicurazione sanitaria è costosa. Può abbastanza rapidamente succhiare la vita dal tuo budget mensile. Ma quanto è costoso? E perché è così costoso? Ci sono modi si può pagare di meno?

Beh, sei nel posto giusto! Ti guiderò attraverso tutto quello che c’è da sapere sui costi di assicurazione sanitaria, che cosa significano tutti quei termini e quali fattori compongono quel cartellino del prezzo pesante.

Condizioni di assicurazione sanitaria di base

Se stai solo imparando i dettagli dell’assicurazione sanitaria, sento il tuo dolore. L’assicurazione sanitaria è roba complicata-come razzo-scienza complicata. Si potrebbe anche non sapere da dove cominciare. (E se ti stai chiedendo se l’assicurazione sanitaria è qualcosa di cui hai bisogno, inizia da qui.)

![]()

Avete la giusta copertura assicurativa sanitaria? Connettiti con un professionista di fiducia oggi.

Prima di esaminare quanto costa l’assicurazione sanitaria, analizziamo alcuni termini in un inglese semplice.

Innanzitutto, ci sono solo due tipi principali di assicurazione sanitaria: privata e pubblica.

Copertura privata è l’assicurazione sanitaria attraverso il datore di lavoro, sindacato o anche le forze armate. Puoi anche ottenerlo da solo attraverso il governo marketplace-Healthcare.gov. (Lezione di storia rapida: Il mercato, o scambio, è stato creato nel 2014 dopo il passaggio dell’Affordable Care Act, o “Obamacare.”Esso fornisce l’accesso a circa 175 compagnie di assicurazione. Nel 2021, l’iscrizione aperta è stata estesa fino al 15 agosto.)

L’assicurazione pubblica è fornita dal governo. Esso comprende Medicare (per quelli 65 anni o più), Medicaid (per le famiglie a basso reddito) o la cura da parte del Department of Veterans Affairs.

Il tuo premio è l’importo che paghi mensilmente (a volte annualmente) per la tua copertura.

La franchigia è l’importo che devi sborsare prima che la tua compagnia assicurativa inizi a scheggiare.

I costi di out-of-pocket massimi sono il limite a quello che si pagherà in un anno. Ad esempio, se i costi massimi out-of-pocket del vostro piano sono 8 8.000, una volta che si paga tale importo, la vostra compagnia di assicurazione coprirà tutto al di sopra che attraverso il resto dell’anno. Agisce come una rete di sicurezza finanziaria in modo da non rompere completamente la banca dalle spese mediche.

Che cos’è l’assicurazione sanitaria individuale?

Assicurazione sanitaria individuale è solo un altro termine per la copertura privata al contrario di un piano di gruppo (come quelli offerti da un datore di lavoro). È semplicemente il tipo che ottieni da solo, anche se includi i membri della famiglia nel tuo piano.

Si potrebbe essere alla ricerca di assicurazione sanitaria individuale per un paio di motivi diversi. Se il tuo datore di lavoro non lo offre, se è troppo costoso o se vai in pensione prima dei 65 anni. Ne avrai anche bisogno se lavori part-time, sei disoccupato o lavoratore autonomo.

I piani offerti sul mercato sono anche esempi di assicurazione sanitaria individuale.

Ora . . . scaviamo nei numeri.

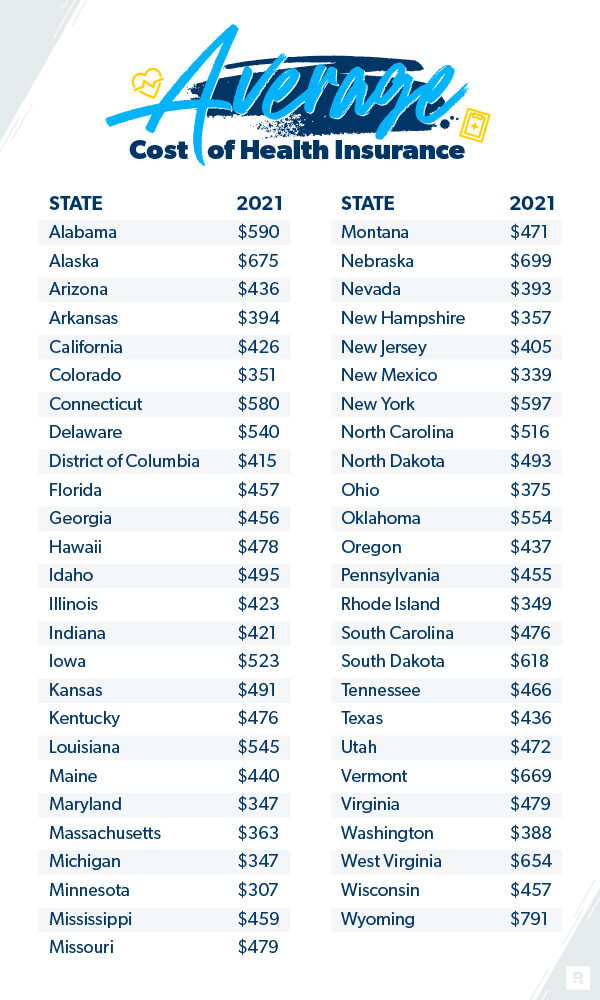

Qual è il costo medio dell’assicurazione sanitaria?

Forse ti stai chiedendo, Quanto costa l’assicurazione sanitaria individuale? Ecco cosa puoi aspettarti. L’individuo medio in America paga 4 452 al mese per l’assicurazione sanitaria di mercato in 2021.2 La famiglia media paga 1 1,779 al mese.3

Ma il costo dell’assicurazione sanitaria varia ampiamente in base a una serie di fattori. Alcune cose sono nel vostro controllo, alcuni non sono. Cose come la tua età, quante persone sono sul vostro piano, quanta copertura è necessario, dove si vive e che il vostro datore di lavoro è tutti giocano un ruolo nel prezzo della vostra copertura.

Ecco una ripartizione che mostra i costi medi a seconda del tuo stato:

Kaiser Family Foundation, 2021.

La copertura del datore di lavoro è più economica?

Molte persone presumono che la copertura del datore di lavoro sia l’opzione migliore o più economica. In 2020 si stima che 157 milioni di persone abbiano optato per il loro piano di assistenza sanitaria basato sul datore di lavoro.4

Ma lo è? Si dovrebbe sempre scegliere la copertura sanitaria del datore di lavoro o si dovrebbe optare per l’assicurazione sanitaria individuale?

Piani di datore di lavoro a volte può essere meno costoso dal momento che la società chip in parte dei costi. Il tuo datore di lavoro può anche a volte ottenere un tasso migliore perché stanno comprando un grande blocco di pacchetti assicurativi. Ma non sempre. A volte può essere più conveniente per ottenere l’assicurazione sanitaria da soli. Mentre si potrebbe prendere un po ‘ più di lavoro da parte vostra, se stai cercando di risparmiare sui costi di assicurazione sanitaria, si potrebbe desiderare di passare sulla copertura datore di lavoro e negozio per un piano individuale.

L’assicurazione sanitaria sta diventando più costosa?

Ci si sente certamente come. Ed è vero che nell’ultimo decennio i costi sanitari sono aumentati in modo significativo. La famiglia media sta pagando il 55% in più nel loro premio nel 2020 rispetto al 2010 secondo la Kaiser Family Foundation.5 E quel numero è aumentato del 22% da 2015.6 Ma i premi sono aumentati solo del 4% quando si confrontano 2020 contro 2019.7

Anche i costi sanitari cambiano in base a dove si vive. In alcuni stati sono alti, in altri posti sono più bassi.

Se ti senti come se stessi annegando in costi di assicurazione sanitaria alle stelle, ci sono alcuni modi per risparmiare sull’assicurazione sanitaria. Non perdere la speranza. Hai sempre opzioni, anche se aiuta solo un po ‘ il tuo budget. Ci sono anche alcuni modi per risparmiare sui costi di assistenza sanitaria che l’assicurazione non copre.

E se si sta cercando di tagliare i costi, mentre pagare il debito, o si sta appena iniziando a bilancio e a malapena a sbarcare il lunario, si potrebbe desiderare di scegliere un piano di alta deducibili e basso premio che calci in se avete gravi problemi medici o un incidente. Questo ti permette di concentrarti sulle tue necessità (a Ramsey, le chiamiamo le Quattro mura) prima di affrontare un costoso piano di assistenza sanitaria.

Cosa influisce sui costi dei premi dell’assicurazione sanitaria?

Il tuo sesso e stato civile

Ai sensi della legge Affordable Care, le compagnie di assicurazione non sono più in grado di addebitare ai consumatori più in base al loro genere.8 Ma altri fattori fanno la differenza. Ad esempio, se sei sposato e hai figli, puoi aspettarti di pagare di più per coprire le esigenze della tua famiglia. Si noti che se il reddito della vostra famiglia scende al di sotto di un certo livello, un credito d’imposta potrebbe risparmiare denaro.9 (Controllare Healthcare.gov per vedere se tu e la tua famiglia si qualificano.)

Ma lo stato civile non sono le uniche cose che determinano quanto potresti sborsare. Qui ci sono alcune altre cose compagnie di assicurazione cercano.

I tuoi dati personali

Età: quando si tratta del costo dell’assicurazione sanitaria, anche l’età fa la differenza. Più sei vecchio, più pagherai per l’assicurazione sanitaria—a volte fino a tre volte di più.10

Fumo: Se sei un fumatore, gli assicuratori possono addebitare fino al 50% in più per l’assicurazione sanitaria, a meno che non si vive in questi sette stati: California, Connecticut, Massachusetts, New Jersey, New York, Rhode Island e Vermont.11 Questi stati hanno approvato leggi contro i fumatori di ricarica più. Per tutti gli altri, tagliare il fumo e si potrebbe tagliare quel disegno di legge a metà!

Posizione: I premi variano in base alla posizione. Ad esempio, nel 2020, i premi mensili nel nord-est in media 6 655 ma solo $626 nel Midwest.12 Una famiglia che vive nel nord-est in media $1,929 rispetto a $1,716 nel Sud.13

Diversi tipi di piani

Shopping per un piano di assicurazione sanitaria a volte può sentire come essere in un negozio di alimentari e fissando le file dello stesso prodotto per quello che sembra ore—solo è meno eccitante e il modo più costoso! Ma confrontando i piani potrebbe risparmiare denaro. Questo perché il tipo di piano che si sceglie influisce anche i costi di assicurazione sanitaria.

Ecco i piani e le reti che puoi acquistare nel mercato dell’assicurazione sanitaria:

- Health Maintenance Organization( HMO): i piani HMO ti limitano ai medici all’interno di una determinata rete. Di solito sono i piani più severi, ma possono avere premi più bassi.

- Preferred Provider Organization (PPO): I piani PPO sono simili agli HMO ma offrono un po ‘ più di flessibilità. Pagherai meno per le cure mediche se utilizzi un provider all’interno della rete del piano. Hai il permesso di accedere ai provider out-of-network, ma sono più costosi.

- Exclusive Provider Organization (EPO): i piani EPO limitano l’utente ai provider in rete ad eccezione delle emergenze.

- Point of Service (POS): i piani POS offrono vantaggi come le spese mediche più basse se si utilizzano medici, ospedali e fornitori di assistenza sanitaria nella rete del piano. Tieni presente che avrai bisogno di un rinvio dal tuo medico di base per vedere uno specialista.

- High-Deducibili Health Plan (HDHP): piani HDHP sono esattamente quello che suonano come. Si paga una franchigia superiore al normale, ma si ottiene premi molto più bassi. È inoltre possibile utilizzare i conti di risparmio sanitario ante imposte (HSA) con questi.

- Piano a breve termine: i piani a breve termine sono polizze di assicurazione sanitaria temporanea che colmano il divario quando sei tra i lavori. Di solito sono da tre mesi a poco meno di un anno.

- Piano COBRA: da non confondere con un serpente mortale, i piani COBRA sono simili ai piani a breve termine ma durano più a lungo. Ti aiutano a prevenire una lacuna nella tua copertura se perdi il lavoro.

- Piani catastrofici: I piani catastrofici si applicano principalmente ai giovani adulti di età inferiore ai 30 anni. Hanno premi più bassi e franchigie elevate.

Diversi livelli di copertura

Va bene, resta con me qui. Ho quasi finito con questa indagine maratona su tutte le cose assicurazione sanitaria. Ho esaminato i diversi tipi di piani, ma c’è un po ‘ di più prima di mettere un inchino su tutto questo.

Quando si tratta di piani di assistenza sanitaria di mercato, ci sono quattro diversi livelli: bronzo, argento, oro e platino. Pensate a loro come medaglie alle Olimpiadi. (Tranne quando si tratta di assistenza sanitaria, non sempre si vuole andare per l’oro!) Questi livelli ti danno diverse opzioni su quanto il tuo piano pagherà effettivamente rispetto a quanto pagherai. Anche tenere a mente che non riflettono la qualità delle cure.14

In generale, i piani con un premio mensile inferiore significano una franchigia più alta e viceversa.

Il bronzo è un passo avanti rispetto a un piano catastrofico. Ti danno minori costi mensili, ma più spese out-of-pocket.

Argento offre franchigie inferiori e out-of-pocket costi di bronzo, ma si paga di più in premi mensili. E a seconda del tuo reddito, i piani d’argento sono dotati anche di sconti chiamati riduzioni di condivisione dei costi in cui il fornitore potrebbe coprire i costi fino al marchio 90%.

I piani Gold hanno alti premi mensili ma basse franchigie, coassicurazione e costi out-of-pocket.

Platinum è il premio mensile più alto là fuori, con i costi out-of-pocket più bassi. Questo tipo di copertura significa che stai davvero mettendo tutte le tue uova in quel grande cesto premium mensile! Ma avere una franchigia inferiore significa che la vostra compagnia di assicurazione inizierà a coprire quelle spese di assistenza sanitaria pazzo molto prima.

Come ottenere la migliore assicurazione sanitaria

Se stai cercando di acquistare l’assicurazione sanitaria per conto proprio, si può solo andare ai siti web delle principali compagnie di assicurazione sanitaria nella vostra zona e vedere quali piani forniscono. È possibile confrontare i piani da soli, anche se le citazioni variano abbastanza ampiamente.

Ma ammettiamolo. Questo è un sacco di lavoro. Scegliere il giusto piano di assicurazione sanitaria per voi o la vostra famiglia è un compito arduo. E probabilmente avete cose migliori da fare con il vostro tempo che spulciando tra infinite citazioni di assicurazione sanitaria.

Ecco perché vi consiglio di utilizzare i nostri agenti di assicurazione di fiducia e indipendenti per le vostre esigenze di assicurazione sanitaria. Guarderanno la tua situazione e confronteranno le migliori tariffe in modo da poter ottenere la copertura di cui hai bisogno. Ti aiuteranno a capire il mercato o anche ciò che il tuo datore di lavoro sta offrendo. E la cosa migliore? Sono liberi!

Connettiti con uno dei nostri agenti assicurativi oggi.