L’individu moyen en Amérique paie 452 $ par mois pour l’assurance maladie du marché.1 Mais les coûts de la couverture d’assurance maladie varient considérablement en fonction de nombreux facteurs.

Peut-être que vous venez d’avoir 26 ans et que vous êtes hors du plan de vos parents (#adulting?). Ou peut-être que vous êtes confronté à une perte d’emploi et que vous devez remplacer la couverture de votre ancien employeur. Ou vous cherchez simplement d’autres options que le régime de votre employeur. Quelle que soit votre situation, vous vous demandez: Combien coûte l’assurance maladie?

Tout le monde sait que l’assurance maladie coûte cher. Il peut assez rapidement aspirer la vie de votre budget mensuel. Mais à quel point est-ce cher? Et pourquoi est-ce si coûteux? Existe-t-il des moyens de payer moins cher?

Eh bien, vous êtes au bon endroit! Je vais vous expliquer tout ce que vous devez savoir sur les coûts de l’assurance maladie, ce que tous ces termes signifient et quels facteurs composent ce prix élevé.

Conditions d’assurance maladie de base

Si vous apprenez les tenants et les aboutissants de l’assurance maladie, je ressens votre douleur. L’assurance maladie est une chose compliquée – comme la science des fusées compliquée. Vous ne savez peut-être même pas par où commencer. (Et si vous vous demandez si l’assurance maladie est quelque chose dont vous avez même besoin, commencez ici.)

![]()

Avez-vous la bonne couverture d’assurance maladie? Connectez-vous avec un professionnel de confiance dès aujourd’hui.

Avant de regarder combien coûte l’assurance maladie, décomposons certains termes en anglais simple.

Premièrement, il n’existe que deux principaux types d’assurance maladie — privée et publique.

La couverture privée est une assurance maladie par l’intermédiaire de votre employeur, de votre syndicat ou même des forces armées. Vous pouvez également l’obtenir vous-même par l’intermédiaire du gouvernement marketplace-Healthcare.gov . (Leçon d’histoire rapide: Le marché, ou échange, a été créé en 2014 après l’adoption de la Loi sur les soins abordables, ou « Obamacare. »Il donne accès à environ 175 compagnies d’assurance. En 2021, l’inscription ouverte a été prolongée jusqu’au 15 août.)

L’assurance publique est assurée par le gouvernement. Il comprend Medicare (pour les personnes de 65 ans ou plus), Medicaid (pour les familles à faible revenu) ou les soins du ministère des Anciens combattants.

Votre prime correspond au montant que vous payez mensuellement (parfois annuellement) pour votre couverture.

La franchise est le montant que vous devez débourser avant que votre compagnie d’assurance ne commence à investir.

Vos coûts maximaux sont la limite de ce que vous paierez dans une année. Par exemple, si les coûts maximaux de votre régime sont de 8 000 $, une fois que vous avez payé ce montant, votre compagnie d’assurance couvrira tout ce qui dépasse ce montant jusqu’au reste de l’année. Il agit comme un filet de sécurité financière afin que vous ne cassiez pas totalement la banque des frais médicaux.

Qu’Est-Ce Que L’Assurance Maladie Individuelle?

L’assurance maladie individuelle n’est qu’un autre terme pour la couverture privée par opposition à un régime collectif (comme ceux offerts par un employeur). C’est tout simplement le genre que vous obtenez par vous-même, même si vous incluez des membres de votre famille dans votre plan.

Vous êtes peut-être à la recherche d’une assurance maladie individuelle pour deux raisons différentes. Si votre employeur ne l’offre pas, si c’est trop cher ou si vous prenez votre retraite avant l’âge de 65 ans. Vous en aurez également besoin si vous travaillez à temps partiel, si vous êtes au chômage ou si vous êtes un travailleur autonome.

Les régimes offerts sur le marché sont également des exemples d’assurance maladie individuelle.

Maintenant. . . creusons dans les chiffres.

Quel est le Coût moyen de l’assurance maladie?

Vous vous demandez peut-être combien coûte l’assurance maladie individuelle? Voici ce à quoi vous pouvez vous attendre. L’individu moyen en Amérique paie 452 per par mois pour l’assurance maladie du marché en 2021.2 La famille moyenne paie 1 779 $ par mois.3

Mais le coût de l’assurance maladie varie considérablement en fonction d’un ensemble de facteurs. Certaines choses sont sous votre contrôle, d’autres non. Des choses comme votre âge, le nombre de personnes qui participent à votre régime, le montant de la couverture dont vous avez besoin, votre lieu de résidence et l’identité de votre employeur jouent tous un rôle dans le prix de votre couverture.

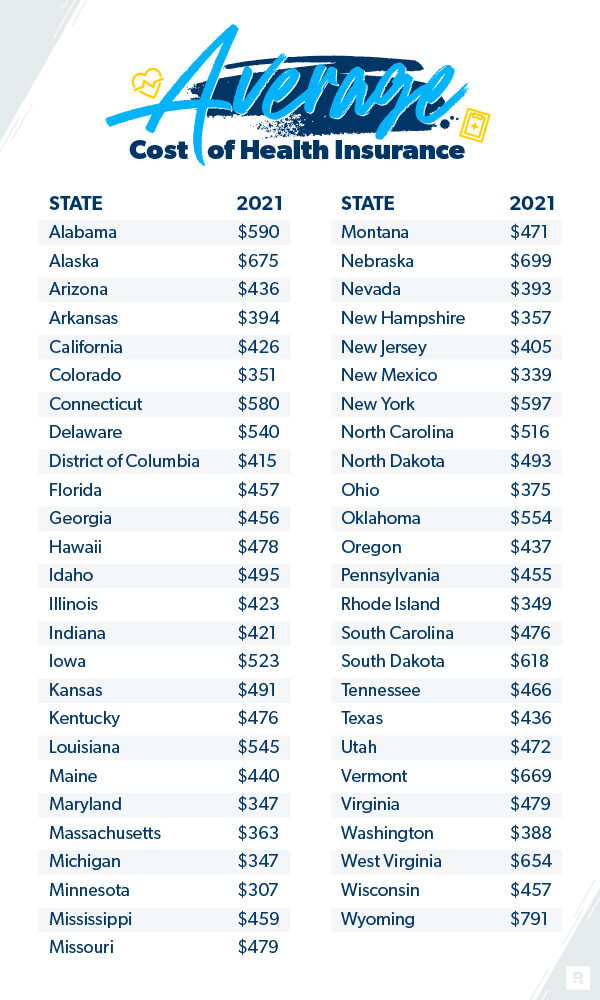

Voici une ventilation montrant les coûts moyens en fonction de votre état:

Kaiser Family Foundation, 2021.

La couverture de l’employeur est-elle moins chère?

Beaucoup de gens supposent que la couverture de l’employeur est la meilleure option ou la moins chère. En 2020, on estime que 157 millions de personnes ont opté pour leur régime de soins de santé basé sur l’employeur.4

Mais est-ce? Devez-vous toujours choisir la couverture maladie de votre employeur ou opter pour une assurance maladie individuelle?

Les régimes d’employeur peuvent parfois être moins coûteux, car l’entreprise assume une partie des coûts. Votre employeur peut aussi parfois obtenir un meilleur taux parce qu’il achète un gros bloc de forfaits d’assurance. Mais pas toujours. Il peut parfois être moins cher de souscrire une assurance maladie par vous-même. Bien que cela puisse prendre un peu plus de travail de votre côté, si vous cherchez à économiser de l’argent sur vos coûts d’assurance maladie, vous voudrez peut-être répercuter la couverture de l’employeur et acheter un plan individuel.

L’Assurance Maladie Devient-Elle Plus Chère?

On en a certainement envie. Et il est vrai qu’au cours de la dernière décennie, les coûts des soins de santé ont considérablement augmenté. La famille moyenne paie 55% de plus dans sa prime en 2020 par rapport à 2010 selon la Kaiser Family Foundation.5 Et ce nombre est en hausse de 22% depuis 2015.6 Mais les primes n’ont augmenté que de 4% en comparant 2020 à 2019.7

Les coûts des soins de santé changent également en fonction de l’endroit où vous vivez. Dans certains États, ils sont en hausse, dans d’autres endroits, ils sont plus bas.

Si vous avez l’impression de vous noyer dans des coûts d’assurance maladie exorbitants, il existe des moyens d’économiser de l’argent sur l’assurance maladie. N’abandonnez pas l’espoir. Vous avez toujours des options, même si cela aide un peu votre budget. Il existe également des moyens d’économiser sur les frais de soins de santé que votre assurance ne couvre pas.

Et si vous essayez de réduire les coûts tout en remboursant vos dettes, ou si vous commencez tout juste à budgétiser et à peine joindre les deux bouts, vous voudrez peut-être choisir un plan à franchise élevée et à prime réduite qui vous aidera si vous avez de graves problèmes médicaux ou un accident. Cela vous permet de vous concentrer sur vos besoins (chez Ramsey, nous les appelons les Quatre murs) avant de vous attaquer à un plan de soins de santé coûteux.

Qu’Est-Ce Qui Affecte Mes Frais De Prime D’Assurance Maladie?

Votre sexe et votre état matrimonial

En vertu de la Loi sur les soins abordables, les compagnies d’assurance ne peuvent plus facturer davantage aux consommateurs en fonction de leur sexe.8 Mais d’autres facteurs font une différence. Par exemple, si vous êtes marié et avez des enfants, vous pouvez vous attendre à payer plus cher pour couvrir les besoins de votre famille. Notez que si le revenu de votre famille tombe en dessous d’un certain niveau, un crédit d’impôt pourrait vous faire économiser de l’argent.9 (Vérifier Healthcare.gov pour voir si vous et votre famille êtes admissibles.)

Mais l’état matrimonial ne sont pas les seules choses qui déterminent combien vous pourriez être bombardé. Voici d’autres choses que les compagnies d’assurance recherchent.

Vos données personnelles

Âge: En ce qui concerne le coût de l’assurance maladie, l’âge fait également la différence. Plus vous êtes âgé, plus vous paierez pour l’assurance maladie — parfois jusqu’à trois fois plus.10

Tabagisme: Si vous fumez, les assureurs peuvent vous facturer jusqu’à 50% de plus pour l’assurance maladie, sauf si vous habitez dans ces sept États: Californie, Connecticut, Massachusetts, New Jersey, New York, Rhode Island et Vermont.11 Ces États ont adopté des lois interdisant de facturer davantage les fumeurs. Pour tout le monde, arrêtez de fumer et vous pourriez réduire cette facture de moitié!

Lieu : Les primes varient selon le lieu. Par exemple, en 2020, les primes mensuelles dans le Nord-Est étaient en moyenne de 655 $, mais seulement de 626 $ dans le Midwest.12 Une famille vivant dans le Nord-Est s’élevait en moyenne à 1 929 $, comparativement à 1 716 $ dans le Sud.13

Différents types de régimes

Acheter un régime d’assurance maladie peut parfois donner l’impression d’être dans une épicerie et de regarder des rangées du même produit pendant des heures, mais c’est moins excitant et beaucoup plus cher! Mais comparer des plans pourrait vous faire économiser de l’argent. En effet, le type de plan que vous choisissez affecte également vos coûts d’assurance maladie.

Voici les plans et réseaux que vous pouvez acheter sur le marché de l’assurance maladie:

- Organisation de maintien de la santé (HMO): Les plans HMO vous limitent aux médecins d’un certain réseau. Ce sont généralement les régimes les plus stricts, mais ils peuvent avoir des primes plus faibles.

- Preferred Provider Organization (PPO): Les plans PPO sont similaires aux HMO, mais vous offrent un peu plus de flexibilité. Vous paierez moins cher pour les soins médicaux si vous faites appel à un fournisseur du réseau du régime. Vous êtes autorisé à accéder à des fournisseurs hors réseau, mais ils sont plus chers.

- Organisation de fournisseurs exclusive (OEB) : Les plans de l’OEB vous limitent aux fournisseurs en réseau, sauf en cas d’urgence.

- Point de service (PDV): Les régimes PDV offrent des avantages tels que des factures médicales moins élevées si vous utilisez des médecins, des hôpitaux et des fournisseurs de soins de santé dans le réseau du régime. Gardez à l’esprit que vous aurez besoin d’une référence de votre médecin de soins primaires pour consulter un spécialiste.

- Plan d’assurance maladie à franchise élevée (PPSH): Les plans PPSH sont exactement ce à quoi ils ressemblent. Vous payez une franchise plus élevée que la normale, mais vous obtenez des primes beaucoup plus faibles. Vous pouvez également utiliser des comptes d’épargne-santé avant impôt (CAA) avec ceux-ci.

- Plan à court terme: Les plans à court terme sont des polices d’assurance maladie temporaires qui comblent l’écart lorsque vous êtes entre deux emplois. Ils sont généralement de trois mois à un peu moins d’un an.

- Plan COBRA: À ne pas confondre avec un serpent mortel, les plans COBRA sont similaires aux plans à court terme mais durent plus longtemps. Ils vous aident à éviter une lacune dans votre couverture si vous perdez votre emploi.

- Plans catastrophiques: Les plans catastrophiques s’appliquent principalement aux jeunes adultes de moins de 30 ans. Ils ont des primes plus faibles et des franchises élevées.

Différents niveaux de couverture

D’accord, restez avec moi ici. J’en ai presque fini avec cette enquête marathon sur tout ce qui touche à l’assurance maladie. J’ai regardé les différents types de plans, mais il y a un peu plus avant de tirer notre révérence sur tout cela.

En ce qui concerne les régimes de soins de santé du marché, il existe quatre niveaux différents: bronze, argent, or et platine. Pensez-y comme des médailles aux Jeux olympiques. (Sauf quand il s’agit de soins de santé, vous ne voulez pas toujours aller chercher l’or!) Ces niveaux vous donnent différentes options sur le montant que votre plan paiera réellement par rapport au montant que vous paierez. Gardez également à l’esprit qu’ils ne reflètent pas la qualité des soins.14

De manière générale, les régimes avec une prime mensuelle plus faible se traduiront par une franchise plus élevée, et vice versa.

Bronze est un pas en avant d’un plan catastrophique. Ils vous donnent des coûts mensuels inférieurs, mais plus de dépenses directes.

L’Argent offre des franchises et des coûts plus bas que le Bronze, mais vous paierez plus en primes mensuelles. Et en fonction de vos revenus, les plans Silver sont également assortis de réductions appelées réductions de partage des coûts où le fournisseur pourrait couvrir les coûts jusqu’à la barre des 90%.

Les régimes Gold ont des primes mensuelles élevées mais des franchises, une coassurance et des coûts de poche faibles.

Platinum est la prime mensuelle la plus élevée, avec les coûts les plus bas. Ce type de couverture signifie que vous mettez vraiment tous vos œufs dans ce grand panier premium mensuel! Mais avoir une franchise inférieure signifie que votre compagnie d’assurance commencera à couvrir ces dépenses de santé folles beaucoup plus tôt.

Comment obtenir la meilleure assurance maladie

Si vous cherchez à souscrire une assurance maladie par vous-même, vous pouvez simplement vous rendre sur les sites Web des principales compagnies d’assurance maladie de votre région et voir quels plans elles proposent. Vous pouvez comparer vos plans par vous-même, bien que les devis varient assez largement.

Mais avouons-le. C’est une tonne de travail. Choisir le bon plan d’assurance maladie pour vous ou votre famille est une tâche ardue. Et vous avez probablement mieux à faire avec votre temps que de passer au crible des devis d’assurance maladie sans fin.

C’est pourquoi je vous recommande de faire appel à nos agents d’assurance de confiance et indépendants pour vos besoins en assurance maladie. Ils examineront votre situation et compareront les meilleurs tarifs afin que vous puissiez obtenir la couverture dont vous avez besoin. Ils vous aideront à comprendre le marché ou même ce que votre employeur offre. Et la meilleure chose? Ils sont gratuits !

Communiquez avec l’un de nos agents d’assurance dès aujourd’hui.