keskimääräinen henkilö Amerikassa maksaa $452 kuukaudessa marketplace sairausvakuutus.1 mutta sairausvakuutuskustannukset vaihtelevat suuresti monien tekijöiden perusteella.

ehkä juuri täytit 26 ja olet pois vanhempiesi suunnitelmasta (#adulting?). Tai ehkä sinua uhkaa työpaikan menetys ja sinun on korvattava entisen työnantajasi kattavuus. Tai etsit vain muita vaihtoehtoja kuin työnantajasi suunnitelmaa. Ei ole väliä tilanteesi, mietit: kuinka paljon sairausvakuutus maksaa?

kaikki tietävät, että sairausvakuutus on kallis. Se voi melko nopeasti imeä elämän pois kuukausittainen budjetti. Mutta kuinka kallis se on? Ja miksi se on niin kallista? Onko tapoja, joilla voit maksaa vähemmän?

No, olet oikeassa paikassa! Kerron sinulle kaiken, mitä sinun tarvitsee tietää sairausvakuutuskustannuksista, mitä kaikki nuo ehdot tarkoittavat ja mitkä tekijät muodostavat mojovan hintalapun.

sairausvakuutuksen perusehdot

jos vasta opettelet sairausvakuutuksen perinpohjaisia asioita, tunnen tuskasi. Sairausvakuutus on monimutkainen juttu, kuten Rakettitiede monimutkainen. Et ehkä edes tiedä, mistä aloittaa. (Ja jos mietit, jos sairausvakuutus on jotain edes tarvitset, aloita tästä.)

![]()

Onko sinulla oikea sairausvakuutusturva? Yhdistä luotettu ammattilainen tänään.

ennen kuin tarkastelemme, kuinka paljon sairausvakuutus maksaa, eritellään joitakin termejä selkokielellä.

ensinnäkin on olemassa vain kaksi pääasiallista sairausvakuutusta-yksityinen ja julkinen.

yksityinen vakuutus on sairausvakuutus työnantajan, liiton tai jopa puolustusvoimien kautta. Voit saada sen myös itse kautta hallituksen marketplace-Healthcare.gov. (nopea historian oppitunti: marketplace, tai vaihto, luotiin 2014 jälkeen kulkua Affordable Care Act, tai ” Obamacare.”Sen kautta pääsee noin 175 vakuutusyhtiöön. Vuonna 2021 avointa ilmoittautumista jatkettiin 15.elokuuta saakka.)

Julkinen vakuutus on valtioneuvoston järjestämä. Se sisältää Medicare (niille 65 vuotta tai vanhemmat), Medicaid (pienituloisille perheille) tai hoitoa Department of Veterans Affairs.

vakuutusmaksusi on summa, jonka maksat kuukausittain (joskus vuosittain) vakuutusturvastasi.

omavastuu on se summa, joka pitää haarukoida ennen kuin vakuutusyhtiö alkaa pilkkoa.

maksimikulusi ovat rajana sille, mitä maksat vuodessa. Esimerkiksi, jos suunnitelman suurin out-of-pocket kustannukset ovat $8,000, kun maksat tämän summan, vakuutusyhtiö kattaa kaiken edellä, että läpi loppuvuoden. Se toimii taloudellisena turvaverkkona, joten et täysin riko pankkia hoitokuluista.

Mikä On Yksilöllinen Sairausvakuutus?

henkilökohtainen sairausvakuutus on vain yksi yksityisen vakuutusturvan termeistä ryhmäjärjestelmän (kuten työnantajan tarjoamat) sijaan. Se on vain sellainen, jonka saa omilleen, vaikka mukaan laskisi perheenjäseniä.

saatat etsiä yksilöllistä sairausvakuutusta parista eri syystä. Jos työnantaja ei sitä tarjoa, jos se on liian kallista tai jos jää eläkkeelle ennen 65 ikävuotta. Tarvitset sitä myös, jos teet osa-aikatyötä, olet työtön tai itsenäinen ammatinharjoittaja.

markkinoilla tarjottavat vakuutukset ovat myös esimerkkejä yksittäisistä sairausvakuutuksista.

nyt . . . Tutkitaanpa lukuja.

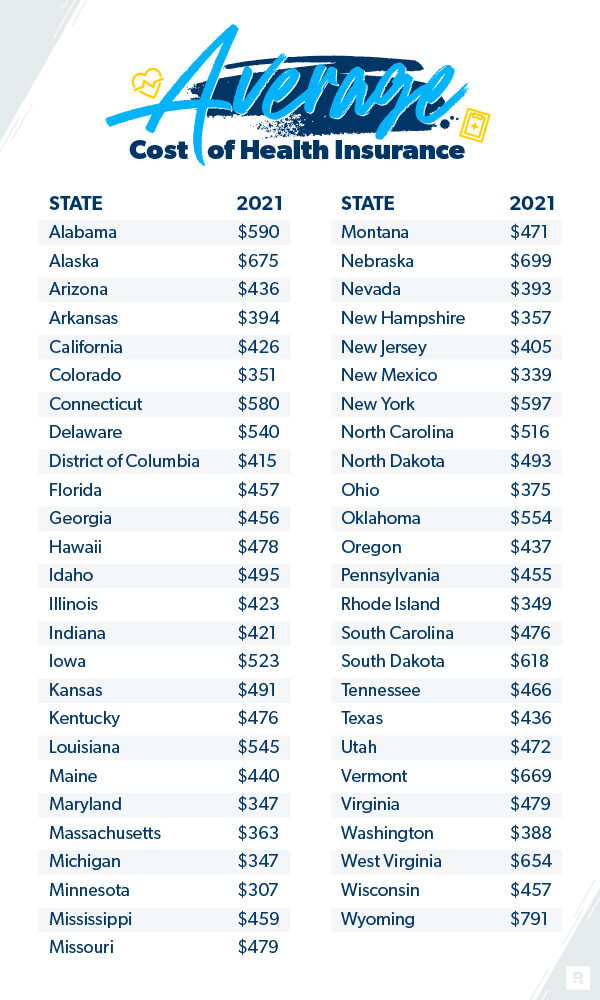

mitkä ovat sairausvakuutuksen keskimääräiset kustannukset?

ehkä mietit, paljonko yksittäinen sairausvakuutus maksaa? Tässä on mitä voit odottaa. Keskimääräinen henkilö Amerikassa maksaa $452 kuukaudessa marketplace sairausvakuutus vuonna 2021.2 keskimääräinen perhe maksaa $1,779 kuukaudessa.3

mutta sairausvakuutuksen kustannukset vaihtelevat paljon useiden tekijöiden perusteella. Asiat, kuten ikä, kuinka monta ihmistä on suunnitelmasi, kuinka paljon kattavuus tarvitset, missä asut ja kuka työnantaja on kaikki rooli hinta kattavuus.

tässä erittely, joka näyttää keskimääräiset kustannukset osavaltiostasi riippuen:

Kaiser Family Foundation, 2021.

Onko Työnantajaturva Halvempaa?

monet olettavat työnantajaturvan olevan paras tai halvin vaihtoehto. Vuonna 2020 arviolta 157 miljoonaa ihmistä valitsi työnantajalähtöisen terveydenhuoltosuunnitelman.4

mutta onko se? Pitäisikö sinun aina valita työnantajan sairausvakuutus vai pitäisikö sinun valita yksilöllinen sairausvakuutus?

Työnantajasuunnitelmat voivat joskus olla edullisempia, koska yritys maksaa osan kustannuksista. Työnantaja voi myös joskus saada paremman hinnan, koska he ostavat ison palikan vakuutuspaketteja. Mutta ei aina. Se voi joskus olla halvempaa saada sairausvakuutus itse. Vaikka se voi kestää hieman enemmän työtä oman pää, jos etsit säästää rahaa sairausvakuutus kustannuksia, kannattaa siirtää työnantajan kattavuus ja ostoksia yksittäisen suunnitelman.

Kallistuuko Sairausvakuutus?

siltä ainakin tuntuu. Ja on totta, että viimeisen vuosikymmenen aikana terveydenhuollon kustannukset ovat nousseet merkittävästi. Keskimääräinen perhe maksaa 55% enemmän palkkiossaan vuonna 2020 verrattuna vuoteen 2010 Kaiser Family Foundationin mukaan.5 ja tuo määrä on noussut 22% vuodesta 2015.6 mutta vakuutusmaksut ovat nousseet vain 4%, Kun verrataan vuotta 2020 vuoteen 2019.7

terveydenhoitomenot muuttuvat myös asuinpaikan mukaan. Joissakin osavaltioissa ne ovat ylhäällä, toisissa matalammalla.

jos tuntuu, että hukkuu huimiin sairausvakuutuskuluihin, on olemassa joitakin keinoja säästää rahaa sairausvakuutuksessa. Älä luovu toivosta. Sinulla on aina vaihtoehtoja, vaikka se vain auttaa budjettia hieman. On myös joitakin tapoja säästää terveydenhuollon kustannuksia vakuutus ei kata.

ja jos yrität leikata kuluja maksaessasi velkaa, tai olet juuri alkamassa budjetoida ja tuskin saada rahat riittämään, saatat haluta valita korkean vähennyskelpoisen ja alemman palkkion suunnitelman, joka potkii sisään, jos sinulla on vakavia lääketieteellisiä ongelmia tai onnettomuus. Näin voit keskittyä välttämättömyyksiisi (ramseyssa kutsumme niitä neljäksi seinäksi) ennen kuin tartut kalliiseen terveydenhuoltosuunnitelmaan.

Mikä Vaikuttaa Sairausvakuutusmaksuni Kustannuksiin?

sukupuoli ja siviilisääty

kohtuuhintaista hoitoa koskevan lain mukaan vakuutusyhtiöt eivät voi enää veloittaa kuluttajilta enempää heidän sukupuolensa perusteella.8 mutta muut tekijät vaikuttavat asiaan. Jos esimerkiksi olet naimisissa ja sinulla on lapsia, voit odottaa maksavasi enemmän perheesi tarpeiden tyydyttämiseksi. Huomaa, että jos perheesi tulot jäävät alle tietyn tason, verohyvitys voi säästää rahaa.9 (Check Healthcare.gov nähdäkseni, kelpaatko sinä ja perheesi.)

mutta siviilisääty ei ole ainoita asioita, jotka määräävät, kuinka paljon voi joutua pulaan. Tässä on joitakin muita asioita vakuutusyhtiöt etsivät.

henkilökohtaiset tiedot

Ikä: myös sairausvakuutuksen kustannuksissa iällä on merkitystä. Mitä vanhempi olet, sitä enemmän maksat sairausvakuutuksesta—joskus jopa kolme kertaa enemmän.10

tupakointi: jos tupakoit, vakuutusyhtiöt voivat veloittaa sairausvakuutuksesta jopa 50% enemmän, ellet asu näissä seitsemässä osavaltiossa: Kaliforniassa, Connecticutissa, Massachusettsissa, New Jerseyssä, New Yorkissa, Rhode Islandissa ja Vermontissa.11 nämä osavaltiot ovat säätäneet lakeja, jotka kieltävät syyttämästä tupakoitsijoita enemmän. Lopettakaa tupakointi, niin voitte puolittaa laskun.

sijainti: vakuutusmaksut vaihtelevat paikkakunnittain. Esimerkiksi vuonna 2020 kuukausipalkkiot Koillismaalla olivat keskimäärin 655 dollaria, mutta Keskilännessä vain 626 dollaria.12 eräs koillisessa asuva perhe maksoi keskimäärin 1 929 dollaria, kun taas etelässä vastaava luku oli 1 716 dollaria.13

erityyppiset suunnitelmat

sairasvakuutussopimuksen ostaminen voi joskus tuntua siltä kuin olisi ruokakaupassa ja tuijottaisi saman tuotteen rivejä tuntien ajan—se on vain vähemmän jännittävää ja paljon kalliimpaa! Suunnitelmien vertailu voi kuitenkin säästää rahaa. Tämä johtuu siitä, että Tyyppi suunnitelma valitset vaikuttaa myös sairausvakuutuksen kustannuksia.

tässä ovat suunnitelmat ja verkostot, joita voit shoppailla sairausvakuutusmarkkinoilla:

- Health Maintenance Organization (HMO): HMO-suunnitelmat rajoittavat sinut lääkäreihin tietyssä verkostossa. Ne ovat yleensä tiukimpia suunnitelmia, mutta niillä voi olla pienemmät vakuutusmaksut.

- Preferred Provider Organization (PPO): PPO-suunnitelmat ovat samanlaisia kuin HMOs, mutta antavat hieman enemmän joustavuutta. Maksat vähemmän sairaanhoidosta, jos käytät palveluntarjoajaa suunnitelman verkossa. Sinulla on oikeus käyttää verkon ulkopuolisia palveluntarjoajia, mutta ne ovat kalliimpia.

- Exclusive Provider Organization (EPO): EPO-suunnitelmat rajoittavat sinut verkon sisäisiin palveluntarjoajiin hätätilanteita lukuun ottamatta.

- Point of Service (POS): POS-järjestelyt tarjoavat etuja, kuten pienempiä lääkärilaskuja, jos käytät lääkäreitä, sairaaloita ja terveydenhuollon tarjoajia suunnitelman verkostossa. Muista, että tarvitset lähetteen perusterveydenhuoltolääkäriltäsi erikoislääkärin vastaanotolle.

- korkean omavastuun kuntosuunnitelma (HDHP): HDHP-suunnitelmat ovat juuri sitä, miltä ne kuulostavat. Maksat normaalia korkeampaa omavastuuta, mutta saat paljon pienemmät vakuutusmaksut. Näillä voit myös käyttää HSAs-tilejä ennen veroja.

- Short-Term Plan: Short-term Plan: Short-term Plan ’s temporary health insurances that Bridget the gap when you’ re between jobs. Ne ovat yleensä kolmesta kuukaudesta vajaan vuoden.

- COBRA Plan: ei pidä sekoittaa tappavaan käärmeeseen, Cobran suunnitelmat ovat samankaltaisia kuin lyhyen aikavälin suunnitelmat, mutta kestävät pidempään. Ne auttavat sinua estämään aukon kattavuus, Jos menetät työsi.

- Katastrofaaliset Suunnitelmat: Katastrofaaliset suunnitelmat koskevat lähinnä alle 30-vuotiaita nuoria aikuisia. Heillä on pienemmät vakuutusmaksut ja korkeat omavastuut.

eritasoisia kuulumisia

Okay, stay with me here. Olen melkein valmis tähän maratontutkimukseen, joka koskee kaikkia sairausvakuutusasioita. Katsoin erityyppisiä suunnitelmia, mutta siinä on vielä vähän enemmän, ennen kuin laitetaan keula tähän.

torin terveydenhoitosuunnitelmissa on neljä eri tasoa: pronssi, hopea, kulta ja platina. Ajattele niitä kuin mitaleja olympialaisissa. (Paitsi kun se tulee terveydenhuollon, et aina halua mennä kultaa!) Nämä tasot antavat sinulle erilaisia vaihtoehtoja siitä, kuinka paljon suunnitelmasi todella maksaa verrattuna siihen, kuinka paljon maksat. Muista myös, että ne eivät heijasta hoidon laatua.14

yleisesti ottaen järjestelyt, joissa kuukausimaksu on pienempi, merkitsevät suurempaa omavastuuta ja päinvastoin.

pronssi on yhden askeleen edellä katastrofaalisesta suunnitelmasta. Ne antavat sinulle pienemmät kuukausikulut, mutta enemmän ulos-of-pocket kuluja.

hopeasta saa pienempiä omavastuita ja ulosottokuluja kuin pronssista, mutta kuukausimaksuina maksaa enemmän. Ja tuloistasi riippuen silver-suunnitelmissa on myös alennuksia, joita kutsutaan kustannusjakovähennyksiksi, joissa tarjoaja voisi kattaa kustannukset 90%: n tarkkuudella.

kultasopimuksissa on korkeat kuukausimaksut, mutta pienet omavastuut, yhteisvakuutus ja ulkopuoliset kulut.

Platinum on korkein kuukausipalkkio siellä, pienimmät ulos-of-pocket kustannukset. Tämän tyyppinen kattavuus tarkoittaa olet todella laittaa kaikki munat että iso kuukausittain premium kori! Mutta ottaa pienempi omavastuu tarkoittaa vakuutusyhtiö alkaa kattaa näitä hulluja terveydenhuollon kulut paljon nopeammin.

miten saada paras sairausvakuutus

jos aikoo hankkia sairausvakuutuksen itse, voi käydä katsomassa oman alueensa suurimpien sairausvakuutusyhtiöiden verkkosivuilta, mitä suunnitelmia niillä on. Voit vertailla suunnitelmia itse, vaikka lainausmerkit vaihtelevat melko paljon.

mutta kohdataan se. Tässä on paljon työtä. Oikean sairausvakuutus suunnitelma sinulle tai perheellesi on pelottava tehtävä. Ja sinulla on luultavasti parempaakin tekemistä ajallasi kuin käydä läpi loputtomat sairausvakuutuslainat.

siksi suosittelen käyttämään luotettavia ja riippumattomia vakuutusasiamiehiämme sairausvakuutustarpeisiisi. He tarkastelevat tilannettasi ja vertailevat parhaita hintoja, jotta saat tarvitsemasi kattavuuden. Ne auttavat sinua ymmärtämään markkinoita tai jopa sitä, mitä työnantajasi tarjoaa. Mikä on parasta? He ovat vapaita!

ota yhteyttä johonkin vakuutusasiamieheemme tänään.