den genomsnittliga individen i Amerika betalar $452 per månad för marketplace sjukförsäkring.1 men kostnaderna för sjukförsäkring varierar mycket baserat på många faktorer.

kanske har du precis fyllt 26 och är borta från dina föräldrars plan (#adulting?). Eller kanske du står inför en arbetsförlust och behöver ersätta din tidigare arbetsgivares täckning. Eller du letar bara efter andra alternativ förutom din arbetsgivares plan. Oavsett din situation undrar du: hur mycket kostar sjukförsäkring?

alla vet att sjukförsäkring är dyr. Det kan ganska snabbt suga livet ur din månadsbudget. Men hur dyrt är det? Och varför är det så dyrt? Finns det sätt du kan betala mindre?

Tja, du är på rätt plats! Jag går igenom allt du behöver veta om sjukförsäkringskostnader, vad alla dessa termer betyder och vilka faktorer som utgör den höga prislappen.

grundläggande Sjukförsäkringsvillkor

om du bara lär dig ins och outs av sjukförsäkring, känner jag din smärta. Sjukförsäkring är komplicerade saker-som raket-vetenskap komplicerat. Du kanske inte ens vet var du ska börja. (Och om du undrar om sjukförsäkring är något du ens behöver, börja här.)

![]()

har du rätt sjukförsäkring? Anslut med en betrodd pro idag.

innan vi tittar på hur mycket sjukförsäkring kostar, låt oss bryta ner några villkor i vanlig engelska.

för det första finns det bara två huvudtyper av sjukförsäkring—privat och offentlig.

privat täckning är sjukförsäkring genom din arbetsgivare, fackförening eller till och med väpnade styrkor. Du kan också få det på egen hand genom regeringens marketplace-Healthcare.gov. (Quick history lesson: marknaden, eller exchange, skapades 2014 efter passagen av Affordable Care Act, eller ”Obamacare.”Det ger tillgång till cirka 175 försäkringsbolag. År 2021 förlängdes öppen anmälan till 15 augusti.)

allmän försäkring tillhandahålls av regeringen. Det inkluderar Medicare (för de 65 år eller äldre), Medicaid (för låginkomstfamiljer) eller vård från Department of Veterans Affairs.

din premie är det belopp du betalar varje månad (ibland årligen) för din täckning.

självrisken är det belopp du måste gaffla över innan ditt försäkringsbolag börjar chippa in.

din maximala out-of-pocket kostnader är gränsen för vad du kommer att betala i ett år. Till exempel, om din plan maximala out-of-pocket kostnader är $8000, när du betalar det beloppet, ditt försäkringsbolag kommer att täcka allt över det under resten av året. Det fungerar som ett ekonomiskt säkerhetsnät så att du inte helt bryter banken från medicinska kostnader.

Vad Är Individuell Sjukförsäkring?

individuell sjukförsäkring är bara en annan term för privat täckning i motsats till en gruppplan (som de som erbjuds av en arbetsgivare). Det är helt enkelt den typ du får på egen hand, även om du inkluderar familjemedlemmar på din plan.

du kanske letar efter individuell sjukförsäkring för ett par olika skäl. Om din arbetsgivare inte erbjuder det, om det är för dyrt eller om du går i pension före 65 års ålder. Du behöver också det om du arbetar deltid, du är arbetslös eller egenföretagare.

planer som erbjuds på marknaden är också exempel på individuell sjukförsäkring.

nu . . . låt oss gräva i siffrorna.

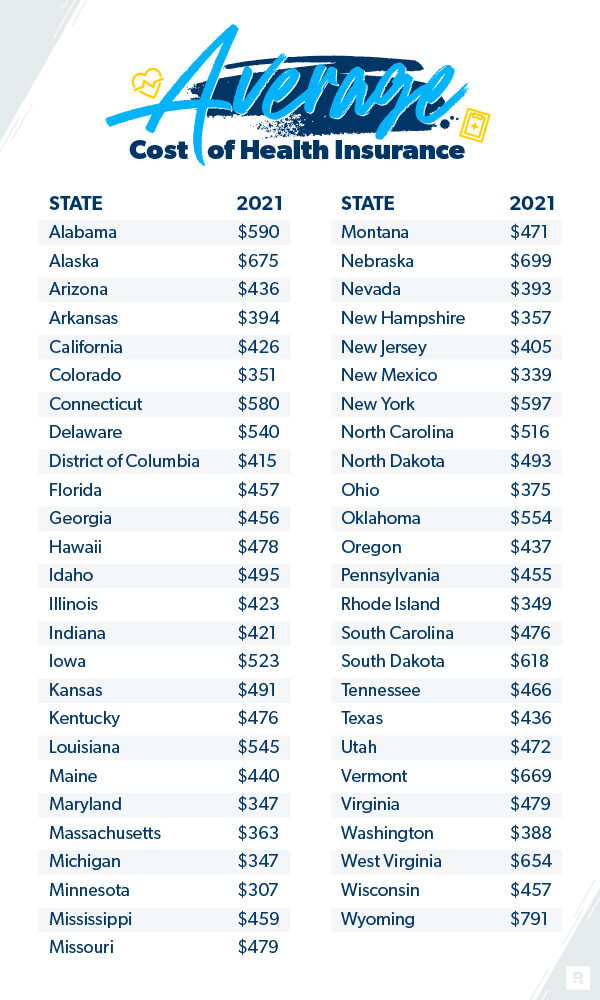

Vad är den genomsnittliga kostnaden för sjukförsäkring?

kanske undrar du hur mycket kostar individuell sjukförsäkring? Här är vad du kan förvänta dig. Den genomsnittliga individen i Amerika betalar $452 per månad för marketplace sjukförsäkring i 2021.2 den genomsnittliga familjen betalar $1,779 per månad.3

men kostnaden för sjukförsäkring varierar mycket baserat på en massa faktorer. Vissa saker är i din kontroll, vissa är inte. saker som din ålder, hur många människor är på din plan, hur mycket täckning du behöver, var du bor och vem din arbetsgivare är alla spelar en roll i priset på din täckning.

här är en uppdelning som visar de genomsnittliga kostnaderna beroende på ditt tillstånd:

Kaiser Family Foundation, 2021.

Är Arbetsgivarens Täckning Billigare?

många antar att arbetsgivarens täckning är det bästa eller billigaste alternativet. År 2020 valde uppskattningsvis 157 miljoner människor sin arbetsgivarbaserade vårdplan.4

men är det? Ska du alltid välja din arbetsgivares sjukförsäkring eller ska du välja individuell sjukförsäkring?

arbetsgivarplaner kan ibland vara billigare eftersom företaget chips i en del av kostnaderna. Din arbetsgivare kan också ibland få en bättre ränta eftersom de köper ett stort block av försäkringspaket. Men inte alltid. Det kan ibland vara billigare att få sjukförsäkring på egen hand. Även om det kan ta lite mer arbete i slutet, om du vill spara pengar på dina sjukförsäkringskostnader, kanske du vill vidarebefordra arbetsgivarens täckning och handla för en individuell plan.

Blir Sjukförsäkringen Dyrare?

det känns verkligen som det. Och det är sant att sjukvårdskostnaderna under det senaste decenniet har ökat avsevärt. Den genomsnittliga familjen betalar 55% mer i sin premie 2020 jämfört med 2010 enligt Kaiser Family Foundation.5 och det antalet är upp 22% Sedan 2015.6 men premierna har bara stigit 4% när man jämför 2020 mot 2019.7

sjukvårdskostnaderna ändras också baserat på var du bor. I vissa stater är de uppe, på andra ställen är de lägre.

om du känner att du drunknar i skyhöga sjukförsäkringskostnader finns det några sätt att spara pengar på sjukförsäkring. Ge inte upp hoppet. Du har alltid alternativ, även om det bara hjälper din budget lite. Det finns också några sätt att spara på sjukvårdskostnader som din försäkring inte täcker.

och om du försöker sänka kostnaderna medan du betalar av skulden, eller om du bara börjar budgetera och knappt slutar träffas, kanske du vill välja en högavdragsgill och lägre premiumplan som kommer att sparka in om du har allvarliga medicinska problem eller en olycka. Detta gör att du kan fokusera på dina behov (på Ramsey kallar vi dem de fyra väggarna) innan du tar itu med en dyr vårdplan.

Vad Påverkar Mina Sjukförsäkringspremiekostnader?

ditt kön och civilstånd

enligt Affordable Care Act kan försäkringsbolag inte längre debitera konsumenterna mer baserat på deras kön.8 men andra faktorer gör skillnad. Om du till exempel är gift och har barn kan du förvänta dig att betala mer för att täcka din familjs behov. Observera att om din familjs inkomst faller under en viss nivå kan en skattekredit spara pengar.9 (Kontrollera Healthcare.gov för att se om du och din familj kvalificerar.)

men civilstånd är inte det enda som avgör hur mycket du kan beskjuta ut. Här är några andra saker som försäkringsbolag letar efter.

dina personuppgifter

ålder: när det gäller kostnaden för sjukförsäkring, ålder gör också en skillnad. Ju äldre du är, desto mer betalar du för sjukförsäkring-ibland upp till tre gånger mer.10

rökning: om du är rökare kan försäkringsbolagen debitera dig upp till 50% mer för sjukförsäkring, om du inte bor i dessa sju stater: Kalifornien, Connecticut, Massachusetts, New Jersey, New York, Rhode Island och Vermont.11 dessa stater har antagit lagar mot laddning rökare mer. För alla andra, skär ut rökning och du kan skära den räkningen i hälften!

plats: premierna varierar beroende på plats. Till exempel, 2020, månatliga premier i nordöstra genomsnitt $655 men endast $626 i Mellanvästern.12 en familj som bodde i nordost var i genomsnitt 1 929 dollar jämfört med 1 716 dollar i söder.13

olika typer av planer

Shopping för en sjukförsäkring plan kan ibland kännas som att vara i en livsmedelsbutik och stirrar på rader av samma produkt för vad som verkar som timmar—bara det är mindre spännande och sätt dyrare! Men att jämföra planer kan spara pengar. Detta beror på att den typ av plan du väljer också påverkar dina sjukförsäkringskostnader.

här är de planer och nätverk Du kan handla på sjukförsäkringsmarknaden:

- Health Maintenance Organization( HMO): HMO-planer begränsar dig till läkare inom ett visst nätverk. De är vanligtvis de strängaste planerna men kan ha lägre premier.

- Preferred Provider Organization (PPO): PPO-planer liknar hmo men ger dig lite mer flexibilitet. Du betalar mindre för sjukvård om du använder en leverantör inom planens nätverk. Du får tillgång till leverantörer utanför nätverket men de är dyrare.

- exklusiv leverantörsorganisation (EPO): EPO-planer begränsar dig till leverantörer i nätverket utom för nödsituationer.

- Point of Service (POS): POS-planer erbjuder fördelar som lägre medicinska räkningar om du använder läkare, sjukhus och vårdgivare i planens nätverk. Tänk på att du behöver en remiss från din primärvårdsläkare för att se en specialist.

- högavdragsbar hälsoplan (HDHP): HDHP-planer är exakt vad de låter som. Du betalar en högre än normal självrisk men du får mycket lägre premier. Du kan också använda hälsosparkonton före skatt (HSAs) med dessa.

- kortsiktig Plan: kortsiktiga planer är tillfälliga sjukförsäkringar som överbryggar klyftan när du är mellan jobb. De är vanligtvis från tre månader till knappt ett år.

- COBRA Plan: inte att förväxla med en dödlig orm, Cobra planer liknar kortsiktiga planer men varar längre. De hjälper dig att förhindra en lucka i din täckning om du förlorar ditt jobb.

- Katastrofala Planer: Katastrofala planer gäller mestadels för unga vuxna under 30 år. De har lägre premier och höga självrisker.

olika nivåer av täckning

okej, stanna hos mig här. Jag är nästan klar med denna maratonundersökning om alla saker sjukförsäkring. Jag tittade på de olika typerna av planer, men det finns lite mer innan vi lägger en båge på allt detta.

när det gäller marknadsplaner för hälsovård finns det fyra olika nivåer—brons, silver, guld och platina. Tänk på dem som medaljer vid OS. (Förutom när det gäller sjukvård, vill du inte alltid gå för guldet!) Dessa nivåer ger dig olika alternativ på hur mycket din plan faktiskt kommer att betala ut jämfört med hur mycket du betalar. Tänk också på att de inte återspeglar vårdkvaliteten.14

generellt sett innebär planer med lägre månadspremie en högre självrisk och vice versa.

brons är ett steg upp från en katastrofal plan. De ger dig lägre månatliga kostnader, men mer out-of-pocket kostnader.

Silver erbjuder lägre självrisker och out-of-pocket kostnader än brons, men du betalar mer i månatliga premier. Och beroende på din inkomst kommer silverplaner också med rabatter som kallas kostnadsdelningsminskningar där leverantören kan täcka kostnader upp till 90%-märket.

guldplaner har höga månatliga premier men låga självrisker, samförsäkring och out-of-pocket kostnader.

Platinum är den högsta månatliga premien där ute, med de lägsta out-of-pocket-kostnaderna. Denna typ av täckning innebär att du verkligen lägger alla dina ägg i den stora månatliga premiumkorgen! Men att ha en lägre självrisk innebär att ditt försäkringsbolag kommer att börja täcka de galna sjukvårdskostnaderna mycket tidigare.

hur man får den bästa sjukförsäkringen

om du vill köpa sjukförsäkring på egen hand kan du bara gå till webbplatserna för stora sjukförsäkringsbolag i ditt område och se vilka planer de tillhandahåller. Du kan jämföra planer på egen hand, även om citat varierar ganska mycket.

men låt oss inse det. Det här är massor av arbete. Att välja rätt sjukförsäkring plan för dig eller din familj är en svår uppgift. Och du har förmodligen bättre saker att göra med din tid än siktning genom oändliga sjukförsäkring offerter.

därför rekommenderar jag att du använder våra betrodda och oberoende försäkringsagenter för dina sjukförsäkringsbehov. De kommer att titta på din situation och jämföra de bästa priserna så att du kan få den täckning du behöver. De hjälper dig att förstå marknaden eller till och med vad din arbetsgivare erbjuder. Och det bästa? De är fria!

Anslut med en av våra försäkringsagenter idag.