průměrný jedinec v Americe platí 452 dolarů měsíčně za tržní Zdravotní pojištění.1 náklady na zdravotní pojištění se však velmi liší v závislosti na mnoha faktorech.

možná jste právě otočili 26 a jste mimo plán svých rodičů (#adulting?). Nebo možná čelíte ztrátě zaměstnání a potřebujete nahradit pokrytí svého bývalého zaměstnavatele. Nebo jen hledáte jiné možnosti kromě plánu vašeho zaměstnavatele. Bez ohledu na vaši situaci se ptáte: kolik stojí Zdravotní pojištění?

každý ví, že zdravotní pojištění je drahé. To může docela rychle vysát život z vašeho měsíčního rozpočtu. Ale jak drahé to je? A proč je to tak nákladné? Existují způsoby, jak můžete platit méně?

no, jste na správném místě! Provedu vás vším, co potřebujete vědět o nákladech na zdravotní pojištění, co všechny tyto pojmy znamenají a jaké faktory tvoří tuto statnou cenovku.

základní podmínky zdravotního pojištění

pokud se právě učíte vstupy a výstupy zdravotního pojištění, cítím vaši bolest. Zdravotní pojištění je komplikovaná věc-jako raketová věda komplikovaná. Možná ani nevíte, kde začít. (A pokud vás zajímá, jestli je zdravotní pojištění něco, co vůbec potřebujete, začněte zde.)

![]()

máte správné zdravotní pojištění? Spojte se s důvěryhodným profesionálem ještě dnes.

než se podíváme na to, kolik stojí Zdravotní pojištění, rozeberme některé pojmy do prosté angličtiny.

Za prvé, existují pouze dva hlavní druhy zdravotního pojištění-soukromé a veřejné.

soukromé krytí je zdravotní pojištění prostřednictvím vašeho zaměstnavatele, odborů nebo dokonce ozbrojených sil. Můžete také získat na vlastní pěst prostřednictvím vlády marketplace-Healthcare.gov, (lekce rychlé historie: tržiště nebo výměna byla vytvořena v roce 2014 po přijetí zákona o cenově dostupné péči nebo “ Obamacare.“Poskytuje přístup k přibližně 175 pojišťovnám. V roce 2021 byl otevřený zápis prodloužen do 15. srpna.)

Veřejné pojištění poskytuje vláda. Zahrnuje Medicare (pro osoby starší 65 let), Medicaid (pro rodiny s nízkými příjmy) nebo péči od Ministerstva pro záležitosti veteránů.

vaše prémie je částka, kterou platíte měsíčně (někdy ročně) za své pokrytí.

odpočitatelnou částkou je částka, kterou musíte vyměnit, než vaše pojišťovna začne štěpit.

vaše maximální náklady mimo kapsu jsou limitem toho, co zaplatíte za rok. Například, pokud váš plán je maximální out-of-pocket náklady jsou $ 8,000, jakmile budete platit tuto částku, vaše pojišťovna pokryje vše nad, že po zbytek roku. Funguje to jako finanční záchranná síť, takže banku úplně nezlomíte od lékařských nákladů.

Co Je Individuální Zdravotní Pojištění?

individuální zdravotní pojištění je jen další termín pro soukromé krytí na rozdíl od skupinového plánu(jako jsou ty, které nabízí zaměstnavatel). Je to prostě druh, který dostanete sami, i když do svého plánu zahrnujete členy rodiny.

možná hledáte individuální zdravotní pojištění z několika různých důvodů. Pokud to váš zaměstnavatel nenabízí, pokud je to příliš drahé nebo pokud odcházíte do důchodu před 65 lety. Budete také potřebovat, pokud pracujete na částečný úvazek, jste nezaměstnaní nebo samostatně výdělečně činní.

plány nabízené na trhu jsou také příklady individuálního zdravotního pojištění.

nyní . . . pojďme se podívat na čísla.

jaké jsou průměrné náklady na zdravotní pojištění?

možná vás zajímá, Kolik stojí individuální zdravotní pojištění? Tady je to, co můžete očekávat. Průměrný jedinec v Americe platí 452 $měsíčně za tržní Zdravotní pojištění v roce 2021.2 průměrná rodina platí 1 779 $měsíčně.3

ale náklady na zdravotní pojištění se velmi liší v závislosti na spoustě faktorů. Některé věci máte pod kontrolou, jiné ne. věci jako váš věk, kolik lidí je ve vašem plánu, kolik pokrytí potřebujete, kde žijete a kdo je váš zaměstnavatel, hrají roli v ceně vašeho pokrytí.

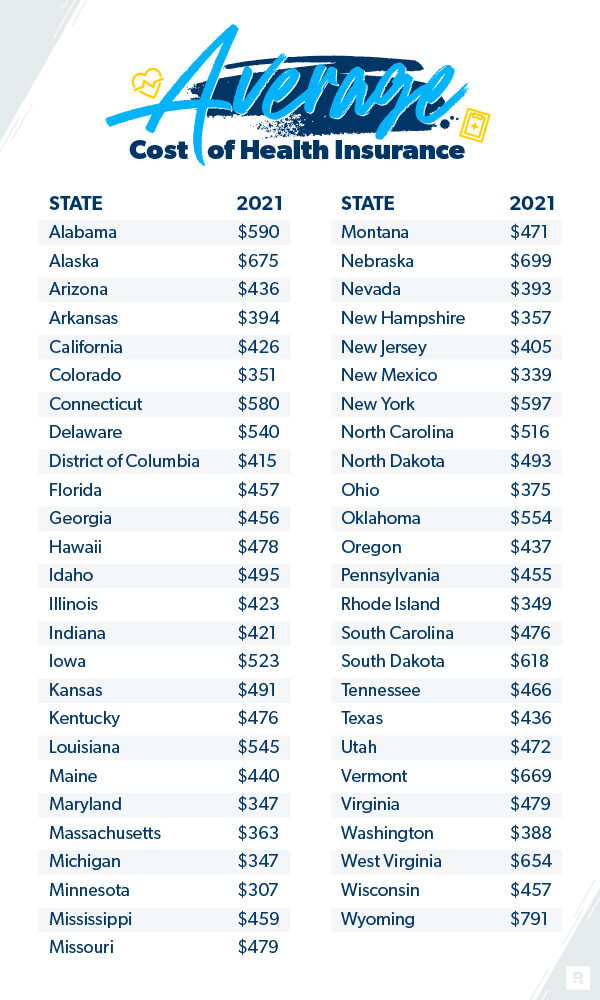

zde je rozpis ukazující průměrné náklady v závislosti na vašem stavu:

Kaiser Family Foundation, 2021.

Je Pokrytí Zaměstnavatelem Levnější?

mnoho lidí předpokládá, že pokrytí zaměstnavatelem je nejlepší nebo nejlevnější možností. V roce 2020 se odhadem 157 milionů lidí rozhodlo pro svůj plán zdravotní péče založený na zaměstnavateli.4

ale je to tak? Měli byste si vždy vybrat zdravotní pojištění svého zaměstnavatele nebo byste se měli rozhodnout pro individuální zdravotní pojištění?

zaměstnavatel plány mohou být někdy levnější, protože společnost čipy v části nákladů. Váš zaměstnavatel může také někdy získat lepší sazbu, protože kupuje velký blok pojistných balíčků. Ale ne vždy. Někdy může být levnější získat zdravotní pojištění na vlastní pěst. I když to může trvat trochu více práce na vašem konci, pokud hledáte ušetřit peníze na náklady na zdravotní pojištění, možná budete chtít přenést na zaměstnavatele pokrytí a nakupovat pro individuální plán.

Zdražuje Se Zdravotní Pojištění?

určitě to tak vypadá. A je pravda, že za posledních deset let náklady na zdravotní péči výrazně vzrostly. Podle Kaiser Family Foundation platí průměrná rodina v roce 2020 oproti roku 2010 na pojistném o 55% více.5 A toto číslo se od roku 2015.6 zvýšilo o 22%, ale pojistné vzrostlo pouze o 4% při srovnání roku 2020 s 2019.7

náklady na zdravotní péči se také mění podle toho, kde žijete. V některých státech jsou nahoře, jinde jsou nižší.

pokud máte pocit, že se topíte ve vysokých nákladech na zdravotní pojištění, existuje několik způsobů, jak ušetřit peníze na zdravotním pojištění. Nevzdávej se naděje. Vždy máte možnosti, i když to jen trochu pomůže vašemu rozpočtu. Existují také některé způsoby, jak ušetřit na náklady na zdravotní péči vaše pojištění nepokrývá.

a pokud se snažíte snížit náklady při splácení dluhu, nebo jste právě začíná rozpočet a sotva vyjít s penězi, možná budete chtít vybrat vysoce odpočitatelné a nižší prémie plán, který bude kopat, pokud máte vážné zdravotní problémy nebo nehoda. To vám umožní soustředit se na vaše potřeby (v Ramsey jim říkáme čtyři stěny), než budete řešit drahý plán zdravotní péče.

Co Ovlivňuje Mé Náklady Na Pojistné Na Zdravotní Pojištění?

vaše pohlaví a rodinný stav

podle zákona o dostupné péči již pojišťovny nemohou účtovat spotřebitelům více na základě jejich pohlaví.8 ale jiné faktory dělají rozdíl. Například, pokud jste ženatý a máte děti, můžete očekávat, že zaplatíte více na pokrytí potřeb vaší rodiny. Všimněte si, že pokud příjem vaší rodiny klesne pod určitou úroveň, daňový kredit vám může ušetřit peníze.9 (kontrola Healthcare.gov Chcete-li zjistit, zda se vy a vaše rodina kvalifikujete.)

ale rodinný stav nejsou jediné věci, které určují, kolik byste mohli být ostřelováni. Zde jsou některé další věci, které pojišťovny hledají.

vaše osobní údaje

věk: pokud jde o náklady na zdravotní pojištění, věk také dělá rozdíl. Čím jste starší, tím více zaplatíte za zdravotní pojištění-někdy až třikrát více.10

kouření: pokud jste kuřák, pojišťovny vám mohou účtovat až o 50% více za zdravotní pojištění, pokud nežijete v těchto sedmi státech: Kalifornie, Connecticut, Massachusetts, New Jersey, New York, Rhode Island a Vermont.11 tyto státy přijaly zákony proti účtování kuřáků více. Pro všechny ostatní, vystřihněte kouření a můžete snížit tento účet na polovinu!

umístění: prémie se liší podle místa. Například v roce 2020 měsíční pojistné na severovýchodě činilo v průměru 655 USD, ale pouze 626 USD na Středozápadě.12 rodina žijící na severovýchodě v průměru $ 1,929 ve srovnání s $ 1,716 na jihu.13

různé typy plánů

nakupování plánu zdravotního pojištění se někdy může cítit jako v obchodě s potravinami a zírat na řady stejného produktu za to, co vypadá jako hodiny-jen je to méně vzrušující a dražší! Ale porovnání plánů vám může ušetřit peníze. Je to proto, že typ plánu, který si vyberete, ovlivňuje také vaše náklady na zdravotní pojištění.

zde jsou plány a sítě, které můžete nakupovat na trhu zdravotního pojištění:

- organizace pro údržbu zdraví (HMO): plány HMO vás omezují na lékaře v určité síti. Obvykle jsou to nejpřísnější plány, ale mohou mít nižší pojistné.

- preferovaná organizace poskytovatelů (PPO): plány PPO jsou podobné HMOs, ale poskytují vám trochu větší flexibilitu. Za lékařskou péči zaplatíte méně, pokud používáte poskytovatele v síti plánu. Máte přístup k poskytovatelům mimo síť, ale jsou dražší.

- exkluzivní organizace poskytovatelů (EPO): plány EPO vás omezují na poskytovatele v síti s výjimkou mimořádných událostí.

- Point of Service (Pos): POS plány nabízejí výhody, jako jsou nižší účty za lékařskou péči, pokud používáte lékaře, nemocnice a poskytovatele zdravotní péče v síti plánu. Mějte na paměti, že budete potřebovat doporučení od svého lékaře primární péče, abyste mohli navštívit odborníka.

- vysoce odpočitatelný zdravotní plán (HDHP): plány HDHP jsou přesně to, co zní. Platíte vyšší než normální spoluúčast, ale dostanete mnohem nižší pojistné. Můžete také použít před zdaněním zdravotní spořicí účty (HSA) s nimi.

- krátkodobý plán: krátkodobé plány jsou dočasné zdravotní pojištění, které překlenují mezeru, když jste mezi zaměstnáními. Obvykle jsou od tří měsíců do necelého roku.

- COBRA Plan: nesmí být zaměňována s smrtící had, Cobra plány jsou podobné krátkodobé plány, ale vydrží déle. Pomáhají vám zabránit mezery ve vašem pokrytí, pokud ztratíte práci.

- Katastrofické Plány: Katastrofické plány se většinou týkají mladých dospělých do 30 let. Mají nižší pojistné a vysoké spoluúčasti.

různé úrovně pokrytí

dobře, zůstaň se mnou tady. Už jsem skoro skončil s tím maratonským vyšetřováním všech věcí zdravotního pojištění. Podíval jsem se na různé typy plánů, ale je toho trochu víc, než na to všechno položíme luk.

pokud jde o plány zdravotní péče na trhu, existují čtyři různé úrovně—Bronz, stříbro, zlato a platina. Ber je jako medaile Na olympiádě. (Kromě toho, pokud jde o zdravotní péči, ne vždy chcete jít na zlato!) Tyto úrovně vám různé možnosti o tom, kolik váš plán bude skutečně vyplatit oproti kolik budete platit. Také mějte na paměti, že neodrážejí kvalitu péče.14

obecně řečeno, plány s nižší měsíční prémií budou znamenat vyšší spoluúčast a naopak.

bronz je jeden krok od katastrofického plánu. Dávají vám nižší měsíční náklady, ale více out-of-pocket výdaje.

Silver nabízí nižší spoluúčasti a out-of-pocket náklady než Bronze, ale budete platit více v měsíčních pojistného. A v závislosti na vašich příjmech přicházejí stříbrné plány také se slevami zvanými snížení sdílení nákladů, kde by poskytovatel mohl pokrýt náklady až do 90% známky.

zlaté plány mají vysoké měsíční pojistné, ale nízké spoluúčasti, spolupojištění a náklady mimo kapsu.

Platinum je nejvyšší měsíční prémie, s nejnižšími náklady mimo kapsu. Tento typ pokrytí znamená, že opravdu vkládáte všechna vejce do tohoto velkého měsíčního prémiového koše! Ale s nižší spoluúčastí znamená, že vaše pojišťovna začne pokrývat ty šílené výdaje na zdravotní péči mnohem dříve.

Jak získat nejlepší zdravotní pojištění

pokud chcete koupit zdravotní pojištění sami, stačí přejít na webové stránky hlavních zdravotních pojišťoven ve vaší oblasti a zjistit, jaké plány poskytují. Můžete porovnat plány na vlastní pěst, i když citace se bude velmi lišit.

ale přiznejme si to. To je spousta práce. Výběr správného plánu zdravotního pojištění pro vás nebo vaši rodinu je skličující úkol. A pravděpodobně máte lepší věci na práci se svým časem, než prosévání nekonečných nabídek zdravotního pojištění.

proto doporučuji používat naše důvěryhodné a nezávislé pojišťovací agenty pro vaše potřeby zdravotního pojištění. Budou se podívat na vaši situaci a porovnat nejlepší ceny, takže můžete získat pokrytí, které potřebujete. Pomohou vám pochopit trh nebo dokonce to, co váš zaměstnavatel nabízí. A to nejlepší? Jsou volní!

Spojte se s jedním z našich pojišťovacích agentů dnes.