アメリカの平均的な個人は、市場の健康保険のために月額$452を支払います。1しかし、健康保険の費用は、多くの要因に基づいて大きく異なります。

多分あなたはちょうど26になって、あなたの両親の計画をオフにしています(#adulting?). または多分仕事の損失に直面し、あなたの前の雇用者の適用範囲を取り替える必要がある。 それとも、あなただけのあなたの雇用者の計画以外の他のオプションを探しています。 あなたの状況に関係なく、あなたは疑問に思っています:健康保険の費用はいくらですか?

誰もが健康保険は高価であることを知っています。 それはかなりすぐにあなたの毎月の予算から人生を吸うことができます。 しかし、それはどれだけ高価ですか? そして、なぜそれはとても高価ですか? あなたがより少しを支払うことができる方法があるか。

まあ、あなたは正しい場所にいます! 私はあなたが健康保険の費用について知る必要があるすべて、それらのすべての用語が意味するもの、そしてその多額の値札をどのような要因で

健康保険の基本的な用語

健康保険のインとアウトを学んでいるだけなら、私はあなたの痛みを感じます。 健康保険は複雑なものです—ロケット科学のような複雑です。 どこから始めればいいのか分からないかもしれません。 (そして、健康保険があなたが必要とするものであるかどうか疑問に思っているなら、ここから始めてください。)

![]()

あなたは右の健康保険を持っていますか? 今日の信頼できるプロと接続します。

どのくらいの健康保険の費用を見る前に、いくつかの用語を平易な英語に分解しましょう。

まず、健康保険には、民間と公的の二つの主要な種類しかありません。

民間保険はあなたの雇用主、組合、さらには軍隊を通じての健康保険です。 また、政府のを通じて自分でそれを得ることができますmarketplace-Healthcare.gov。(クイック歴史レッスン:市場、または交換は、手頃な価格のケア法、または”Obamacareの通過後2014年に作成されました。”これは、約175の保険会社へのアクセスを提供します。 2021年(令和元年)1月5日までの期間限定で営業を開始した。)

公的保険は政府によって提供されています。 これは、メディケア(それらの65歳以上のための)、メディケイド(低所得家族のための)または退役軍人省からのケアが含まれています。

あなたの保険料は、あなたがあなたのカバレッジのために毎月(時には毎年)支払う金額です。

控除額は、保険会社がチッピングを開始する前にフォークオーバーする必要がある金額です。

あなたの最大の自己負担コストは、あなたが年に支払うものに制限されています。 あなたの計画の最大アウトポケットの費用はthat8,000である場合たとえば、あなたがその金額を支払うと、あなたの保険会社は、今年の残りの部分を通 あなたは完全に医療費から銀行を破ることはありませんので、それは金融セーフティネットとして機能します。

個人健康保険とは?

個人健康保険は、(雇用主が提供するもののような)グループプランとは対照的に、民間保険のためのちょうど別の用語です。 それはあなたの計画の家族を含んでいてもあなたがあなた専有物で得る種類単にである。

あなたはいくつかの異なる理由のために個々の健康保険を探しているかもしれません。 あなたの雇用主がそれを提供していない場合、それはあまりにも高価だ場合、またはあなたが65歳の前に引退している場合。 パートタイムで働けばまたそれを必要とする、失業者または自営業である。

市場で提供されているプランは、個人の健康保険の例でもあります。

. . 数字を掘り下げてみましょう。

健康保険の平均費用はいくらですか?

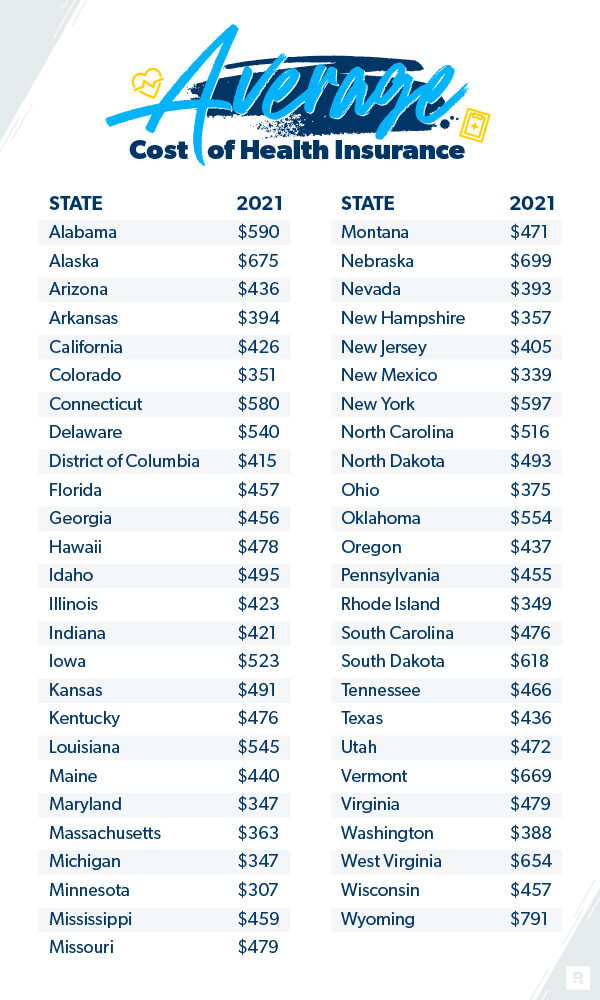

たぶん、あなたは疑問に思っています、個々の健康保険の費用はいくらですか? ここでは、あなたが期待できるものです。 アメリカの平均的な個人は、市場の健康保険のために月額pays452を支払います2021.2平均的な家族は月額.1,779を支払います。3

しかし、健康保険のコストは、多くの要因に基づいて大きく異なります。 あなたの年齢のようなもの、あなたの計画に何人の人々がいるか、あなたが必要とするどのくらいのカバレッジ、あなたが住んでいる場所、あなたの雇用主があなたのカバレッジの価格にどのような役割を果たしているか。

ここでは、あなたの状態に応じて平均コストを示す内訳です:

カイザー家族財団、2021。

雇用保険料は安いですか?

多くの人々は雇用者の適用範囲が最もよいか最も安い選択であることを仮定する。 2020年には、推定1億5700万人が雇用者ベースの医療計画を選択しました。4

しかし、それは? あなたは常にあなたの雇用者の健康保険を選択する必要がありますか、個々の健康保険を選ぶ必要がありますか?

彼らは保険パッケージの大規模なブロックを購入しているので、あなたの雇用者はまた、時にはより良いレートを得ることができます。 しかし、必ずしもそうではありません。 それは時々あなた自身の健康保険を得るために安くすることができます。 あなたの健康保険の費用にお金を節約するために探しているなら、それはあなたの端にもう少し仕事を取るかもしれませんが、あなたは雇用主の

健康保険はより高価になっていますか?

それは確かにそれのように感じています。 そして、それは最後の十年にわたって、医療費が大幅に上昇していることは事実です。 Kaiser Family Foundationによると、平均的な家族は2020年と2010年の保険料で55%以上を支払っています。5そしてその数は2015.6以来22%上昇していますが、2020年と2019年を比較すると保険料は4%しか上昇していません.7

医療費もあなたが住んでいる場所に基づ いくつかの州では、彼らはアップしている、他の場所では、彼らは低いです。

あなたは空の高い健康保険の費用に溺れているように感じる場合は、健康保険にお金を節約するためのいくつかの方法があります。 希望をあきらめないでください。 それはちょうどあなたの予算を少し助けても、あなたは常にオプションを持っています。 あなたの保険がカバーしていない医療費を節約するいくつかの方法もあります。

そして、あなたが借金を返済しながらコストを削減しようとしている場合、またはあなただけの予算に開始し、かろうじてやりくりしている場合は、深刻な医療問題や事故を持っている場合にキックされます高控除と低プレミアムプランを選択することをお勧めします。 これにより、高価な医療計画に取り組む前に、あなたの必需品に集中することができます(Ramseyでは、私たちはそれらを4つの壁と呼んでいます)。

私の健康保険料の費用に影響を与えるものは何ですか?

あなたの性別と婚姻状況

手頃な価格のケア法の下では、保険会社はもはや彼らの性別に基づいて消費者にもっと請求することができません。8しかし、他の要因は違いを生むん。 あなたが結婚していると子供を持っている場合たとえば、あなたはあなたの家族のニーズをカバーするために多くを支払うことを期待することがで あなたの家族の収入が一定のレベルを下回った場合、税額控除はあなたにお金を節約することができることに注意してください。9(チェックHealthcare.gov あなたとあなたの家族が資格を得るかどうかを確認します。)

しかし、婚姻状況は、あなたが砲撃することができるどのくらいを決定する唯一のものではありません。 ここに保険会社が捜すある他の事はある。

あなたの個人情報

年齢:健康保険の費用になると、年齢も違います。 あなたが古いほど、より多くのあなたが健康保険のために支払うことになります—時には最大三倍以上。10

喫煙:喫煙者の場合、カリフォルニア州、コネチカット州、マサチューセッツ州、ニュージャージー州、ニューヨーク州、ロードアイランド州、バーモント州に住んでいない限り、保険会社は健康保険のために最大50%以上を請求することができます。11これらの州は、より多くの喫煙者を充電するための法律を可決しました。 皆のために、煙ることを切り出せば半分のその手形を切ることができる!

場所:場所によって保険料が異なります。 たとえば、2020では、北東部の月間保険料は平均$655ですが、中西部ではaveraged626だけでした。12北東部に住む家族は、南部の1,929ドルと比較して1,716ドルを平均した。13

さまざまなタイプのプラン

健康保険プランの買い物は、食料品店にいて、同じ製品の列を何時間も見つめているように感じることがあります。 しかし計画を比較することはお金救うことができる。 これはあなたが選ぶ計画のタイプがまたあなたの健康保険の費用に影響を与えるのである。

ここでは、健康保険市場で買い物をすることができます計画とネットワークです:

- 健康維持組織(HMO):HMO計画は、特定のネットワーク内の医師にあなたを制限します。 彼らは通常、最も厳しい計画ですが、より低い保険料を持つことができます。

- 優先プロバイダー組織(PPO):PPOプランはHmoに似ていますが、もう少し柔軟性があります。 あなたは計画のネットワーク内のプロバイダを使用する場合は、医療のために以下を支払うことになります。 ネットワーク外のプロバイダーにアクセスすることは許可されていますが、より高価です。

- Exclusive Provider Organization(EPO):epoの計画では、緊急事態を除いてネットワーク内プロバイダーに限定されています。

- Pos:POSプランは、プランのネットワークで医師、病院、医療提供者を使用する場合、医療費の削減などの利点を提供します。 専門家に会うためには、プライマリケア医からの紹介が必要になることに注意してください。

- 高控除健康計画(HDHP):HDHP計画は、まさに彼らがどのように聞こえるかです。 あなたは、通常よりも高い控除を支払うが、あなたははるかに低い保険料を取得します。 また、これらと税引前の健康貯蓄口座(Hsa)を使用することができます。

- 短期計画:短期計画は、あなたが仕事の間にいるときのギャップを埋める一時的な健康保険です。 彼らは通常、三ヶ月からちょうど年の下にしています。

- コブラ計画:致命的なヘビと混同しないように、コブラ計画は短期計画に似ていますが、長く続きます。 彼らはあなたがあなたの仕事を失った場合、あなたのカバレッジのギャップを防ぐのに役立ちます。

- : 壊滅的な計画は、主に30歳未満の若年成人に適用されます。 彼らは低い保険料と高い控除を持っています。

さまざまなレベルのカバレッジ

さて、ここに私と一緒にいてください。 私はほとんどすべてのものの健康保険にこのマラソンの調査で完了しています。 私はさまざまなタイプの計画を見ましたが、私たちがこのすべてに弓を置く前に、もう少しそれがあります。

マーケットプレイスのヘルスケアプランには、ブロンズ、シルバー、ゴールド、プラチナの四つの異なるレベルがあります。 オリンピックでのメダルのようにそれらを考えてみてください。 (それはヘルスケアに来るときを除いて、あなたは常に金のために行きたいとは限りません!)これらの層はあなたの計画が実際に支払うかどの位対支払うかどの位の異なった選択を与える。 また、彼らはケアの質を反映していないことに注意してください。14

一般的に言えば、毎月の保険料が低いプランは、より高い控除を意味し、その逆も同様です。

ブロンズは壊滅的な計画から一歩上です。 彼らはあなたに毎月のコストを下げますが、より多くのアウトポケット費用を与えます。

シルバーはブロンズよりも控除額と自己負担額が低くなりますが、毎月の保険料でより多くを支払うことになります。 そしてあなたの収入によって、銀製の計画はまた提供者が90%の印まで費用をカバーできる費用共有の減少と呼ばれる割引と来る。

ゴールドプランには、毎月の保険料は高いが、免責金額、共同保険料、自己負担額は低い。

プラチナは、そこで最も高い毎月の保険料であり、最も低い自己負担コストです。 カバレッジのこのタイプは、あなたが本当にその大きな毎月のプレミアムバスケットにすべてのあなたの卵を入れていることを意味します! しかし、より低い控除を持つことは、あなたの保険会社がそれらの狂気の医療費をはるかに早くカバーし始めることを意味します。

最高の健康保険を取得する方法

あなた自身で健康保険を購入するために探しているなら、あなただけのお住まいの地域の大手健康保険会社のウェブサイトにアクセスし、彼らが提供するどのような計画を見ることができます。 引用符はかなり広く異なりますが、あなたは、自分で計画を比較することができます。

しかし、それに直面しましょう。 これは仕事のトンです。 あなたやあなたの家族のための右の健康保険プランを選択することは困難な作業です。 そして、あなたはおそらく無限の健康保険の引用符をふるい分けるよりも、あなたの時間とは良いものを持っています。

そういうわけで私はあなたの健康保険の必要性のために私達の信頼され、独立した保険代理店を使用することを推薦する。 彼らはあなたの状況を見て、あなたが必要とするカバレッジを得ることができるように最高の料金を比較します。 彼らはあなたが市場を理解したり、あなたの雇用主が提供しているものを理解するのに役立ちます。 そして、最高のもの? 彼らは無料です!

今日の私たちの保険代理店のいずれかと接続します。