den gjennomsnittlige personen i Amerika betaler $452 per måned for markedsplass helseforsikring.1 men kostnadene for helseforsikring dekning varierer mye basert på mange faktorer.

Kanskje du bare slått 26 og er av foreldrenes plan (#adulting?). Eller kanskje du står overfor et tap av jobb og må erstatte din tidligere arbeidsgivers dekning. Eller du leter bare etter andre alternativer i tillegg til arbeidsgiverens plan. Uansett din situasjon, du lurer på: Hvor mye koster helseforsikring?

Alle vet helseforsikring er dyrt. Det kan ganske raskt suge livet ut av ditt månedlige budsjett. Men hvor dyrt er det? Og hvorfor er det så dyrt? Finnes det måter å betale mindre på?

vel, du er på rett sted! Jeg vil gå deg gjennom alt du trenger å vite om helseforsikringskostnader, hva alle disse begrepene betyr og hvilke faktorer som utgjør den heftige prislappen.

Grunnleggende Helseforsikringsvilkår

hvis du bare lærer inn og ut av helseforsikring, føler jeg din smerte. Helseforsikring er komplisert ting-som rakett-vitenskap komplisert. Du vet kanskje ikke engang hvor du skal begynne. (Og hvis du lurer på om helseforsikring er noe du selv trenger, start her.)

![]()

har du rett helseforsikring dekning? Koble med En Pålitelig pro i dag.

Før vi ser på hvor mye helseforsikring kostnader, la oss bryte ned noen vilkår i vanlig engelsk.

For Det Første er det bare to hovedtyper av helseforsikring-privat og offentlig.

Privat dekning er helseforsikring gjennom arbeidsgiver, fagforening eller til og med forsvaret. Du kan også få det på egen hånd gjennom regjeringens marketplace-Healthcare.gov. (Rask historieleksjon: markedet, eller utveksling, ble opprettet i 2014 etter passering Av Affordable Care Act, Eller » Obamacare.»Det gir tilgang til rundt 175 forsikringsselskaper. I 2021 ble åpen påmelding forlenget til 15. August.)

Offentlig forsikring er levert av regjeringen. Det inkluderer Medicare (for de 65 år eller eldre), Medicaid (for lavinntektsfamilier) eller omsorg fra Department Of Veterans Affairs.

premien din er beløpet du betaler månedlig (noen ganger årlig) for dekningen din.

fradragsberettiget er beløpet du må gaffel over før forsikringsselskapet ditt begynner å chipping inn.

din maksimale out-of-pocket kostnader er grensen for hva du vil betale i et år. For eksempel, hvis planens maksimale ut-av-lommekostnader er $ 8000, når du betaler det beløpet, vil forsikringsselskapet dekke alt over det gjennom resten av året. Det fungerer som et økonomisk sikkerhetsnett, slik at du ikke helt bryter banken fra medisinske kostnader.

Hva Er Individuell Helseforsikring?

Individuell helseforsikring er bare et annet begrep for privat dekning i motsetning til en gruppeplan (som de som tilbys av en arbeidsgiver). Det er bare den typen du får på egen hånd, selv om du inkluderer familiemedlemmer på planen din.

Du kan være på utkikk etter individuell helseforsikring for et par forskjellige grunner. Hvis arbeidsgiveren din ikke tilbyr det, hvis det er for dyrt eller hvis du går av med pensjon før 65 år. Du trenger også det hvis du jobber deltid, du er arbeidsledig eller selvstendig næringsdrivende.

Planer som tilbys på markedet er også eksempler på individuell helseforsikring.

Nå . . . la oss grave inn i tallene.

Hva Er Den Gjennomsnittlige Kostnaden For Helseforsikring?

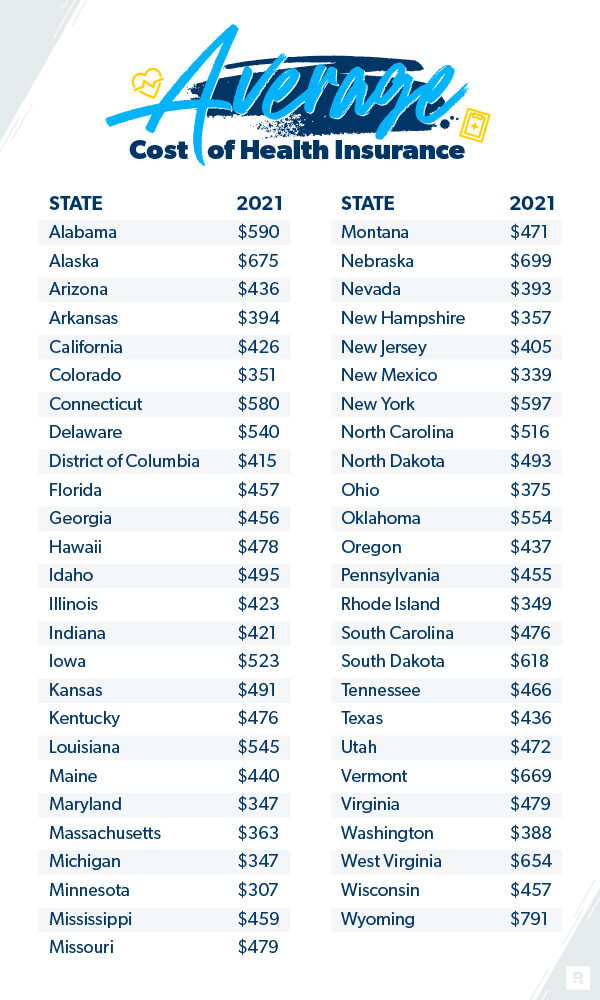

Kanskje du lurer På Hvor mye koster individuell helseforsikring? Her er hva du kan forvente. Den gjennomsnittlige personen i Amerika betaler $452 per måned for markedsforsikring i 2021.2 den gjennomsnittlige familien betaler $1,779 per måned.3

men kostnaden for helseforsikring varierer mye basert på en rekke faktorer. Noen ting er i din kontroll, noen er ikke. Ting som din alder, hvor mange mennesker er på planen din, hvor mye dekning du trenger, hvor du bor og hvem arbeidsgiveren din er, spiller alle en rolle i prisen på dekning.

her er en oversikt som viser gjennomsnittskostnadene avhengig av tilstanden din:

Kaiser Family Foundation, 2021.

Er Arbeidsgiverdekning Billigere?

Mange antar at arbeidsgiverdekning er det beste eller billigste alternativet. I 2020 valgte anslagsvis 157 millioner mennesker sin arbeidsgiverbaserte helseplan.4

men er det? Bør du alltid velge din arbeidsgivers helse dekning eller bør du velge individuelle helseforsikring?

Arbeidsgiverplaner kan noen Ganger være billigere siden selskapet chips i en del av kostnadene. Din arbeidsgiver kan også noen ganger få en bedre rente fordi de kjøper en stor blokk med forsikringspakker. Men ikke alltid. Det kan noen ganger være billigere å få helseforsikring på egen hånd. Selv om det kan ta litt mer arbeid på slutten, hvis du ønsker å spare penger på helseforsikringskostnadene, vil du kanskje overføre arbeidsgiverdekningen og handle for en individuell plan.

Blir Helseforsikring Dyrere?

det føles sikkert som det. Og det er sant at i løpet av det siste tiåret har helsekostnadene økt betydelig. Den gjennomsnittlige familien betaler 55% mer i sin premie i 2020 mot 2010 ifølge Kaiser Family Foundation.5 og det tallet er opp 22% siden 2015.6 Men premiene har bare steget 4% når man sammenligner 2020 mot 2019.7

Helsekostnader endres også basert på hvor du bor. I noen stater er de oppe, andre steder er de lavere.

hvis du føler at du drukner i skyhøye helseforsikringskostnader, er det noen måter å spare penger på helseforsikring. Ikke gi opp håpet. Du har alltid alternativer, selv om det bare hjelper budsjettet litt. Det er også noen måter å spare på helsekostnader din forsikring dekker ikke.

Og hvis du prøver å kutte kostnader mens du betaler av gjeld, Eller du bare begynner å budsjettere og knapt få endene til å møtes, vil du kanskje velge en høy fradragsberettiget og lavere premieplan som vil sparke inn hvis du har alvorlige medisinske problemer eller en ulykke. Dette gjør at Du kan fokusere på dine nødvendigheter (På Ramsey, vi kaller dem De Fire Veggene) før du takler en dyr helseplan.

Hva Påvirker Min Helseforsikring Premie Kostnader?

Kjønn Og Sivilstand

under Affordable Care Act, forsikringsselskaper er ikke lenger i stand til å belaste forbrukerne mer basert på deres kjønn.8 men andre faktorer gjør en forskjell. For eksempel, hvis du er gift og har barn, kan du forvente å betale mer for å dekke familiens behov. Merk at hvis familiens inntekt faller under et visst nivå, kan en skattekreditt spare deg for penger.9 (Sjekk Healthcare.gov for å se om du og din familie kvalifiserer.)

men sivilstatus er ikke de eneste tingene som bestemmer hvor mye du kan skje ut. Her er noen andre ting forsikringsselskapene ser etter.

Dine Personlige Opplysninger

Alder: når det gjelder kostnaden for helseforsikring, gjør alder også en forskjell. Jo eldre du er, desto mer betaler du for helseforsikring-noen ganger opptil tre ganger mer.10

Røyking: Hvis du er en røyker, kan forsikringsselskapene belaste deg opptil 50% mer for helseforsikring, med mindre du bor i disse syv statene: California, Connecticut, Massachusetts, New Jersey, New York, Rhode Island og Vermont.11 disse statene har vedtatt lover mot lading roykere mer. For alle andre, kutte ut røyking, og du kan kutte den regningen i halvparten!

Plassering: Premiene varierer etter plassering. For eksempel, i 2020 var månedlige premier I Nordøst i gjennomsnitt $655, men bare $ 626 i Midtvesten.12 en familie som bor I Nordøst i gjennomsnitt $1,929 sammenlignet med $1,716 I Sør.13

Ulike Typer Planer

Shopping for en helseforsikring plan kan noen ganger føles som å være i en matbutikk og stirrer på rader av samme produkt for det som virker som timer-bare det er mindre spennende og mye dyrere! Men å sammenligne planer kan spare deg for penger. Dette skyldes at typen plan du velger også påvirker helseforsikringskostnadene dine.

her er planer og nettverk du kan handle for i helseforsikring markedet:

- Helse Vedlikehold Organisasjon (Hmo): HMO planer begrense deg til leger innenfor et bestemt nettverk. De er vanligvis de strengeste planene, men kan ha lavere premier.

- Foretrukket Leverandørorganisasjon (PPO): PPO-planer ligner På HMOs, men gir deg litt mer fleksibilitet. Du betaler mindre for medisinsk behandling hvis du bruker en leverandør i planens nettverk. Du har lov til å få tilgang til leverandører utenfor nettverket, men de er dyrere.

- Eksklusiv Leverandørorganisasjon (EPO): EPO-planer begrenser deg til leverandører i nettverket, med unntak av nødssituasjoner.

- POINT Of Service (POS): POS-planer gir fordeler som lavere medisinske regninger hvis du bruker leger, sykehus og helsepersonell i planens nettverk. Husk at du trenger en henvisning fra din primære omsorg lege for å se en spesialist.

- High-Fradragsberettiget Helseplan (HDHP): HDHP-planer er akkurat det de høres ut som. Du betaler en høyere enn normalt fradragsberettiget, men du får mye lavere premier. Du kan også bruke før skatt helse sparekontoer (HSAs) med disse.

- Kortsiktig Plan: Kortsiktige planer er midlertidige helseforsikringer som bygger bro over gapet når du er mellom jobber. De er vanligvis fra tre måneder til litt under et år.

- COBRA Plan: MÅ ikke forveksles med en dødelig slange, COBRA planer ligner på kortsiktige planer, men varer lenger. De hjelper deg med å forhindre et gap i dekning hvis du mister jobben din.

- Katastrofale Planer: Katastrofale planer gjelder for det meste for unge voksne under 30 år. De har lavere premier og høye egenandeler.

Ulike Nivåer Av Dekning

ok, bli hos meg her. Jeg er nesten ferdig med denne maratonundersøkelsen i alle ting helseforsikring. Jeg så på de forskjellige typer planer, men det er litt mer til det før vi legger en bue på alt dette.

når det gjelder markedsplasshelseplaner, er det fire forskjellige nivåer-bronse, sølv, gull og platina. Tenk på dem som medaljer I Ol. (Bortsett fra når det gjelder helsevesenet, vil du ikke alltid gå for gullet !) Disse nivåene gir deg forskjellige alternativer på hvor mye planen din faktisk vil betale ut mot hvor mye du betaler. Husk også at de ikke reflekterer kvaliteten på omsorg.14

generelt sett vil planer med lavere månedlig premie bety en høyere egenandel, og omvendt.

Bronse er ett steg opp fra en katastrofal plan. De gir deg lavere månedlige kostnader, men mer out-of-pocket utgifter.

Sølv tilbyr lavere egenandeler og out-of-pocket kostnader enn Bronse, men du betaler mer i månedlige premier. Og avhengig av inntektene dine, kommer sølvplaner også med rabatter kalt kostnadsdelingsreduksjoner der leverandøren kan dekke kostnader opp til 90% – merket.

Gull planer har høye månedlige premier, men lave egenandeler, coinsurance og out-of-pocket kostnader.

Platinum er den høyeste månedlige premien der ute, med de laveste ut-av-lommen kostnader. Denne typen dekning betyr at du virkelig legger alle eggene dine i den store månedlige premiekurven! Men å ha en lavere fradragsberettiget betyr at forsikringsselskapet vil begynne å dekke de galne helseutgiftene mye raskere.

Hvordan Få Den Beste Helseforsikringen

hvis du ønsker å kjøpe helseforsikring på egen hånd, kan du bare gå til nettstedene til store helseforsikringsselskaper i ditt område og se hvilke planer de gir. Du kan sammenligne planer på egen hånd, selv om sitater vil variere ganske mye.

Men la oss innse det. Dette er massevis av arbeid. Å velge riktig helseforsikring plan for deg eller din familie er en skremmende oppgave. Og du har sannsynligvis bedre ting å gjøre med din tid enn sifting gjennom endeløse helseforsikring sitater.

Derfor anbefaler jeg at du bruker våre pålitelige og uavhengige forsikringsagenter for dine helseforsikringsbehov. De vil se på situasjonen din og sammenligne de beste prisene, slik at du kan få dekningen du trenger. De vil hjelpe deg å forstå markedet eller hva din arbeidsgiver tilbyr. Og det beste? De er gratis!

Ta Kontakt med en av våre forsikringsagenter i dag.