Die durchschnittliche Person in Amerika zahlt $452 pro Monat für Ihre Krankenversicherung.1 Die Kosten für den Krankenversicherungsschutz variieren jedoch aufgrund vieler Faktoren stark.

Vielleicht bist du gerade 26 geworden und bist vom Plan deiner Eltern abgekommen (#adulting?). Oder vielleicht stehen Sie vor einem Arbeitsplatzverlust und müssen die Deckung Ihres ehemaligen Arbeitgebers ersetzen. Oder Sie suchen nur nach anderen Optionen als dem Plan Ihres Arbeitgebers. Unabhängig von Ihrer Situation fragen Sie sich: Wie viel kostet eine Krankenversicherung?

Jeder weiß, dass die Krankenversicherung teuer ist. Es kann ziemlich schnell das Leben aus Ihrem monatlichen Budget saugen. Aber wie teuer ist es? Und warum ist es so teuer? Gibt es Möglichkeiten, wie Sie weniger bezahlen können?

Nun, Sie sind an der richtigen Stelle! Ich werde Sie durch alles führen, was Sie über die Kosten der Krankenversicherung wissen müssen, was all diese Begriffe bedeuten und welche Faktoren diesen hohen Preis ausmachen.

Grundlegende Krankenversicherungsbedingungen

Wenn Sie nur die Ins und Outs der Krankenversicherung lernen, fühle ich Ihren Schmerz. Krankenversicherung ist kompliziertes Zeug – wie Raketenwissenschaft kompliziert. Sie wissen vielleicht nicht einmal, wo Sie anfangen sollen. (Und wenn Sie sich fragen, ob Sie überhaupt eine Krankenversicherung benötigen, beginnen Sie hier.)

![]()

Haben Sie den richtigen Krankenversicherungsschutz? Verbinden Sie sich noch heute mit einem vertrauenswürdigen Profi.

Bevor wir uns ansehen, wie viel die Krankenversicherung kostet, wollen wir einige Begriffe in einfaches Englisch zerlegen.

Erstens gibt es nur zwei Hauptarten der Krankenversicherung — private und öffentliche.

Private Deckung ist eine Krankenversicherung durch Ihren Arbeitgeber, Ihre Gewerkschaft oder sogar die Streitkräfte. Sie können es auch selbst durch die Regierung bekommen marketplace-Healthcare.gov . (Kurze Geschichtsstunde: Der Marktplatz oder Austausch wurde 2014 nach der Verabschiedung des Affordable Care Act oder „Obamacare.“ Es bietet Zugang zu rund 175 Versicherungsunternehmen. Im Jahr 2021 wurde die offene Einschreibung bis zum 15.)

Die öffentliche Versicherung wird von der Regierung bereitgestellt. Es umfasst Medicare (für diejenigen, die 65 Jahre oder älter), Medicaid (für Familien mit niedrigem Einkommen) oder Pflege aus dem Department of Veterans Affairs.

Ihre Prämie ist der Betrag, den Sie monatlich (manchmal jährlich) für Ihre Deckung zahlen.

Der Selbstbehalt ist der Betrag, den Sie zahlen müssen, bevor Ihre Versicherungsgesellschaft anfängt, einzuspringen.

Ihre maximalen Auslagen sind die Grenze dessen, was Sie in einem Jahr zahlen werden. Zum Beispiel, wenn die maximalen Out-of-Pocket-Kosten Ihres Plans $ 8.000 sind, sobald Sie diesen Betrag bezahlen, wird Ihre Versicherungsgesellschaft alles darüber hinaus durch den Rest des Jahres abdecken. Es fungiert als finanzielles Sicherheitsnetz, so dass Sie nicht völlig brechen die Bank von medizinischen Kosten.

Was ist eine individuelle Krankenversicherung?

Individuelle Krankenversicherung ist nur ein weiterer Begriff für private Deckung im Gegensatz zu einem Gruppenplan (wie die von einem Arbeitgeber angeboten). Es ist einfach die Art, die Sie alleine bekommen, auch wenn Sie Familienmitglieder in Ihren Plan einbeziehen.

Möglicherweise suchen Sie aus verschiedenen Gründen nach einer individuellen Krankenversicherung. Wenn Ihr Arbeitgeber es nicht anbietet, wenn es zu teuer ist oder wenn Sie vor dem 65. Sie benötigen es auch, wenn Sie Teilzeit arbeiten, arbeitslos oder selbstständig sind.

Pläne auf dem Markt angeboten werden, sind auch Beispiele für individuelle Krankenversicherung.

Jetzt . . . lassen Sie uns in die Zahlen graben.

Wie hoch sind die durchschnittlichen Kosten einer Krankenversicherung?

Vielleicht fragen Sie sich, wie viel kostet eine individuelle Krankenversicherung? Hier ist, was Sie erwarten können. Die durchschnittliche Person in Amerika zahlt im Jahr 2021 452 US-Dollar pro Monat für ihre Krankenversicherung. 2 Die durchschnittliche Familie zahlt 1.779 US-Dollar pro Monat.3

Aber die Kosten der Krankenversicherung variieren stark basierend auf einer Reihe von Faktoren. Einige Dinge liegen in Ihrer Kontrolle, andere nicht. Dinge wie Ihr Alter, wie viele Personen in Ihrem Plan sind, wie viel Deckung Sie benötigen, wo Sie leben und wer Ihr Arbeitgeber ist, spielen eine Rolle für den Preis Ihrer Deckung.

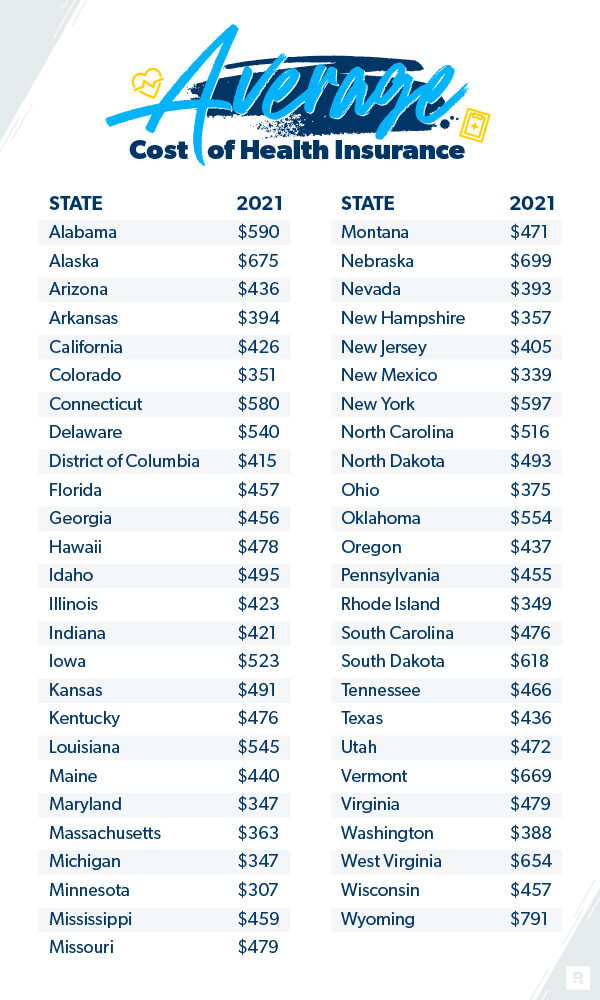

Hier finden Sie eine Aufschlüsselung der durchschnittlichen Kosten je nach Bundesland:

Kaiser Family Foundation, 2021.

Ist die Abdeckung des Arbeitgebers billiger?

Viele Menschen gehen davon aus, dass die Abdeckung durch den Arbeitgeber die beste oder billigste Option ist. Im Jahr 2020 entschieden sich schätzungsweise 157 Millionen Menschen für ihren arbeitgeberbasierten Gesundheitsplan.4

Aber ist es? Sollten Sie immer die Krankenversicherung Ihres Arbeitgebers wählen oder sollten Sie sich für eine individuelle Krankenversicherung entscheiden?

Arbeitgeberpläne können manchmal günstiger sein, da das Unternehmen einen Teil der Kosten übernimmt. Ihr Arbeitgeber kann auch manchmal einen besseren Preis bekommen, weil sie einen großen Block von Versicherungspaketen kaufen. Aber nicht immer. Es kann manchmal billiger sein, eine Krankenversicherung auf eigene Faust zu bekommen. Während es ein wenig mehr Arbeit an Ihrem Ende nehmen könnte, wenn Sie schauen, um Geld für Ihre Krankenversicherung Kosten zu sparen, möchten Sie vielleicht auf den Arbeitgeber Abdeckung passieren und Shop für einen individuellen Plan.

Wird die Krankenversicherung teurer?

Es fühlt sich sicherlich so an. Und es ist wahr, dass die Gesundheitskosten in den letzten zehn Jahren erheblich gestiegen sind. Die durchschnittliche Familie zahlt 55% mehr in ihrer Prämie im Jahr 2020 im Vergleich zu 2010 nach der Kaiser Family Foundation.5 Und diese Zahl ist seit 2015 um 22% gestiegen.6 Die Prämien sind jedoch nur um 4% gestiegen, wenn 2020 mit 2019 verglichen wird.7

Die Gesundheitskosten ändern sich auch je nach Wohnort. In einigen Staaten sind sie oben, an anderen Orten sind sie niedriger.

Wenn Sie das Gefühl haben, in himmelhohen Krankenversicherungskosten zu ertrinken, gibt es einige Möglichkeiten, Geld für die Krankenversicherung zu sparen. Gib die Hoffnung nicht auf. Sie haben immer Optionen, auch wenn es Ihrem Budget nur ein wenig hilft. Es gibt auch einige Möglichkeiten, Gesundheitskosten zu sparen, die Ihre Versicherung nicht abdeckt.

Und wenn Sie versuchen, die Kosten zu senken, während Sie Schulden abbezahlen, oder wenn Sie gerade erst anfangen zu budgetieren und kaum über die Runden kommen, möchten Sie vielleicht einen Plan mit hohem Selbstbehalt und niedrigerer Prämie wählen, der bei schwerwiegenden medizinischen Problemen oder einem Unfall eingesetzt wird. Auf diese Weise können Sie sich auf Ihre Bedürfnisse konzentrieren (bei Ramsey nennen wir sie die vier Wände), bevor Sie einen teuren Gesundheitsplan in Angriff nehmen.

Was beeinflusst meine Prämienkosten?

Ihr Geschlecht und Familienstand

Nach dem Affordable Care Act können Versicherungsunternehmen den Verbrauchern nicht mehr mehr nach ihrem Geschlecht berechnen.8 Aber andere Faktoren machen einen Unterschied. Zum Beispiel, wenn Sie verheiratet sind und Kinder haben, können Sie erwarten, mehr zu zahlen, um die Bedürfnisse Ihrer Familie zu decken. Beachten Sie, dass Sie mit einer Steuergutschrift Geld sparen können, wenn das Einkommen Ihrer Familie unter ein bestimmtes Niveau fällt.9 (Prüfen Healthcare.gov um zu sehen, ob Sie und Ihre Familie qualifizieren.)

Aber Familienstand sind nicht die einzigen Dinge, die bestimmen, wie viel Sie Beschuss werden könnte. Hier sind einige andere Dinge, die Versicherungsunternehmen suchen.

Ihre persönlichen Daten

Alter: Wenn es um die Kosten der Krankenversicherung geht, macht das Alter auch einen Unterschied. Je älter Sie sind, desto mehr zahlen Sie für die Krankenversicherung – manchmal bis zu dreimal mehr.10

Rauchen: Wenn Sie Raucher sind, können Versicherer Ihnen bis zu 50% mehr für die Krankenversicherung berechnen, es sei denn, Sie leben in diesen sieben Staaten: Kalifornien, Connecticut, Massachusetts, New Jersey, New York, Rhode Island und Vermont.11 Diese Staaten haben Gesetze gegen die Erhebung von Gebühren für Raucher verabschiedet. Für alle anderen, schneiden Sie das Rauchen aus und Sie könnten diese Rechnung halbieren!

Standort: Die Prämien variieren je nach Standort. Im Jahr 2020 betrugen die monatlichen Prämien im Nordosten durchschnittlich 655 US-Dollar, im Mittleren Westen jedoch nur 626 US-Dollar.12 Eine Familie, die im Nordosten lebte, kostete durchschnittlich 1.929 US-Dollar im Vergleich zu 1.716 US-Dollar im Süden.13

Verschiedene Arten von Plänen

Das Einkaufen für eine Krankenversicherung kann sich manchmal wie in einem Lebensmittelgeschäft anfühlen und stundenlang auf Reihen desselben Produkts starren — nur ist es weniger aufregend und viel teurer! Aber der Vergleich von Plänen könnte Ihnen Geld sparen. Dies liegt daran, dass die Art des Plans, den Sie wählen, auch Ihre Krankenversicherungskosten beeinflusst.

Hier sind die Pläne und Netzwerke, die Sie auf dem Krankenversicherungsmarkt kaufen können:

- Health Maintenance Organization (HMO): HMO-Pläne beschränken Sie auf Ärzte innerhalb eines bestimmten Netzwerks. Sie sind in der Regel die strengsten Pläne, können aber niedrigere Prämien haben.

- Preferred Provider Organization (PPO): PPO-Pläne ähneln HMOs, bieten Ihnen jedoch etwas mehr Flexibilität. Sie zahlen weniger für die medizinische Versorgung, wenn Sie einen Anbieter innerhalb des Netzwerks des Plans verwenden. Sie können auf Anbieter außerhalb des Netzwerks zugreifen, diese sind jedoch teurer.

- Exklusive Anbieterorganisation (EPO): EPO-Pläne beschränken Sie auf netzinterne Anbieter, mit Ausnahme von Notfällen.

- Point of Service (POS): POS-Pläne bieten Vorteile wie niedrigere Arztrechnungen, wenn Sie Ärzte, Krankenhäuser und Gesundheitsdienstleister im Netzwerk des Plans verwenden. Denken Sie daran, dass Sie eine Überweisung von Ihrem Hausarzt benötigen, um einen Spezialisten aufzusuchen.

- High-Deductible Health Plan (HDHP): HDHP-Pläne sind genau das, wonach sie klingen. Sie zahlen einen höheren Selbstbehalt als normal, aber Sie erhalten viel niedrigere Prämien. Sie können auch Pre-Tax Health Savings Accounts (HSAs) mit diesen verwenden.

- Kurzzeitplan: Kurzzeitpläne sind temporäre Krankenversicherungen, die die Lücke zwischen den Jobs schließen. Sie sind in der Regel von drei Monaten bis knapp einem Jahr.

- COBRA-Plan: Nicht zu verwechseln mit einer tödlichen Schlange, COBRA-Pläne ähneln kurzfristigen Plänen, halten aber länger. Sie helfen Ihnen, eine Lücke in Ihrer Deckung zu vermeiden, wenn Sie Ihren Job verlieren.

- Katastrophenpläne: Katastrophenpläne gelten meist für junge Erwachsene unter 30 Jahren. Sie haben niedrigere Prämien und hohe Selbstbehalte.

Verschiedene Abdeckungsgrade

Okay, bleib bei mir hier. Ich bin fast fertig mit dieser Marathon-Untersuchung in allen Dingen Krankenversicherung. Ich habe mir die verschiedenen Arten von Plänen angesehen, aber es steckt noch ein bisschen mehr dahinter, bevor wir uns all dem beugen.

Wenn es um Marketplace-Gesundheitspläne geht, gibt es vier verschiedene Stufen — Bronze, Silber, Gold und Platin. Denken Sie an sie wie Medaillen bei den Olympischen Spielen. (Außer wenn es um die Gesundheitsversorgung geht, wollen Sie nicht immer für das Gold gehen!) Diese Ebenen geben Ihnen verschiedene Optionen, wie viel Ihr Plan tatsächlich auszahlen wird im Vergleich zu, wie viel Sie bezahlen. Denken Sie auch daran, dass sie nicht die Qualität der Pflege widerspiegeln.14

Im Allgemeinen bedeuten Pläne mit einer niedrigeren monatlichen Prämie einen höheren Selbstbehalt und umgekehrt.

Bronze ist ein Schritt von einem katastrophalen Plan entfernt. Sie geben Ihnen niedrigere monatliche Kosten, aber mehr Auslagen.

Silber bietet niedrigere Selbstbehalte und Auslagen als Bronze, aber Sie zahlen mehr monatliche Prämien. Und abhängig von Ihrem Einkommen, Silber Pläne kommen auch mit Rabatten genannt Kostenteilungsreduktionen, wo der Anbieter Kosten bis zur 90% -Marke decken könnte.

Gold-Pläne haben hohe monatliche Prämien, aber niedrige Selbstbehalte, Mitversicherung und Out-of-pocket-Kosten.

Platinum ist die höchste monatliche Prämie mit den niedrigsten Out-of-Pocket-Kosten. Diese Art der Deckung bedeutet, dass Sie wirklich alle Ihre Eier in diesen großen monatlichen Prämienkorb legen! Aber mit einem niedrigeren Selbstbehalt bedeutet, dass Ihre Versicherungsgesellschaft beginnt, diese verrückten Gesundheitskosten viel früher zu decken.

So erhalten Sie die beste Krankenversicherung

Wenn Sie eine eigene Krankenversicherung abschließen möchten, können Sie einfach auf die Websites der wichtigsten Krankenversicherungsunternehmen in Ihrer Nähe gehen und sehen, welche Pläne sie anbieten. Sie können Pläne selbst vergleichen, obwohl die Angebote ziemlich stark variieren.

Aber seien wir ehrlich. Das ist eine Menge Arbeit. Die Wahl der richtigen Krankenversicherung für Sie oder Ihre Familie ist eine schwierige Aufgabe. Und Sie haben wahrscheinlich bessere Dinge mit Ihrer Zeit zu tun, als endlose Krankenversicherungsangebote durchzusehen.

Deshalb empfehle ich die Verwendung unserer vertrauenswürdigen und unabhängigen Versicherungsagenten für Ihre Krankenversicherung. Sie werden sich Ihre Situation ansehen und die besten Preise vergleichen, damit Sie die Abdeckung erhalten, die Sie benötigen. Sie helfen Ihnen, den Markt oder sogar das Angebot Ihres Arbeitgebers zu verstehen. Und das Beste? Sie sind frei!

Setzen Sie sich noch heute mit einem unserer Versicherungsagenten in Verbindung.