Hvor mye penger trenger du å komfortabelt pensjonere? 1 million? 2 millioner dollar? Mer?

den vanligste tommelfingerregelen er at den gjennomsnittlige personen vil trenge omtrent 80% av førtidspensjonsinntektene for å opprettholde samme livsstil etter at de går på pensjon. Det er imidlertid flere faktorer å vurdere, og ikke all denne inntekten må komme fra besparelsene dine. Med det i tankene, her er en guide for å hjelpe beregne hvor mye penger du trenger å pensjonere.

det handler ikke om penger, det handler om inntekt

Et viktig poeng når det gjelder å bestemme pensjonsnummeret ditt er at det ikke handler om å bestemme seg for en viss besparelse. For Eksempel er det vanligste pensjonsmålet Blant Amerikanerne et $ 1 million nestegg. Men dette er feil logikk.

Bildekilde: Getty Images.

den viktigste faktoren for å bestemme hvor mye du trenger å pensjonere er om du har nok penger til å skape inntektene du trenger for å støtte ønsket livskvalitet etter at du går på pensjon. Vil en $ 1 million sparebalanse tillate deg å skape nok inntekt for alltid? Kanskje, men kanskje ikke. Det er det vi skal bestemme i de neste seksjonene.

Så hvor mye inntekt trenger du?

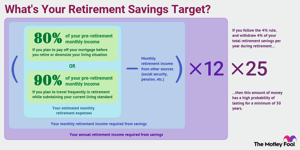

Med det i tankene, bør du forvente å trenge om lag 80% av førtidspensjonsinntektene dine for å dekke levekostnadene i pensjon. Med andre ord, hvis du lager $100 000 nå, trenger du omtrent $80 000 per år (i dagens dollar) etter at du går på pensjon, i henhold til dette prinsippet.

tanken er at når du går på pensjon, vil du kunne eliminere visse utgifter. Du trenger ikke lenger å spare for pensjonering (åpenbart), og du kan bruke mindre på pendlingsutgifter og andre kostnader knyttet til å gå på jobb.

nå er denne pensjonsopptaksstrategien ikke perfekt for alle, og du vil kanskje justere den opp eller ned basert på hvilken type pensjon du planlegger å ha, og hvis utgiftene dine vil være vesentlig forskjellige.

hvis du for eksempel planlegger å reise ofte i pensjon, vil du kanskje sikte på 90% til 100% av førtidspensjonsinntektene dine. På den annen side, hvis du planlegger å betale boliglånet ditt før du går på pensjon eller reduserer din livssituasjon, kan du kanskje leve komfortabelt på mindre enn 80%.

La oss si at du anser deg selv som den typiske pensjonisten. Mellom deg og din ektefelle har du for tiden en årlig inntekt på $120,000. Basert på 80% – prinsippet, kan du forvente å trenge rundt $96 000 i årlig inntekt etter at du går på pensjon, som er $ 8000 per måned.

Tjen så mye som $17 166 i ekstra trygdeytelser »

Trygd, pensjoner og andre pålitelige inntektskilder

den gode nyheten er at hvis du er som de fleste, får du litt hjelp fra andre kilder enn besparelsene dine. For Eksempel Erstatter Sosial Sikkerhet ca 40% av den gjennomsnittlige Amerikanerens førtidspensjonsinntekt helt av seg selv. Prosentandelen er vanligvis lavere enn dette for pensjonister med høyere inntekt, men For de fleste Er Sosial Sikkerhet en betydelig inntektskilde.

hvis du ikke er sikker på hvor mye du kan forvente, sjekk din siste Trygdeerklæring, eller opprett en My Social Security-konto for å få et godt estimat basert på arbeidshistorikken din.

hvis du har noen pensjoner fra nåværende eller tidligere jobber, sørg for å ta dem i betraktning i dette trinnet. Det samme gjelder for andre forutsigbare og permanente inntektskilder – for eksempel hvis du kjøpte en livrente som sparker inn etter at du går på pensjon.

Fortsetter vårt eksempel på et par som trenger $8000 i månedlig inntekt for å gå på pensjon, la oss si at hver ektefelle forventer $1500 per måned Fra Trygd Og at en ektefelle også har en $ 1000 månedlig pensjon. Dette betyr at av $8000 i månedlige inntektsbehov, blir $4000 tatt vare på av andre kilder enn besparelser.

så i sammendraget kan du estimere den månedlige pensjonsinntekten du må generere ved hjelp av denne formelen:

Månedlig inntekt kreves = Estimerte månedlige pensjonskostnader-Månedlig pensjonsinntekt fra andre kilder

Hvor mye besparelser må du pensjonere?

la Oss nå bestemme hvor mye besparelser du må pensjonere. Etter at du har funnet ut hvor mye inntekt du trenger å generere fra besparelsene dine, er neste trinn å beregne hvor stor pensjonsnesten må være for å kunne produsere så mye inntekt i det uendelige.

en pensjonskalkulator er ett alternativ, eller du kan bruke » 4% – regelen.»Mens 4% – regelen har sine feil, er det et godt utgangspunkt for å bestemme et trygt årlig uttaksbeløp.

4% – regelen sier at i ditt første år av pensjonering kan du trekke 4% av pensjonsbesparelsene dine. Så, hvis du har $1 million lagret, vil du ta $ 40.000 ut i løpet av ditt første pensjonerte år, enten i et engangsbeløp eller som en serie betalinger. I senere år med pensjon, vil du justere dette beløpet oppover for å holde tritt med levekostnadene øker.

det viktigste ved å bestemme hvor mye du trenger å pensjonere er om du har nok penger til å skape inntektene du trenger for å støtte ønsket livskvalitet etter at du går på pensjon.

tanken er at hvis du følger denne regelen, bør du ikke bekymre deg for å gå tom for penger i pensjon. Spesielt er 4% – regelen designet for å sikre at pengene dine har stor sannsynlighet for å vare i minst 30 år.

for å beregne et pensjonsbesparelsesmål basert på 4% – regelen, bruker du følgende formel:

Pensjonsbesparelsesmål = årlig inntekt kreves x 25

Fortsetter vårt eksempel, vi så i forrige avsnitt at paret vårt ville trenge $ 4000 per måned ($48 000 per år) fra besparelsene sine. Så i dette tilfellet bør paret sikte på 1,2 millioner dollar i pensjonsbesparelser for å gi 48 000 dollar per år i bærekraftig pensjonsinntekt.

bunnlinjen på pensjonssparingsmål

Det er ingen perfekt metode for å beregne pensjonssparingsmålet ditt. Investeringsresultatet vil variere over tid, og det kan være vanskelig å nøyaktig projisere dine faktiske inntektsbehov.

videre er det verdt å nevne andre hensyn. For en ting er ikke alle pensjonsordninger like når det gjelder inntekt. Penger du trekker fra en TRADISJONELL IRA eller 401 (k) vil bli ansett som skattepliktig inntekt. På den annen side er eventuelle penger du trekker fra En Roth IRA eller Roth 401 (k) generelt ikke skattepliktig i det hele tatt, noe som kan endre beregningen litt.

Det er bare ett eksempel, og det er også andre mulige hensyn. Mens vi prøver å presentere de brede slagene her, er det fortsatt en god ide å konsultere en finansiell rådgiver som ikke bare kan skreddersy et pensjonssparingsmål til din spesielle situasjon, men kan også bidra til å sette deg på riktig vei med en spare-og investeringsplan som kan sørge for at du når dine mål.

ved å bruke metodene som er omtalt i denne artikkelen, kan du få en god ide om hvor mye du må spare for å pensjonere komfortabelt. Husk at dette ikke er designet for å være en perfekt metode, men et utgangspunkt for å hjelpe deg med å vurdere hvor du er og hvilke justeringer du må gjøre for å komme deg til hvor du trenger å være.

Expert Q & A

The Motley Fool fanget opp med pensjonist david John, en senior strategisk politisk rådgiver VED AARP Public Policy Institute.

David C. John, MA, MBA, AARP Senior Policy Advisor. Davids fokusområder er pensjonssparing, pensjoner, livrenter, internasjonale pensjons-og pensjonssparingssystemer og PBGC.

The Motley Fool: PÅ GRUNN AV COVID – 19-pandemien frykter mange Amerikanere nå at de ikke vil kunne pensjonere seg. Hva er ditt råd for noen som kan være bekymret for pensjon på grunn av nylige økonomiske tilbakeslag?

David John: Hvis din helse, familieansvar og jobbstatus tillater det, fortsett å jobbe lenger enn du kanskje har før. Den ekstra tiden lar deg spare mer og for markedene å fortsette å gjenopprette fra tidligere tap. Viktigst, forsink å ta Sosial Sikkerhet så lenge som mulig, slik at du får en større, inflasjonsbeskyttet fordel.

The Motley Fool: Det er ingen harde og raske regler om når du skal pensjonere eller hvor mye vi burde ha spart, men hvilke tre råd vil du gi noen som nettopp har startet sin første pensjonskonto?

David John:

- Gjør lagring til en prioritet og bidra med en konsekvent prosentandel av inntektene dine som vokser over tid hver lønnsdag.

- Invester bare i et diversifisert alternativ som et måldatofond som bruker passive indeksfond. Ikke prøv å slå markedet med pensjonspengene dine.

- ikke ta et uttak med mindre du absolutt må. I stedet starter du et eget nødfond i tillegg til din pensjonskonto.