あなたは快適に引退するためにどのくらいのお金が必要ですか? 100万ドル? 200万ドル? もっと?

最も一般的な経験則は、平均的な人が退職後に同じライフスタイルを維持するために退職前の収入の約80%を必要とするということです。 しかし、考慮すべきいくつかの要因があり、この収入のすべてがあなたの貯蓄から来る必要はありません。 それを念頭に置いて、ここではあなたが引退する必要がありますどのくらいのお金を計算するのに役立つガイドです。

お金ではなく、収入である

あなたの退職”数”を決定する際の重要なポイントの1つは、一定の貯蓄額を決定することではないということです。 例えば、アメリカ人の間で最も一般的な退職の目標は、nest1百万の巣の卵です。 しかし、これは誤った論理です。

画像ソース:ゲッティイメージズ。

あなたが引退する必要がどのくらい決定する上で最も重要な要因は、あなたが引退した後、生活のあなたの希望の質をサポートするために必要な収入を作成するのに十分なお金を持っているだろうかどうかです。 $1百万の貯蓄残高は、あなたが永遠に十分な収入を作成することができますか? 多分、しかし多分ない。 それは我々が次のいくつかのセクションで決定しようとしているものです。

では、どのくらいの収入が必要ですか?

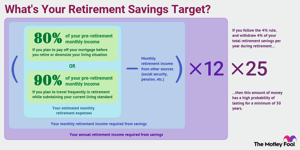

それを念頭に置いて、退職後の生活費をカバーするために退職前の収入の約80%が必要であることを期待する必要があります。 言い換えれば、あなたが今make100,000を作る場合、あなたはこの原則に従って、引退した後、(今日のドルで)年間約$80,000が必要になります。

退職すれば、一定の経費をなくすことができるという考えです。 あなたは、もはや(明らかに)退職のために保存する必要はありませんよ、あなたは通勤費や仕事に行くに関連するその他のコストにあまりを費やす

さて、この退職撤退戦略は皆のために完璧ではない、とあなたが持っていることを計画し、あなたの費用が大幅に異なる場合は退職の種類に基づ

たとえば、退職時に頻繁に旅行する予定がある場合は、退職前の収入の90%から100%を目指したいと思うかもしれません。 一方、あなたが退職するか、あなたの生活状況を縮小する前に、あなたの住宅ローンを完済する予定の場合は、80%未満で快適に暮らすことができるかもし

あなたは自分自身を典型的な退職者と考えてみましょう。 あなたとあなたの配偶者の間で、あなたは現在annual120,000の年収を持っています。 80%の原則に基づいて、あなたは月額$8,000で引退した後、年収で約$96,000を必要とすることを期待することができます。

追加の社会保障給付で1 17,166を稼ぐ”

社会保障、年金、およびその他の信頼できる収入源

良いニュースは、あなたがほとんどの人のようなものであれば、あなたの貯蓄以外の源からいくつかの助けを得ることができるということです。 例えば、社会保障は、平均的なアメリカ人の退職前の収入の約40%をすべて単独で置き換えます。 割合は、通常、高所得の退職者のためにこれよりも低いですが、ほとんどの人のために、社会保障は重要な収入源です。

あなたが期待することができますどのくらいわからない場合は、あなたの最新の社会保障声明を確認するか、あなたの仕事の履歴に基づいて良

現在または以前の仕事からの年金を持っている場合は、このステップでそれらを考慮に入れてください。 同じことは、収入の他の予測可能かつ恒久的なソースのために行く-あなたが引退した後にキック年金を購入した場合など。

退職するために毎月の収入でmonthly8,000を必要とするカップルの例を続けて、各配偶者が社会保障から月額$1,500を期待しており、一人の配偶者も月額pension1,000年金を持っているとしましょう。 これは、毎月の収入のニーズの$8,000のうち、savings4,000は貯蓄以外の情報源によって世話をされていることを意味します。したがって、要約すると、次の式を使用して生成する必要がある毎月の退職所得を見積もることができます:

必要な毎月の収入=推定毎月の退職費用-他のソースからの毎月の退職所得

あなたが引退する必要がありますどのくらいの貯蓄?

今、あなたが引退する必要がありますどのくらいの貯蓄を決定してみましょう。 あなたはあなたの貯蓄から生成する必要がありますどのくらいの収入を考え出した後、次のステップは、あなたの退職の巣の卵が永続的にこの多

退職計算機は一つの選択肢であり、または”4%ルールを使用することができます。”4%ルールは確かにその欠陥を持っていますが、それは安全な年間引き出し額を決定するための良い出発点です。

4%ルールは、退職の最初の年に、あなたの退職貯蓄の4%を撤回することができる、と言います。 あなたがsaved1万ドルを保存しているのであれば、あなたは一括払いで、または一連の支払いとして、あなたの最初の引退した年の間にout40,000を取るだろう。 退職のその後の年では、あなたは生活費の増加に追いつくために上向きにこの量を調整します。

あなたが引退する必要がどのくらい決定する上で最も重要な考慮事項は、あなたが引退した後、あなたの希望の生活の質をサポートするために必要

アイデアは、あなたがこのルールに従うならば、あなたは退職時にお金を使い果たすことを心配する必要はないということです。 具体的には、4%のルールは、あなたのお金が30年以上持続する可能性が高いことを確認するように設計されています。

4%ルールに基づいて退職貯蓄目標を計算するには、次の式を使用します。

退職貯蓄目標=年収が必要x25

この例を続けると、前のセクションで、夫婦は貯蓄から月額4,000ドル(年間48,000ドル)が必要であることがわかりました。 だから、この場合には、私たちのカップルは、持続可能な退職所得で年間$1.2million48,000を提供するために退職貯蓄で$を目指す必要があります。

退職貯蓄目標の一番下の行

あなたの退職貯蓄目標を計算する完璧な方法はありません。 投資パフォーマンスは、時間の経過とともに変化し、正確にあなたの実際の収入のニーズを投影することは困難な場合があります。

さらに、他の考慮事項に言及する価値があります。 それは収入に来るとき一つには、すべての退職金制度が等しいわけではありません。 あなたは伝統的なIRAまたは401(k)から撤退お金は課税所得とみなされます。 一方、あなたはロスIRAまたはロス401(k)から撤退する任意のお金は、一般的に計算を少し変更することができ、全く課税対象ではありません。

これはほんの一例であり、他にも考えられる考慮事項もあります。 私たちはここで幅広いストロークを提示しようとしている間、それはまだあなたの特定の状況に退職貯蓄目標を調整することができますが、また、あ

この記事で説明されている方法を使用することで、快適に引退するためにどれくらい節約する必要があるかを知ることができます。 これは完璧な方法ではなく、あなたがどこにいるのか、あなたがどこにいる必要があるのかを評価するのに役立つ出発点であるように設計されてい

専門家Q&A

モトリー-フールは、AARP公共政策研究所の上級戦略政策顧問である退職専門家David Johnに追いついた。

David C.John,MA,MBA,AARPシニア-ポリシー-アドバイザー。 Davidの焦点の分野は、退職貯蓄、年金、年金、国際年金と退職貯蓄システム、およびPBGCです。

The Motley Fool:COVID-19のパンデミックのために、多くのアメリカ人は今、彼らが引退できないことを恐れている。 最近の財政の挫折のために退職を心配するかもしれない誰かのためのあなたの助言は何であるか。

デビッド-ジョン: あなたの健康、家族の責任および仕事の状態が許せば、前に持っているかもしれないより長く働き続けなさい。 余分な時間は、あなたがより多くを保存することができ、市場が過去の損失から回復し続けることができます。 最も重要なのは、あなたがより大きな、インフレ保護された利益を持っていますので、できるだけ長くのためにあなたの社会保障を取って遅延。

The Motley Fool:いつ引退するのか、どれだけ貯蓄すべきかについての難しくて速いルールはありませんが、最初の退職貯蓄口座を始めたばかりの人にはどのようなアドバイスをしますか?

デビッド-ジョン:

- 貯蓄を優先し、給料日ごとに時間の経過とともに成長するあなたの収入の一貫した割合を貢献します。

- パッシブインデックスファンドを使用するターゲットデイトファンドのような多様なオプションにのみ投資します。 あなたの退職金で市場をビートにしようとしないでください。

- 絶対にする必要がない限り、撤退を取ることはありません。 代わりに、あなたの退職金口座に加えて、別の緊急基金を開始します。