El individuo promedio en Estados Unidos paga 4 452 al mes por seguro médico del mercado.1 Pero los costos de la cobertura de seguro de salud varían ampliamente en función de muchos factores.

Tal vez acabas de cumplir 26 años y estás fuera del plan de tus padres (¿#adulting?). O tal vez se enfrenta a una pérdida de empleo y necesita reemplazar la cobertura de su antiguo empleador. O simplemente está buscando otras opciones además del plan de su empleador. No importa su situación, se está preguntando: ¿Cuánto cuesta el seguro de salud?

Todo el mundo sabe que el seguro de salud es caro. Puede quitarle rápidamente la vida a su presupuesto mensual. Pero qué tan caro es? ¿Y por qué es tan costoso? ¿Hay formas de pagar menos?

¡Bueno, estás en el lugar correcto! Te guiaré a través de todo lo que necesitas saber sobre los costos del seguro de salud, lo que significan todos esos términos y qué factores conforman esa etiqueta de precio considerable.

Términos básicos del Seguro de salud

Si solo estás aprendiendo los entresijos del seguro de salud, siento tu dolor. El seguro de salud es algo complicado, como ciencia de cohetes complicada. Es posible que ni siquiera sepas por dónde empezar. (Y si se pregunta si el seguro de salud es algo que incluso necesita, comience aquí.)

![]()

¿Tiene la cobertura de seguro médico adecuada? Conéctate con un profesional de confianza hoy mismo.

Antes de ver cuánto cuesta el seguro de salud, desglosemos algunos términos en un inglés sencillo.

En primer lugar, solo hay dos tipos principales de seguro de salud: privado y público.

La cobertura privada es un seguro de salud a través de su empleador, sindicato o incluso las fuerzas armadas. También puede obtenerlo por su cuenta a través de la marketplace-Healthcare.gov. (Lección de historia rápida: El mercado, o intercambio, fue creado en 2014 después de la aprobación de la Ley de Cuidado de Salud a Bajo Precio, o «Obamacare.»Proporciona acceso a alrededor de 175 compañías de seguros. En 2021, la inscripción abierta se extendió hasta el 15 de agosto.)

El seguro público es proporcionado por el gobierno. Incluye Medicare (para mayores de 65 años), Medicaid (para familias de bajos ingresos) o atención del Departamento de Asuntos de Veteranos.

Su prima es la cantidad que paga mensualmente (a veces anualmente) por su cobertura.

El deducible es la cantidad que tiene que desembolsar antes de que su compañía de seguros comience a desembolsar.

Sus gastos de bolsillo máximos son el límite de lo que pagará en un año. Por ejemplo, si los costos de desembolso máximo de su plan son de 8 8,000, una vez que pague esa cantidad, su compañía de seguros cubrirá todo lo que supere ese monto durante el resto del año. Actúa como una red de seguridad financiera para que no rompa totalmente el banco de los costos médicos.

¿Qué Es El Seguro De Salud Individual?

El seguro de salud individual es solo otro término para la cobertura privada en lugar de un plan grupal (como los ofrecidos por un empleador). Es simplemente del tipo que obtienes por tu cuenta, incluso si incluyes a miembros de la familia en tu plan.

Es posible que esté buscando un seguro de salud individual por un par de razones diferentes. Si su empleador no lo ofrece, si es demasiado caro o si se jubila antes de los 65 años. También lo necesitará si trabaja a tiempo parcial, está desempleado o trabaja por cuenta propia.Los planes

que se ofrecen en el mercado también son ejemplos de seguro de salud individual.

Ahora . . . profundicemos en los números.

¿Cuál es el Costo Promedio del Seguro de Salud?

Tal vez se esté preguntando, ¿Cuánto cuesta el seguro de salud individual? Esto es lo que puedes esperar. El individuo promedio en los Estados Unidos paga 4 452 al mes por el seguro de salud del mercado en 2021.2 La familia promedio paga 1 1,779 al mes.3

Pero el costo del seguro de salud varía ampliamente según una serie de factores. Cosas como su edad, cuántas personas están en su plan, cuánta cobertura necesita, dónde vive y quién es su empleador juegan un papel en el precio de su cobertura.

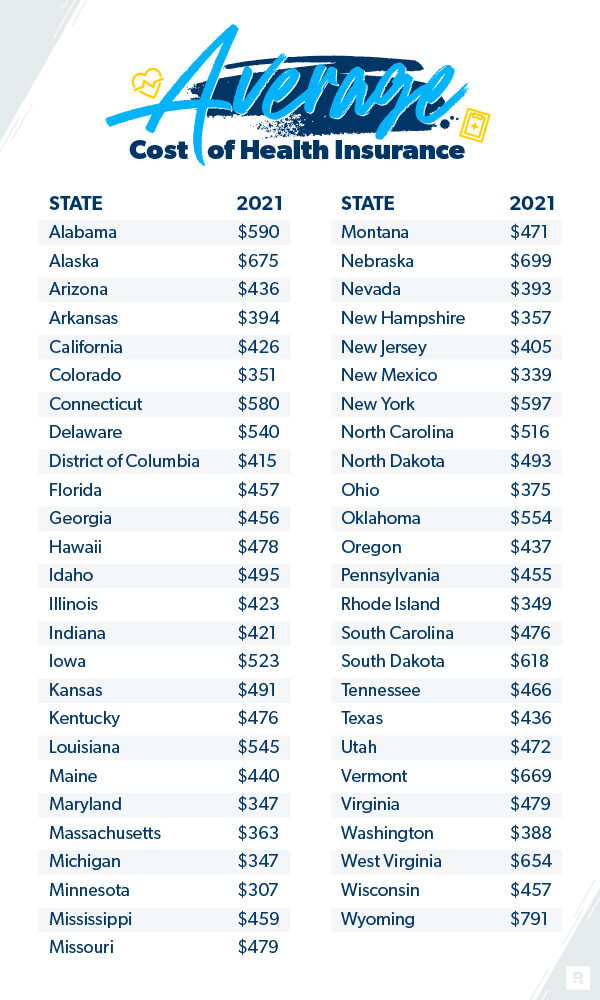

Aquí hay un desglose que muestra los costos promedio según su estado:

Kaiser Family Foundation, 2021.

¿La Cobertura del Empleador Es Más Barata?

Muchas personas asumen que la cobertura del empleador es la mejor opción o la más barata. En 2020, se estima que 157 millones de personas optaron por su plan de atención médica basado en el empleador.4

Pero, ¿lo es? ¿Siempre debe elegir la cobertura de salud de su empleador o debe optar por un seguro de salud individual?

Los planes del empleador a veces pueden ser menos costosos, ya que la empresa participa en parte de los costos. A veces, su empleador también puede obtener una mejor tarifa porque está comprando un gran bloque de paquetes de seguros. Pero no siempre. A veces puede ser más barato obtener un seguro de salud por su cuenta. Si bien puede tomar un poco más de trabajo por su parte, si está buscando ahorrar dinero en los costos de su seguro médico, es posible que desee transferir la cobertura del empleador y comprar un plan individual.

¿El Seguro De Salud Se Está Volviendo Más Caro?

Ciertamente se siente así. Y es cierto que durante la última década, los costos de atención médica han aumentado significativamente. La familia promedio está pagando un 55% más en su prima en 2020 en comparación con 2010, según la Kaiser Family Foundation.5 Y ese número ha aumentado un 22% desde 2015.6 Pero las primas solo han aumentado un 4% al comparar 2020 con 2019.7

Los costos de atención médica también cambian según el lugar donde vives. En algunos estados están arriba, en otros lugares están más abajo.

Si siente que se está ahogando en costos de seguro de salud por las nubes, hay algunas maneras de ahorrar dinero en el seguro de salud. No pierdas la esperanza. Siempre tiene opciones, incluso si solo ayuda un poco a su presupuesto. También hay algunas maneras de ahorrar en costos de atención médica que su seguro no cubre.

Y si está tratando de reducir costos mientras paga sus deudas, o si está empezando a presupuestar y apenas llega a fin de mes, es posible que desee elegir un plan con deducibles altos y primas más bajas que se activará si tiene problemas médicos graves o un accidente. Esto le permite concentrarse en sus necesidades (en Ramsey, las llamamos las Cuatro paredes) antes de abordar un costoso plan de atención médica.

¿Qué Afecta A Los Costos De La Prima De Mi Seguro Médico?

Su Sexo y Estado civil

Según la Ley de Cuidado de Salud a Bajo Precio, las compañías de seguros ya no pueden cobrar más a los consumidores en función de su género.8 Pero hay otros factores que marcan la diferencia. Por ejemplo, si está casado y tiene hijos, puede esperar pagar más para cubrir las necesidades de su familia. Tenga en cuenta que si los ingresos de su familia caen por debajo de cierto nivel, un crédito fiscal podría ahorrarle dinero.9 (Comprobar Healthcare.gov para ver si usted y su familia califican.)

Pero el estado civil no es lo único que determina cuánto podrías estar bombardeando. Aquí hay algunas otras cosas que las compañías de seguros buscan.

Sus Datos personales

Edad: Cuando se trata del costo del seguro de salud, la edad también marca la diferencia. Cuanto más mayor sea, más pagará por el seguro de salud, a veces hasta tres veces más.10

Fumar: Si eres fumador, las aseguradoras pueden cobrarte hasta un 50% más por seguro de salud, a menos que vivas en estos siete estados: California, Connecticut, Massachusetts, Nueva Jersey, Nueva York, Rhode Island y Vermont.11 Estos estados han aprobado leyes contra cobrar más a los fumadores. Para todos los demás, ¡deja de fumar y podrías cortar ese billete a la mitad!

Ubicación: Las primas varían según la ubicación. Por ejemplo, en 2020, las primas mensuales en el Noreste promediaron $655, pero solo $626 en el Medio Oeste.12 Una familia que vivía en el Noreste tenía un promedio de 1 1,929 en comparación con 1 1,716 en el Sur.13

Diferentes tipos de planes

Comprar un plan de seguro de salud a veces puede sentirse como estar en una tienda de comestibles y mirar filas del mismo producto durante lo que parecen horas, ¡solo que es menos emocionante y mucho más caro! Pero comparar planes podría ahorrarle dinero. Esto se debe a que el tipo de plan que elija también afecta los costos de su seguro médico.

Estos son los planes y redes que puede comprar en el mercado de seguros médicos:

- Organización de Mantenimiento de la Salud( HMO): Los planes HMO lo limitan a médicos dentro de una determinada red. Por lo general, son los planes más estrictos, pero pueden tener primas más bajas.

- Organización de Proveedores preferidos (PPO): Los planes PPO son similares a los HMO, pero le brindan un poco más de flexibilidad. Pagará menos por la atención médica si utiliza un proveedor dentro de la red del plan. Se le permite acceder a proveedores fuera de la red, pero son más caros.

- Organización de Proveedores exclusivos (EPO): Los planes EPO lo limitan a proveedores dentro de la red, excepto en casos de emergencia.

- Punto de servicio (POS): Los planes POS ofrecen beneficios como facturas médicas más bajas si utiliza médicos, hospitales y proveedores de atención médica de la red del plan. Tenga en cuenta que necesitará una referencia de su médico de atención primaria para ver a un especialista.

- Plan de Salud con Deducible Alto (HDHP): Los planes HDHP son exactamente como suenan. Pagas un deducible más alto de lo normal, pero obtienes primas mucho más bajas. También puede usar cuentas de ahorros para la salud (HSA) antes de impuestos con estas.

- Plan a corto plazo: Los planes a corto plazo son pólizas de seguro médico temporales que acortan la brecha entre empleos. Suelen ser de tres meses a poco menos de un año.

- Plan COBRA: No debe confundirse con una serpiente mortal, los planes COBRA son similares a los planes a corto plazo, pero duran más. Le ayudan a evitar una brecha en su cobertura si pierde su trabajo.

- Planes Catastróficos: Los planes catastróficos se aplican principalmente a adultos jóvenes menores de 30 años. Tienen primas más bajas y deducibles altos.

Diferentes niveles de cobertura

Bueno, quédate conmigo aquí. Casi he terminado con esta investigación maratónica sobre todo lo relacionado con el seguro de salud. Miré los diferentes tipos de planes, pero hay un poco más antes de poner un lazo en todo esto.

Cuando se trata de planes de atención médica del mercado, hay cuatro niveles diferentes: bronce, plata, oro y platino. Piensa en ellos como medallas en los Juegos Olímpicos. (Excepto cuando se trata de atención médica, ¡no siempre quieres ir por el oro!) Estos niveles le ofrecen diferentes opciones sobre cuánto pagará realmente su plan en comparación con cuánto pagará usted. También tenga en cuenta que no reflejan la calidad de la atención.14

En términos generales, los planes con una prima mensual más baja significarán un deducible más alto, y viceversa.

Bronce es un paso adelante de un plan catastrófico. Te dan costos mensuales más bajos, pero más gastos de bolsillo.

Silver ofrece deducibles y gastos de bolsillo más bajos que Bronze, pero pagará más en primas mensuales. Y dependiendo de sus ingresos, los planes silver también vienen con descuentos llamados reducciones de costos compartidos, donde el proveedor podría cubrir los costos hasta la marca del 90%.

Los planes Gold tienen primas mensuales altas, pero bajos deducibles, coseguros y gastos de bolsillo.

Platinum es la prima mensual más alta que existe, con los costos de bolsillo más bajos. ¡Este tipo de cobertura significa que realmente estás poniendo todos tus huevos en esa gran canasta mensual premium! Pero tener un deducible más bajo significa que su compañía de seguros comenzará a cubrir esos gastos locos de atención médica mucho antes.

Cómo obtener el Mejor Seguro de salud

Si está buscando comprar un seguro de salud por su cuenta, puede ir a los sitios web de las principales compañías de seguros de salud en su área y ver qué planes ofrecen. Puedes comparar planes por tu cuenta, aunque las cotizaciones variarán bastante.

Pero seamos sinceros. Esto es un montón de trabajo. Elegir el plan de seguro de salud adecuado para usted o su familia es una tarea desalentadora. Y es probable que tenga mejores cosas que hacer con su tiempo que revisar interminables cotizaciones de seguros de salud.

Es por eso que recomiendo usar nuestros agentes de seguros independientes y de confianza para sus necesidades de seguro médico. Analizarán tu situación y compararán las mejores tarifas para que puedas obtener la cobertura que necesitas. Te ayudarán a entender el mercado o incluso lo que ofrece tu empleador. ¿Y lo mejor? ¡Son gratis!

Conéctese con uno de nuestros agentes de seguros hoy mismo.