hur mycket pengar behöver du bekvämt gå i pension? 1 miljon dollar? 2 miljoner dollar? Mer?

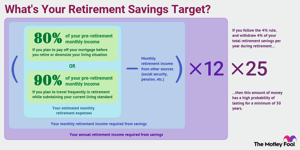

den vanligaste tumregeln är att den genomsnittliga personen kommer att behöva cirka 80% av sin förtidspensionsinkomst för att upprätthålla samma livsstil efter att de går i pension. Det finns dock flera faktorer att tänka på, och inte alla dessa inkomster kommer att behöva komma från dina besparingar. Med det i åtanke, här är en guide för att beräkna hur mycket pengar du behöver gå i pension.

det handlar inte om pengar, det handlar om inkomst

en viktig punkt när det gäller att bestämma din pension ”nummer” är att det inte handlar om att besluta om en viss mängd besparingar. Till exempel är det vanligaste pensionsmålet bland amerikaner ett $1 miljoner boägg. Men det här är felaktig logik.

Bildkälla: Getty Images.

den viktigaste faktorn för att bestämma hur mycket du behöver gå i pension är om du har tillräckligt med pengar för att skapa den inkomst du behöver för att stödja din önskade livskvalitet efter att du har gått i pension. Kommer en besparingsbalans på 1 miljon dollar att ge dig tillräckligt med Inkomst för alltid? Kanske, men kanske inte. Det är vad vi ska bestämma i de närmaste avsnitten.

så hur mycket inkomst behöver du?

med det i åtanke bör du förvänta dig att behöva cirka 80% av din förtidspensionsinkomst för att täcka dina levnadskostnader vid pensionering. Med andra ord, om du gör $100,000 nu, behöver du ungefär $80,000 per år (i dagens dollar) efter att du går i pension, enligt denna princip.

tanken är att när du går i pension kommer du att kunna eliminera vissa utgifter. Du behöver inte längre spara för pensionering (självklart), och du kan spendera mindre på pendlingskostnader och andra kostnader relaterade till att gå till jobbet.

nu är denna pensioneringsstrategi inte perfekt för alla, och du kanske vill justera den upp eller ner baserat på vilken typ av pension du planerar att ha och om dina utgifter kommer att vara väsentligt annorlunda.

om du till exempel planerar att resa ofta i pension, kanske du vill sikta på 90% till 100% av din förtidspensionsinkomst. Å andra sidan, om du planerar att betala av din inteckning innan du går i pension eller minska din livssituation, kanske du kan leva bekvämt på mindre än 80%.

låt oss säga att du anser dig vara den typiska pensionären. Mellan dig och din make har du för närvarande en årlig inkomst på $120,000. Baserat på 80% – principen kan du förvänta dig att behöva cirka 96 000 dollar i årlig inkomst efter att du har gått i pension, vilket är 8 000 dollar per månad.

tjäna så mycket som $17,166 i ytterligare sociala förmåner ”

Social trygghet, Pensioner och andra tillförlitliga inkomstkällor

den goda nyheten är att om du är som de flesta, får du lite hjälp från andra källor än dina besparingar. Till exempel ersätter Social trygghet cirka 40% av den genomsnittliga amerikanska förtidspensionsinkomsten helt av sig själv. Andelen är vanligtvis lägre än detta för pensionärer med högre inkomst, men för de flesta är Social trygghet en betydande inkomstkälla.

om du inte är säker på hur mycket du kan förvänta dig, kolla ditt senaste socialförsäkringsutlåtande eller skapa ett my Social Security-konto för att få en bra uppskattning baserat på din arbetshistoria.

om du har några Pensioner från nuvarande eller tidigare jobb, se till att ta hänsyn till dem i detta steg. Detsamma gäller för alla andra förutsägbara och permanenta inkomstkällor-till exempel om du köpte en livränta som sparkar in efter att du har gått i pension.

fortsätter vårt exempel på ett par som behöver $8,000 i månadsinkomst för att gå i pension, låt oss säga att varje make förväntar sig $1,500 per månad från Social trygghet och att en make också har en $1,000 månadspension. Detta innebär att $8,000 i månatliga inkomstbehov, $ 4,000 tas om hand av andra källor än besparingar.

så Sammanfattningsvis kan du uppskatta den månatliga pensionsinkomsten du behöver generera med hjälp av denna formel:

månadsinkomst krävs = beräknade månatliga pensionskostnader-månatliga pensionsinkomster från andra källor

hur mycket besparingar behöver du gå i pension?

låt oss nu bestämma hur mycket besparingar du behöver gå i pension. När du har räknat ut hur mycket inkomst du behöver generera från dina besparingar, är nästa steg att beräkna hur stor din pension bo ägg måste vara för att kunna producera denna mycket inkomst för evigt.

en pensionskalkylator är ett alternativ, eller du kan använda ”4% – regeln.”Medan 4% – regeln visserligen har sina brister, är det en bra utgångspunkt för att bestämma ett säkert årligt uttagsbelopp.

4% – regeln säger att du under ditt första pensionsår kan ta ut 4% av dina pensionssparande. Så om du har sparat 1 miljon dollar skulle du ta ut 40 000 dollar under ditt första pensionerade år antingen i en klumpsumma eller som en serie betalningar. Under de följande åren av pensionering skulle du justera detta belopp uppåt för att hålla jämna steg med levnadskostnaderna.

det viktigaste övervägandet när du bestämmer hur mycket du behöver gå i pension är om du har tillräckligt med pengar för att skapa den inkomst du behöver för att stödja din önskade livskvalitet efter att du har gått i pension.

tanken är att om du följer denna regel borde du inte behöva oroa dig för att få slut på pengar i pension. Specifikt är 4% – regeln utformad för att se till att dina pengar har stor sannolikhet att vara i minst 30 år.

för att beräkna ett pensionssparande mål baserat på 4% – regeln använder du följande formel:

pensionssparande mål = årlig inkomst krävs x 25

fortsatt vårt exempel såg vi i föregående avsnitt att vårt par skulle behöva $4,000 per månad ($48,000 per år) från sina besparingar. Så i det här fallet bör vårt par sträva efter 1,2 miljoner dollar i pensionssparande för att ge 48 000 dollar per år i hållbar pensionsinkomst.

den nedersta raden på pensionssparande mål

det finns ingen perfekt metod för att beräkna ditt pensionssparande mål. Investeringsresultatet kommer att variera över tiden, och det kan vara svårt att exakt projicera dina faktiska inkomstbehov.

dessutom är det värt att nämna andra överväganden. För en sak är inte alla pensionsplaner lika när det gäller inkomst. Pengar du tar ut från en traditionell IRA eller 401(k) kommer att betraktas som skattepliktig inkomst. Å andra sidan är alla pengar du tar ut från en Roth IRA eller Roth 401(k) i allmänhet inte skattepliktiga alls, vilket kan ändra beräkningen lite.

det är bara ett exempel, och det finns andra möjliga överväganden också. Medan vi försöker presentera breda slag här är det fortfarande bra att konsultera en finansiell rådgivare som inte bara kan skräddarsy ett pensionssparande mål till din specifika situation men kan också hjälpa dig att sätta dig på rätt väg med en besparings-och investeringsplan som kan se till att du når dina mål.

genom att använda metoderna som diskuteras i den här artikeln kan du få en bra uppfattning om hur mycket du behöver spara för att gå i pension bekvämt. Tänk på att detta inte är utformat för att vara en perfekt metod utan en utgångspunkt för att hjälpa dig att bedöma var du är och vilka justeringar du kan behöva göra för att ta dig dit du behöver vara.

Expert Q& a

den Motley dåren kom i kontakt med pensionsexperten David John, en senior strategisk politisk rådgivare vid AARP Public Policy Institute.

David C. John, MA, MBA, AARP Senior Policy Advisor. Davids fokusområden är pensionssparande, pensioner, livräntor, internationella pensions-och pensionssparande system och PBGC.

The Motley Fool: på grund av COVID-19-pandemin fruktar många amerikaner nu att de inte kommer att kunna gå i pension. Vad är ditt råd till någon som kan vara orolig för att gå i pension på grund av de senaste ekonomiska motgångarna?

David John: Om din hälsa, familjeansvar och jobbstatus tillåter, fortsätt att arbeta längre än du kanske har tidigare. Den extra tiden gör att du kan spara mer och för marknaderna att fortsätta att återhämta sig från tidigare förluster. Viktigast, försena att ta din sociala trygghet så länge som möjligt så att du får en större, inflationsskyddad fördel.

The Motley Fool: det finns inga hårda och snabba regler om när man ska gå i pension eller hur mycket vi borde ha sparat, men vilka tre råd skulle du ge någon som just har börjat sin första pensionssparande konto?

David John:

- gör spara en prioritet och bidra med en konsekvent andel av din inkomst som växer över tiden varje lönedag.

- investera endast i ett diversifierat alternativ som en måldatumfond som använder passiva indexfonder. Försök inte slå marknaden med dina pensionspengar.

- ta inte ett uttag om du inte absolut måste. Starta istället en separat nödfond utöver ditt pensionskonto.