persoana medie din America plătește 452 USD pe lună pentru asigurările de sănătate de pe piață.1 dar costurile pentru acoperirea asigurărilor de sănătate variază foarte mult în funcție de mulți factori.

poate că tocmai ai împlinit 26 de ani și ești în afara planului părinților tăi (#adulting?). Sau poate vă confruntați cu o pierdere de locuri de muncă și trebuie să înlocuiți acoperirea fostului angajator. Sau căutați doar alte opțiuni în afară de planul angajatorului dvs. Indiferent de situația dvs., vă întrebați: cât costă asigurarea de sănătate?

toată lumea știe de asigurări de sănătate este scump. Se poate suge destul de repede viața din bugetul lunar. Dar cât de scump este? Și de ce este atât de costisitor? Există modalități prin care puteți plăti mai puțin?

Ei bine, ești în locul potrivit! Vă voi prezenta tot ce trebuie să știți despre costurile asigurărilor de sănătate, ce înseamnă toți acești Termeni și ce factori alcătuiesc acel preț puternic.

Termeni de bază de asigurări de sănătate

dacă sunteți doar de învățare intrarile si iesirile de asigurări de sănătate, mă simt durerea. Asigurări de sănătate este complicat chestii-cum ar fi rachete-știință complicat. Poate nici nu știi de unde să începi. (Și dacă vă întrebați dacă asigurarea de sănătate este ceva de care aveți nevoie, începeți aici.)

![]()

aveți dreptul de asigurare de sănătate? Conectează-te cu un profesionist de încredere astăzi.

înainte de a ne uita la cât costă asigurările de sănătate, să descompunem câțiva termeni în engleză simplă.

în primul rând, există doar două tipuri principale de asigurări de sănătate—private și publice.

acoperirea privată este asigurarea de sănătate prin intermediul angajatorului, al Uniunii sau chiar al Forțelor Armate. Puteți obține, de asemenea, pe cont propriu prin intermediul guvernului marketplace-Healthcare.gov. (lecție de istorie rapidă: piața sau schimbul a fost creat în 2014 după trecerea legii de îngrijire accesibilă sau „Obamacare.”Oferă acces la aproximativ 175 de companii de asigurări. În 2021, înscrierea deschisă a fost prelungită până pe 15 August.)

asigurarea publică este asigurată de guvern. Acesta include Medicare (pentru cei 65 de ani sau mai mult), Medicaid (pentru familiile cu venituri mici) sau îngrijire de la Departamentul Afacerilor Veteranilor.

prima dvs. este suma pe care o plătiți lunar (uneori anual) pentru acoperirea dvs.

deductibil este suma pe care trebuie să furculiță peste înainte de compania de asigurări începe chipping în.

costurile dvs. maxime din buzunar sunt limita la ceea ce veți plăti într-un an. De exemplu, dacă costurile maxime din buzunar ale planului dvs. sunt de 8.000 USD, odată ce plătiți această sumă, compania dvs. de asigurări va acoperi tot ceea ce este mai mare decât în restul anului. Acționează ca o plasă de siguranță financiară, astfel încât să nu rupeți complet banca de costurile medicale.

Ce Este Asigurarea Individuală De Sănătate?

asigurarea individuală de sănătate este doar un alt termen pentru acoperirea privată, spre deosebire de un plan de grup (cum ar fi cele oferite de un angajator). Este pur și simplu genul pe care îl obțineți pe cont propriu, chiar dacă includeți membrii familiei în planul dvs.

s-ar putea să căutați asigurări individuale de sănătate din câteva motive diferite. Dacă angajatorul dvs. nu o oferă, dacă este prea scumpă sau dacă vă retrageți înainte de vârsta de 65 de ani. De asemenea, veți avea nevoie de ea dacă lucrați cu jumătate de normă, sunteți șomer sau angajați pe cont propriu.

planurile oferite pe piață sunt, de asemenea, exemple de asigurări individuale de sănătate.

acum . . . să săpăm în numere.

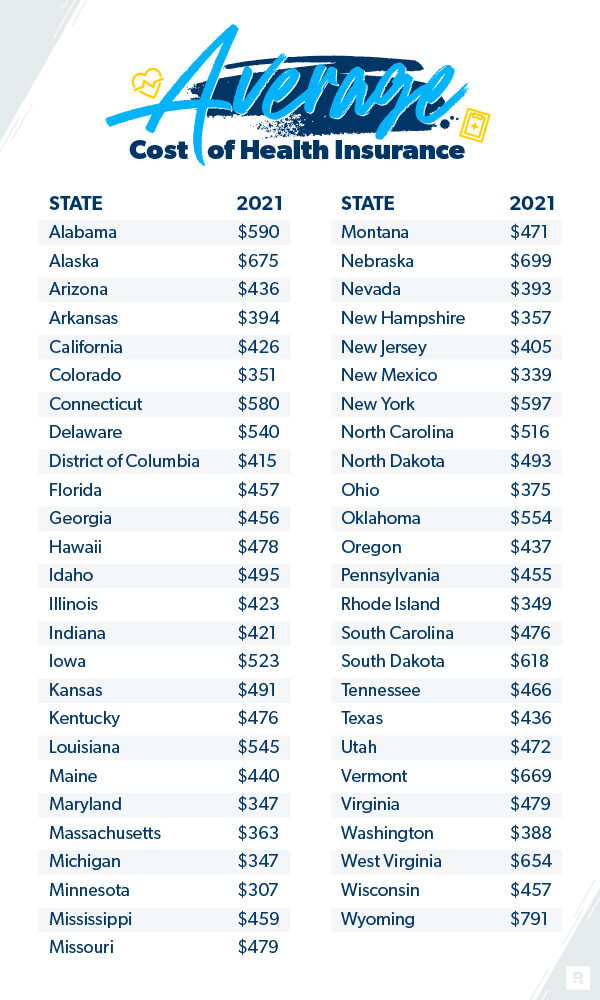

care este costul mediu al asigurărilor de sănătate?

poate vă întrebați, cât costă asigurarea individuală de sănătate? Iată ce vă puteți aștepta. Individul mediu din America plătește 452 USD pe lună pentru asigurările de sănătate de pe piață în 2021.2 familia medie plătește 1.779 USD pe lună.3

dar costul asigurărilor de sănătate variază foarte mult în funcție de o grămadă de factori. Unele lucruri sunt în controlul tău, altele nu. lucruri precum vârsta ta, câți oameni sunt în planul tău, câtă acoperire ai nevoie, unde locuiești și cine este angajatorul tău joacă un rol în prețul acoperirii tale.

iată o defalcare care arată costurile medii în funcție de starea dumneavoastră:

Fundația Familiei Kaiser, 2021.

Acoperirea Angajatorului Este Mai Ieftină?

mulți oameni presupun că acoperirea angajatorului este cea mai bună sau mai ieftină opțiune. În 2020, se estimează că 157 de milioane de persoane au optat pentru planul lor de îngrijire a sănătății bazat pe angajator.4

dar este? Ar trebui să alegeți întotdeauna acoperirea de sănătate a angajatorului dvs. sau ar trebui să optați pentru o asigurare individuală de sănătate?

planurile de angajator pot fi uneori mai puțin costisitoare, deoarece compania chips-uri în parte din costurile. Angajatorul dvs. poate obține, de asemenea, uneori o rată mai bună, deoarece cumpără un bloc mare de pachete de asigurare. Dar nu întotdeauna. Uneori poate fi mai ieftin să obțineți o asigurare de sănătate pe cont propriu. În timp ce s-ar putea lua un pic mai mult de lucru pe partea ta, dacă sunteți în căutarea de a economisi bani pe costurile de asigurări de sănătate, ați putea dori să treacă pe acoperirea angajatorului și magazin pentru un plan individual.

Asigurarea De Sănătate Devine Mai Scumpă?

cu siguranță se simte așa. Și este adevărat că în ultimul deceniu, costurile de îngrijire a sănătății au crescut semnificativ. Familia medie Plătește cu 55% mai mult în prima lor în 2020 față de 2010, potrivit Fundației familiei Kaiser.5 și acest număr a crescut cu 22% din 2015.6, dar primele au crescut doar cu 4% atunci când se compară 2020 cu 2019.7

costurile de îngrijire a Sănătății se schimbă și în funcție de locul în care locuiți. În unele state sunt în sus, în alte locuri sunt mai mici.

dacă simțiți că vă înecați în costurile ridicate ale asigurărilor de sănătate, există câteva modalități de a economisi bani pe asigurările de sănătate. Nu renunța la speranță. Aveți întotdeauna opțiuni, chiar dacă vă ajută puțin bugetul. Există, de asemenea, câteva modalități de a economisi costurile de îngrijire a sănătății pe care asigurarea dvs. nu le acoperă.

și dacă sunteți încercarea de a reduce costurile în timp ce achita datoriile, sau sunteți doar incepand de la buget și abia face capete întâlni, ați putea dori să alegeți un plan de mare deductibile și premium mai mici, care va lovi cu piciorul în cazul în care aveți probleme medicale grave sau un accident. Acest lucru vă permite să vă concentrați asupra necesităților dvs. (la Ramsey, le numim cei patru pereți) înainte de a aborda un plan scump de îngrijire a sănătății.

Ce Afectează Costurile Primei Mele De Asigurare De Sănătate?

sexul și starea civilă

în conformitate cu Legea privind îngrijirea accesibilă, companiile de asigurări nu mai pot percepe consumatorilor mai mult în funcție de sexul lor.8 dar alți factori fac diferența. De exemplu, dacă sunteți căsătorit și aveți copii, vă puteți aștepta să plătiți mai mult pentru a acoperi nevoile familiei. Rețineți că, dacă venitul familiei dvs. scade sub un anumit nivel, un credit fiscal vă poate economisi bani.9 (Verificați Healthcare.gov pentru a vedea dacă tu și familia ta se califică.)

dar starea civilă nu sunt singurele lucruri care determină cât de mult ai putea fi decojirea. Iată câteva alte lucruri pe care companiile de asigurări le caută.

datele dvs. personale

vârsta: când vine vorba de costul asigurărilor de sănătate, vârsta face, de asemenea, diferența. Cu cât sunteți mai în vârstă, cu atât veți plăti mai mult pentru asigurarea de sănătate—uneori de până la trei ori mai mult.10

fumatul: dacă sunteți fumător, asigurătorii vă pot percepe cu până la 50% mai mult pentru asigurarea de sănătate, cu excepția cazului în care locuiți în aceste șapte state: California, Connecticut, Massachusetts, New Jersey, New York, Rhode Island și Vermont.11 aceste state au adoptat legi împotriva taxării fumătorilor mai mult. Pentru toți ceilalți, tăiați fumatul și puteți tăia factura la jumătate!

locație: primele variază în funcție de locație. De exemplu, în 2020, primele lunare din nord-est au avut în medie 655 USD, dar doar 626 USD în Midwest.12 o familie care trăiește în nord-est a avut o medie de 1.929 USD, comparativ cu 1.716 USD în sud.13

diferite tipuri de planuri

cumpărături pentru un plan de asigurări de sănătate poate uneori simt ca fiind într—un magazin alimentar și holbezi la rânduri de același produs pentru ceea ce pare ca ore-doar este mai puțin interesant și mult mai scumpe! Dar compararea planurilor ar putea economisi bani. Acest lucru se datorează faptului că tipul de plan pe care îl alegeți vă afectează și costurile asigurărilor de sănătate.

iată planurile și rețelele pe care le puteți cumpăra pe piața asigurărilor de sănătate:

- Organizația de întreținere a sănătății( HMO): planurile HMO vă limitează la medici într-o anumită rețea. Sunt de obicei cele mai stricte planuri, dar pot avea prime mai mici.

- Organizația furnizorului preferat( PPO): planurile PPO sunt similare cu HMO-urile, dar vă oferă puțin mai multă flexibilitate. Veți plăti mai puțin pentru îngrijiri medicale dacă utilizați un furnizor în cadrul rețelei planului. Vi se permite să accesați furnizorii din afara rețelei, dar sunt mai scumpi.

- Organizația exclusivă a furnizorilor (EPO): planurile EPO vă limitează la furnizorii din rețea, cu excepția situațiilor de urgență.

- Point of Service (POS): planurile POS oferă beneficii precum facturi medicale mai mici dacă utilizați medici, spitale și furnizori de servicii medicale în rețeaua planului. Rețineți că veți avea nevoie de o recomandare de la medicul de îngrijire primară pentru a vedea un specialist.

- high-Deductible Health Plan( HDHP): planurile HDHP sunt exact ceea ce sună. Plătiți o deductibilă mai mare decât cea normală, dar obțineți prime mult mai mici. De asemenea, puteți utiliza conturi de economii de sănătate înainte de impozitare (HSAs) cu acestea.

- Plan pe termen scurt: planurile pe termen scurt sunt polițe temporare de asigurări de sănătate care acoperă decalajul atunci când vă aflați între locuri de muncă. Acestea sunt, de obicei, de la trei luni la doar sub un an.

- planul COBRA: nu trebuie confundat cu un șarpe mortal, planurile COBRA sunt similare cu planurile pe termen scurt, dar durează mai mult. Acestea vă ajută să preveniți un decalaj în acoperirea dvs. dacă vă pierdeți locul de muncă.

- Planuri Catastrofale: Planurile catastrofale se aplică în principal adulților tineri sub vârsta de 30 de ani. Au prime mai mici și deductibile mari.

diferite niveluri de acoperire

bine, stai cu mine aici. Aproape am terminat cu această investigație maraton în toate lucrurile de asigurări de sănătate. M-am uitat la diferitele tipuri de planuri, dar există un pic mai mult înainte de a pune un arc pe toate astea.

când vine vorba de planurile de îngrijire a sănătății pe piață, există patru niveluri diferite—bronz, argint, aur și platină. Gândiți-vă la ele ca la medalii la Jocurile Olimpice. (Cu excepția cazului în care vine vorba de îngrijirea sănătății, nu doriți întotdeauna să mergeți pentru aur!) Aceste niveluri vă oferă diferite opțiuni cu privire la cât de mult va plăti planul dvs. față de cât veți plăti. De asemenea, rețineți că acestea nu reflectă calitatea îngrijirii.14

în general, planurile cu o primă lunară mai mică vor însemna o deductibilă mai mare și invers.

bronzul este la un pas de la un plan catastrofal. Acestea vă oferă costuri lunare mai mici, dar mai multe cheltuieli din buzunar.

argintul oferă deductibile și costuri mai mici decât bronzul, dar veți plăti mai mult în prime lunare. Și în funcție de venitul dvs., planurile silver VIN și cu reduceri numite reduceri de partajare a costurilor, unde furnizorul ar putea acoperi costurile până la nota de 90%.

planurile de aur au prime lunare ridicate, dar deductibile scăzute, coasigurare și Costuri din buzunar.

Platinum este cea mai mare primă lunară acolo, cu cele mai mici costuri out-of-buzunar. Acest tip de acoperire înseamnă că îți pui cu adevărat toate ouăle în acel coș premium lunar mare! Dar având o deductibilă mai mică înseamnă compania dvs. de asigurări va începe să acopere aceste cheltuieli nebun de îngrijire a sănătății mult mai devreme.

cum să obțineți cea mai bună asigurare de sănătate

dacă doriți să cumpărați asigurări de sănătate pe cont propriu, puteți merge doar la site-urile web ale marilor companii de asigurări de sănătate din zona dvs. și să vedeți ce planuri oferă. Puteți compara planurile pe cont propriu, deși citatele vor varia destul de mult.

dar să recunoaștem. Aceasta este o tona de lucru. Alegerea planului potrivit de asigurări de sănătate pentru dvs. sau familia dvs. este o sarcină descurajantă. Și probabil că aveți lucruri mai bune de făcut cu timpul dvs. decât cernerea prin citate nesfârșite de asigurări de sănătate.

de aceea vă recomand să folosiți agenții noștri de asigurări de încredere și independenți pentru nevoile dvs. de asigurări de sănătate. Se vor uita la situația dvs. și vor compara cele mai bune tarife, astfel încât să puteți obține acoperirea de care aveți nevoie. Acestea vă vor ajuta să înțelegeți piața sau chiar ceea ce oferă angajatorul dvs. Și cel mai bun lucru? Sunt liberi!

Conectează-te cu unul dintre agenții noștri de asigurări astăzi.