Amerikában az átlagos egyén havonta 452 dollárt fizet a piactér egészségbiztosításáért.1 de az egészségbiztosítási fedezet költségei sok tényezőtől függően nagyon eltérőek.

lehet, hogy most lett 26 és ki a szülők terv (#adulting?). Vagy talán munkahelyvesztéssel szembesül, és ki kell cserélnie korábbi munkáltatójának fedezetét. Vagy csak más lehetőségeket keres a munkáltató tervén kívül. Nem számít a helyzeted, kíváncsi vagy: mennyibe kerül az egészségbiztosítás?

mindenki tudja, hogy az egészségbiztosítás drága. Elég gyorsan kiszívhatja az életet a havi költségvetéséből. De mennyire drága ez? És miért olyan költséges? Van mód arra, hogy kevesebbet fizess?

Nos, te vagy a megfelelő helyen! Végigvezetlek mindent, amit tudnod kell az egészségbiztosítási költségekről, mit jelentenek ezek a kifejezések, és milyen tényezők alkotják ezt a borsos árat.

alapvető egészségbiztosítási feltételek

ha csak az egészségbiztosítás csínját-bínját tanulja, érzem a fájdalmát. Az egészségbiztosítás bonyolult dolog—mint a rakéta-tudomány bonyolult. Lehet, hogy nem is tudja, hol kezdje. (És ha kíváncsi, hogy az egészségbiztosítás valami, amire szüksége van, kezdje itt.)

![]()

van – e megfelelő egészségbiztosítási fedezete? Csatlakozás egy megbízható pro ma.

mielőtt megnéznénk, hogy mennyi egészségbiztosítási költség van, bontsunk le néhány kifejezést egyszerű angolra.

először is, az egészségbiztosításnak csak két fő típusa van-magán – és állami.

a magánbiztosítás az egészségbiztosítás a munkáltatón, a szakszervezeten vagy akár a fegyveres erőkön keresztül. Ön is kap ez a saját keresztül a kormány marketplace-Healthcare.gov. (gyors történelem lecke: a piactér vagy az exchange 2014-ben jött létre a megfizethető ápolási törvény, vagy az “Obamacare.”Ez hozzáférést biztosít mintegy 175 biztosítótársasághoz. 2021-ben a nyílt beiratkozást augusztus 15-ig meghosszabbították.)

az állami biztosítást a kormány biztosítja. Ez magában foglalja a Medicare-t (65 éves vagy annál idősebbek számára), a Medicaid-t (alacsony jövedelmű családok számára) vagy a Veteránügyi Minisztérium gondozását.

a prémium az az összeg, amelyet havonta (néha évente) fizet a fedezetért.

a levonható összeg az az összeg, amelyet át kell adnia, mielőtt a biztosítótársaság megkezdi a forgácsolást.

a maximális out-of-pocket költségek a határ, hogy mit fog fizetni egy év alatt. Például, ha a terv maximális out-of-pocket költségek $ 8,000, ha egyszer fizetni ezt az összeget, a biztosító társaság fedezi mindent felett, hogy a többi az év. Pénzügyi biztonsági hálóként működik, így nem szünteti meg teljesen a bankot az orvosi költségektől.

Mi Az Egyéni Egészségbiztosítás?

az egyéni Egészségbiztosítás csak egy másik kifejezés a magánfedezetre, szemben a csoportos tervvel (mint például a munkáltató által kínált). Ez egyszerűen az a fajta, amit egyedül kapsz, még akkor is, ha családtagokat is bevonsz a tervedbe.

lehet, hogy keres egyéni Egészségbiztosítás egy pár különböző okok miatt. Ha a munkáltató nem ajánlja fel, ha túl drága, vagy ha 65 éves kora előtt nyugdíjba vonul. Szüksége lesz rá, ha részmunkaidőben dolgozik, munkanélküli vagy önálló vállalkozó.

a piacon kínált tervek szintén példák az egyéni egészségbiztosításra.

most . . . vessünk bele a számokba.

mi az egészségbiztosítás átlagos költsége?

talán kíváncsi vagy, mennyibe kerül az egyéni Egészségbiztosítás? Itt van, amire számíthat. Az átlagos egyén Amerikában fizet $ 452 havonta piactér Egészségbiztosítás 2021.2 az átlagos család fizet $1,779 havonta.3

de az egészségbiztosítás költsége nagymértékben változik egy csomó tényező alapján. Néhány dolog az Ön ellenőrzése alatt áll, néhány nem. olyan dolgok, mint az életkorod, hány ember van a tervedben, mennyi lefedettségre van szükséged, hol élsz és ki a munkáltatója, mind szerepet játszanak a lefedettség árában.

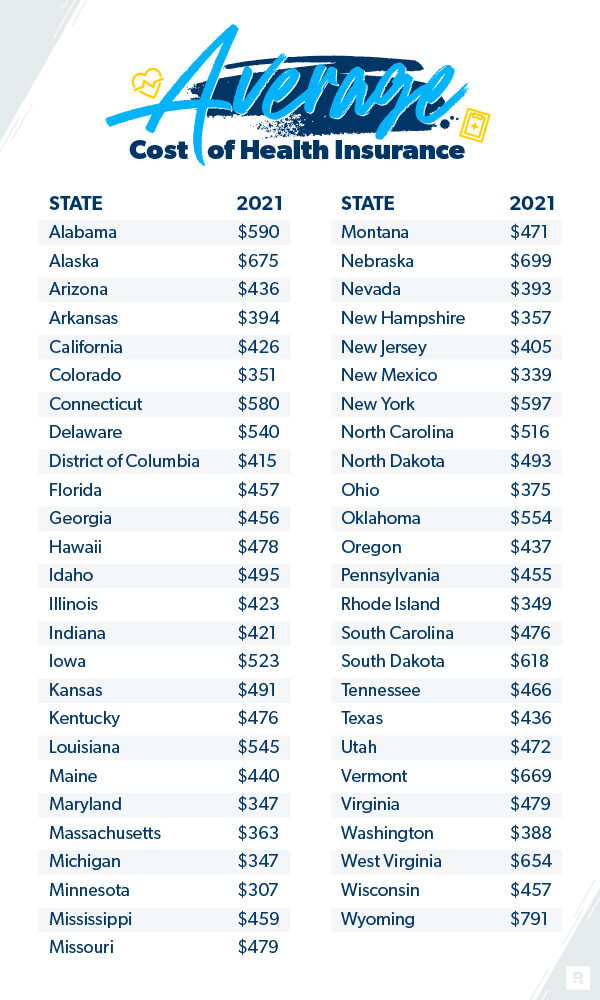

itt van egy bontás, amely bemutatja az átlagos költségeket az államtól függően:

Kaiser családi alapítvány, 2021.

Olcsóbb A Munkáltatói Lefedettség?

Sokan feltételezik, hogy a munkáltatói lefedettség a legjobb vagy legolcsóbb megoldás. 2020-ban becslések szerint 157 millió ember választotta munkáltatói alapú egészségügyi tervét.4

de ez? Mindig a munkáltató egészségügyi fedezetét kell választania, vagy az egyéni egészségbiztosítást kell választania?

a munkáltatói tervek néha olcsóbbak lehetnek, mivel a vállalat a költségek egy részét chips. A munkáltató is néha kap egy jobb arány, mert ők vásárol egy nagy blokk biztosítási csomagok. De nem mindig. Néha olcsóbb lehet saját egészségbiztosítást szerezni. Bár lehet, hogy egy kicsit több munkát igényel a végén, ha pénzt szeretne megtakarítani az egészségbiztosítási költségein, érdemes átadni a munkáltatói fedezetet, és vásárolni egy egyedi tervet.

Az Egészségbiztosítás Egyre Drágább?

minden bizonnyal úgy érzi. Igaz, hogy az elmúlt évtizedben az egészségügyi ellátás költségei jelentősen emelkedtek. A Kaiser Family Foundation szerint az átlagos család 55% – kal többet fizet a prémiumában 2020-ban, mint 2010-ben.5 és ez a szám 22% – kal nőtt 2015.6 óta, de a díjak csak 4% – kal emelkedtek, ha összehasonlítjuk 2020-at 2019.7-vel

az egészségügyi költségek az Ön lakóhelye alapján is változnak. Egyes államokban fent vannak, máshol alacsonyabban.

ha úgy érzi, hogy megfullad az égig érő egészségbiztosítási költségekben, van néhány módja annak, hogy pénzt takarítson meg az egészségbiztosításon. Ne add fel a reményt. Mindig vannak lehetőségei, még akkor is, ha ez csak egy kicsit segíti a költségvetését. Vannak olyan módszerek is, amelyekkel megtakaríthatja az egészségügyi költségeket, amelyeket a biztosítás nem fedez.

és ha megpróbálja csökkenteni a költségeket, miközben kifizeti az adósságot, vagy csak elkezdi a költségvetést, és alig éri el a végét, érdemes választani egy magas levonható és alacsonyabb prémium tervet, amely beindul, ha súlyos egészségügyi problémái vagy balesete van. Ez lehetővé teszi, hogy összpontosítson a szükségletek (Ramsey, hívjuk őket a négy fal), mielőtt kezelni egy drága egészségügyi terv.

Mi Befolyásolja Az Egészségbiztosítási Díjaimat?

az Ön neme és családi állapota

a megfizethető gondozási törvény értelmében a biztosítótársaságok már nem számíthatnak fel többet a fogyasztóknak a nemük alapján.8 más tényezők azonban különbséget tesznek. Például, ha házas vagy és gyerekeid vannak, akkor számíthat arra, hogy többet fizet a család igényeinek kielégítésére. Ne feledje, hogy ha családja jövedelme egy bizonyos szint alá esik, az adójóváírás pénzt takaríthat meg.9 (ellenőrzés Healthcare.gov hogy lássuk, te és a családod megfelel-e.)

de a családi állapot nem az egyetlen dolog, amely meghatározza, hogy mennyit lehet héjazni. Íme néhány dolog, amit a biztosítótársaságok keresnek.

az Ön személyes adatai

kor: az egészségbiztosítás költségeit illetően az életkor is különbséget tesz. Minél idősebb vagy, annál többet fizet az egészségbiztosításért-néha akár háromszor többet is.10

dohányzás: ha dohányzik, a biztosítók akár 50% – kal többet is felszámíthatnak az egészségbiztosításért, kivéve, ha ebben a hét államban él: Kalifornia, Connecticut, Massachusetts, New Jersey, New York, Rhode Island és Vermont.11 ezek az államok törvényeket fogadtak el a dohányosok további felszámítása ellen. Mindenki más számára, hagyja abba a dohányzást, és felére csökkentheti azt a számlát!

helyszín: a díjak helyenként változnak. Például 2020-ban az északkeleti havi díjak átlagosan 655 dollár voltak, a középnyugaton pedig csak 626 dollár.12 az északkeleten élő család átlagosan 1929 dollárt tett ki, szemben a déli 1716 dollárral.13

különböző típusú tervek

az egészségbiztosítási terv vásárlása néha úgy érzi, mintha egy élelmiszerboltban lenne, és ugyanazon termék sorait bámulja, ami óráknak tűnik—csak kevésbé izgalmas és drágább! De a tervek összehasonlítása pénzt takaríthat meg. Ennek oka az, hogy a választott terv típusa befolyásolja az egészségbiztosítási költségeket is.

itt vannak azok a tervek és hálózatok, amelyeket az egészségbiztosítási piacon vásárolhat:

- egészségügyi karbantartó szervezet( HMO): a HMO tervei egy bizonyos hálózaton belüli orvosokra korlátozódnak. Általában a legszigorúbb tervek, de alacsonyabb díjakkal rendelkezhetnek.

- preferált szolgáltató szervezet (PPO): a PPO tervek hasonlóak a HMO-khoz, de egy kicsit nagyobb rugalmasságot biztosítanak. Kevesebbet fizet az orvosi ellátásért, ha szolgáltatót használ a terv hálózatán belül. Hozzáférhet a hálózaton kívüli szolgáltatókhoz, de ezek drágábbak.

- exkluzív szolgáltató szervezet (EPO): az EPO-tervek a vészhelyzetek kivételével a hálózaton belüli szolgáltatókra korlátozódnak.

- szolgáltatási pont (POS): a POS-tervek olyan előnyöket kínálnak, mint az alacsonyabb orvosi számlák, ha orvosokat, kórházakat és egészségügyi szolgáltatókat használ a terv hálózatában. Ne feledje, hogy szüksége lesz egy áttételre az alapellátási orvosától, hogy szakemberhez jusson.

- magas levonható egészségügyi terv( HDHP): a HDHP tervek pontosan olyanok, mint amilyennek hangzik. A normálnál magasabb levonható összeget fizet, de sokkal alacsonyabb díjakat kap. Ezekkel az adózás előtti egészségügyi megtakarítási számlákat (HSA) is használhatja.

- rövid távú terv: a rövid távú tervek ideiglenes egészségbiztosítási kötvények, amelyek áthidalják a szakadékot, amikor a munkahelyek között vagy. Általában három hónaptól alig egy évig tartanak.

- COBRA terv: nem tévesztendő össze a halálos kígyóval, a kobra tervei hasonlóak a rövid távú tervekhez, de hosszabb ideig tartanak. Segítenek megakadályozni a lefedettség hiányát, ha elveszíti munkáját.

- Katasztrofális Tervek: A katasztrofális tervek többnyire a 30 év alatti fiatal felnőttekre vonatkoznak. Alacsonyabb díjakkal és magas önrészekkel rendelkeznek.

különböző szintű lefedettség

Oké, maradj velem itt. Már majdnem befejeztem ezt a maratoni vizsgálatot az egészségbiztosítással kapcsolatban. Megnéztem a különböző típusú terveket, de van még egy kicsit, mielőtt meghajolunk.

amikor a piactér egészségügyi tervek, négy különböző szinten—bronz, ezüst, arany és platina. Gondolj rájuk, mint érmekre az olimpián. (Kivéve, ha az egészségügyi ellátásról van szó, nem mindig akarja az aranyat!) Ezek a szintek különböző lehetőségeket kínálnak arra vonatkozóan, hogy a terv valójában mennyit fog fizetni, szemben azzal, hogy mennyit fizet. Ne feledje, hogy ezek nem tükrözik az ellátás minőségét.14

Általánosságban elmondható, hogy az alacsonyabb havi prémiummal rendelkező tervek magasabb önrészt jelentenek, és fordítva.

a bronz egy lépés a katasztrofális tervhez képest. Alacsonyabb havi költségeket adnak, de több zsebköltséget.

az ezüst alacsonyabb önrészeket és zsebköltségeket kínál, mint a bronz, de többet fizet a havi díjakban. És attól függően, hogy a jövedelem, ezüst tervek is jönnek kedvezmények úgynevezett költségmegosztási csökkentések, ahol a Szolgáltató fedezi a költségeket akár a 90%-os jelet.

arany tervek magas havi díjak, de alacsony önrész, coinsurance és Out-of-pocket költségek.

a platina a legmagasabb havi prémium, a legalacsonyabb zsebköltségekkel. Ez a fajta lefedettség azt jelenti, hogy valóban az összes tojását beleteszi abba a nagy havi prémium kosárba! De az alacsonyabb levonható összeg azt jelenti, hogy a biztosítótársaság sokkal hamarabb elkezdi fedezni ezeket az őrült egészségügyi költségeket.

Hogyan juthat el a legjobb egészségügyi biztosítás

ha keres, hogy megvásárolja az egészségügyi biztosítás a saját, akkor csak megy a weboldalak nagy egészségbiztosító társaságok a területen, és milyen terveket nyújtanak. Ön is összehasonlíthatja a terveket, bár az idézetek meglehetősen széles körben változnak.

de nézzünk szembe vele. Ez egy csomó munka. A megfelelő egészségbiztosítási terv kiválasztása az Ön vagy családja számára ijesztő feladat. És valószínűleg jobb dolga van az idejével, mint a végtelen egészségbiztosítási idézetek szitálása.

ezért javaslom megbízható és független biztosítási ügynökeink használatát az Ön egészségbiztosítási igényeihez. Megvizsgálják a helyzetet, és összehasonlítják a legjobb árakat, így megkaphatja a szükséges lefedettséget. Segítenek megérteni a piacot, vagy akár azt, amit a munkáltató kínál. És mi a legjobb? Szabadok!

lépjen kapcsolatba ma az egyik biztosítási ügynökünkkel.