De combien d’argent avez-vous besoin pour prendre votre retraite confortablement? 1 million de dollars ? 2 millions de dollars ? Plus?

La règle empirique la plus courante est que la personne moyenne aura besoin d’environ 80 % de son revenu de préretraite pour maintenir le même style de vie après sa retraite. Cependant, il y a plusieurs facteurs à prendre en compte, et tous ces revenus ne devront pas provenir de vos économies. Dans cet esprit, voici un guide pour vous aider à calculer le montant d’argent dont vous aurez besoin pour prendre votre retraite.

Il ne s’agit pas d’argent, il s’agit d’un revenu

Un point important lorsqu’il s’agit de déterminer votre « numéro » de retraite est qu’il ne s’agit pas de décider d’un certain montant d’épargne. Par exemple, l’objectif de retraite le plus courant chez les Américains est un pécule de 1 million de dollars. Mais c’est une logique erronée.

Source de l’image: Getty Images.

Le facteur le plus important pour déterminer combien vous devez prendre votre retraite est de savoir si vous aurez assez d’argent pour créer le revenu dont vous avez besoin pour soutenir la qualité de vie souhaitée après votre retraite. Un solde d’épargne de 1 million de dollars vous permettra-t-il de créer suffisamment de revenus pour toujours? Peut-être, mais peut-être pas. C’est ce que nous allons déterminer dans les prochaines sections.

Alors, de combien de revenus avez-vous besoin?

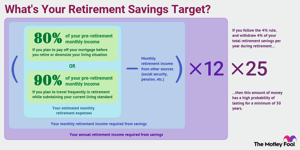

Dans cet esprit, vous devez vous attendre à avoir besoin d’environ 80 % de votre revenu de préretraite pour couvrir votre coût de la vie à la retraite. En d’autres termes, si vous gagnez 100 000 now maintenant, vous aurez besoin d’environ 80 000 per par année (en dollars d’aujourd’hui) après votre retraite, selon ce principe.

L’idée est qu’une fois à la retraite, vous serez en mesure d’éliminer certaines dépenses. Vous n’aurez plus à épargner pour la retraite (évidemment), et vous pourriez dépenser moins en frais de déplacement et autres coûts liés au travail.

Maintenant, cette stratégie de retrait de retraite n’est pas parfaite pour tout le monde, et vous voudrez peut-être l’ajuster à la hausse ou à la baisse en fonction du type de retraite que vous prévoyez avoir et si vos dépenses seront significativement différentes.

Par exemple, si vous prévoyez voyager fréquemment à la retraite, vous pouvez viser 90 % à 100 % de votre revenu avant la retraite. D’un autre côté, si vous prévoyez rembourser votre prêt hypothécaire avant de prendre votre retraite ou de réduire votre situation de vie, vous pourrez peut-être vivre confortablement avec moins de 80%.

Disons que vous vous considérez comme le retraité typique. Entre vous et votre conjoint, vous avez actuellement un revenu annuel de 120 000 $. Selon le principe du 80%, vous pouvez vous attendre à avoir besoin d’un revenu annuel d’environ 96 000 after après votre retraite, soit 8 000 month par mois.

Gagnez jusqu’à 17 166 benefits en prestations de sécurité sociale supplémentaires »

Sécurité sociale, pensions et autres sources de revenus fiables

La bonne nouvelle est que, si vous êtes comme la plupart des gens, vous obtiendrez de l’aide de sources autres que votre épargne. Par exemple, la sécurité sociale remplace à elle seule environ 40% du revenu de préretraite de l’Américain moyen. Le pourcentage est généralement inférieur à celui des retraités à revenu plus élevé, mais, pour la plupart des gens, la sécurité sociale est une source de revenu importante.

Si vous ne savez pas à quel montant vous pouvez vous attendre, consultez votre dernier relevé de sécurité sociale ou créez un compte my Social Security pour obtenir une bonne estimation basée sur vos antécédents professionnels.

Si vous avez des pensions provenant d’un emploi actuel ou ancien, assurez-vous de les prendre en considération dans cette étape. Il en va de même pour toutes les autres sources de revenus prévisibles et permanentes – par exemple, si vous avez acheté une rente qui entre en vigueur après votre retraite.

Poursuivant notre exemple de couple qui a besoin de 8 000 income de revenu mensuel pour prendre sa retraite, disons que chaque conjoint attend 1 500 per par mois de la Sécurité sociale et qu’un conjoint a également une pension mensuelle de 1 000 monthly. Cela signifie que, sur les 8 000 needs de besoins de revenu mensuels, 4 000 $ sont pris en charge par d’autres sources que l’épargne.

Donc, en résumé, vous pouvez estimer le revenu de retraite mensuel que vous devez générer à l’aide de cette formule:

Revenu mensuel requis = Dépenses de retraite mensuelles estimées – Revenu de retraite mensuel provenant d’autres sources

De combien d’économies aurez-vous besoin pour prendre votre retraite?

Déterminons maintenant le montant des économies dont vous aurez besoin pour prendre votre retraite. Après avoir déterminé le revenu que vous devrez générer à partir de votre épargne, l’étape suivante consiste à calculer la taille de votre pécule de retraite pour pouvoir produire ce revenu à perpétuité.

Un calculateur de retraite est une option, ou vous pouvez utiliser la règle » 4%. »Bien que la règle des 4% ait certes ses défauts, c’est un bon point de départ pour déterminer un montant de retrait annuel sûr.

La règle des 4% stipule que, au cours de votre première année de retraite, vous pouvez retirer 4 % de votre épargne-retraite. Donc, si vous avez économisé 1 million de dollars, vous retirerez 40 000 dollars au cours de votre première année de retraite, soit en une somme forfaitaire, soit en une série de paiements. Au cours des années subséquentes à la retraite, vous ajusteriez ce montant à la hausse pour tenir compte de l’augmentation du coût de la vie.

La considération la plus importante pour décider de combien vous devez prendre votre retraite est de savoir si vous aurez assez d’argent pour créer le revenu dont vous avez besoin pour soutenir la qualité de vie souhaitée après votre retraite.

L’idée est que, si vous suivez cette règle, vous ne devriez pas avoir à vous soucier de manquer d’argent à la retraite. Plus précisément, la règle des 4% est conçue pour s’assurer que votre argent a une forte probabilité de durer au moins 30 ans.

Pour calculer un objectif d’épargne-retraite basé sur la règle des 4%, vous utilisez la formule suivante:

Objectif d’épargne-retraite = Revenu annuel requis x 25

Poursuivant notre exemple, nous avons vu dans la section précédente que notre couple aurait besoin de 4 000 $ par mois (48 000 per par année) de son épargne. Donc, dans ce cas, notre couple devrait viser une épargne-retraite de 1,2 million de dollars pour fournir un revenu de retraite durable de 48 000 dollars par an.

L’essentiel des objectifs d’épargne-retraite

Il n’existe pas de méthode parfaite pour calculer votre objectif d’épargne-retraite. Le rendement des placements variera au fil du temps et il peut être difficile de prévoir avec précision vos besoins réels en matière de revenus.

De plus, il convient de mentionner d’autres considérations. D’une part, tous les régimes de retraite ne sont pas égaux en matière de revenu. L’argent que vous retirez d’un IRA traditionnel ou 401 (k) sera considéré comme un revenu imposable. D’autre part, tout argent que vous retirez d’un Roth IRA ou Roth 401 (k) n’est généralement pas imposable du tout, ce qui peut changer un peu le calcul.

Ce n’est qu’un exemple, et il y a également d’autres considérations possibles. Bien que nous essayions de présenter les grandes lignes ici, il est toujours judicieux de consulter un conseiller financier qui peut non seulement adapter un objectif d’épargne-retraite à votre situation particulière, mais qui peut également vous aider à vous mettre sur la bonne voie avec un plan d’épargne et de placement qui peut vous assurer d’atteindre vos objectifs.

En utilisant les méthodes décrites dans cet article, vous pouvez avoir une bonne idée du montant que vous devrez épargner pour pouvoir prendre votre retraite confortablement. Gardez à l’esprit que ce n’est pas conçu pour être une méthode parfaite, mais un point de départ pour vous aider à évaluer où vous en êtes et quels ajustements vous devrez peut-être apporter pour vous rendre là où vous devez être.

Expert Q & A

L’Imbécile Hétéroclite a rencontré l’expert en retraite David John, conseiller principal en politiques stratégiques à l’AARP Public Policy Institute.

David C. John, MA, MBA, Conseiller principal en politiques de l’AARP. Les domaines d’intérêt de David sont l’épargne-retraite, les pensions, les rentes, les systèmes internationaux d’épargne-retraite et de retraite et le PBGC.

Le Fou hétéroclite: En raison de la pandémie de COVID-19, de nombreux Américains craignent maintenant de ne pas pouvoir prendre leur retraite. Quels conseils donnez-vous à quelqu’un qui pourrait craindre de prendre sa retraite en raison de récents déboires financiers?

David John: Si votre santé, vos responsabilités familiales et votre situation professionnelle le permettent, continuez à travailler plus longtemps qu’auparavant. Le temps supplémentaire vous permet d’économiser davantage et de permettre aux marchés de continuer à se remettre des pertes passées. Plus important encore, retardez le plus longtemps possible la prise en charge de votre sécurité sociale afin de bénéficier d’une prestation plus importante et protégée contre l’inflation.

Le fou hétéroclite: Il n’y a pas de règles strictes sur le moment de la retraite ou combien nous aurions dû épargner, mais quels conseils donneriez-vous à quelqu’un qui commence tout juste son premier compte d’épargne-retraite?

David John:

- Faites de l’épargne une priorité et contribuez à un pourcentage constant de votre revenu qui augmente avec le temps chaque jour de paie.

- Investissez uniquement dans une option diversifiée comme un fonds à date cible qui utilise des fonds indiciels passifs. N’essayez pas de battre le marché avec votre argent de retraite.

- Ne prenez pas de retrait sauf si vous le devez absolument. Au lieu de cela, créez un fonds d’urgence distinct en plus de votre compte de retraite.