ile pieniędzy potrzebujesz, aby wygodnie przejść na emeryturę? Milion dolarów? Dwa miliony ? Więcej?

najczęstszą zasadą jest to, że przeciętny człowiek będzie potrzebował około 80% swoich dochodów przedemerytalnych, aby utrzymać ten sam styl życia po przejściu na emeryturę. Należy jednak wziąć pod uwagę kilka czynników i nie wszystkie te dochody będą musiały pochodzić z oszczędności. Mając to na uwadze, oto przewodnik, który pomoże obliczyć, ile pieniędzy będzie trzeba przejść na emeryturę.

nie chodzi o pieniądze, chodzi o dochody

jednym z ważnych punktów, jeśli chodzi o określenie „numeru” emerytury, jest to, że nie chodzi o decydowanie o określonej kwocie oszczędności. Na przykład, najczęstszym celem emerytalnym wśród Amerykanów jest 1 milion dolarów Gniazdo jaja. Ale to błędna logika.

źródło obrazu: Getty Images.

najważniejszym czynnikiem decydującym o tym, ile trzeba przejść na emeryturę, jest to, czy będziesz miał wystarczająco dużo pieniędzy, aby stworzyć dochód, którego potrzebujesz, aby utrzymać pożądaną jakość życia po przejściu na emeryturę. Czy Saldo oszczędności w wysokości 1 miliona dolarów pozwoli Ci na stworzenie wystarczającej ilości dochodu na zawsze? Może, ale może nie. To ustalimy w kilku następnych sekcjach.

ile potrzebujesz dochodu?

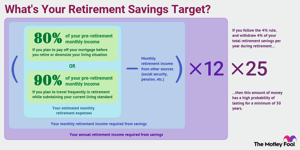

Mając to na uwadze, powinieneś oczekiwać, że będziesz potrzebował około 80% dochodu przedemerytalnego na pokrycie kosztów utrzymania na emeryturze. Innymi słowy, jeśli zarobisz teraz 100 000$, będziesz potrzebował około 80 000 $ rocznie (w dzisiejszych dolarach) po przejściu na emeryturę, zgodnie z tą zasadą.

chodzi o to, że po przejściu na emeryturę będziesz w stanie wyeliminować pewne wydatki. Nie będziesz już musiał oszczędzać na emeryturę (oczywiście), a możesz wydawać mniej na koszty dojazdów i inne koszty związane z pójściem do pracy.

ta strategia wycofania emerytury nie jest idealna dla wszystkich i możesz ją dostosować w górę lub w dół w zależności od rodzaju emerytury, którą planujesz mieć i czy twoje wydatki będą znacząco różne.

na przykład, jeśli planujesz często podróżować na emeryturze, możesz chcieć dążyć do 90% do 100% swoich dochodów przedemerytalnych. Z drugiej strony, jeśli planujesz spłacić kredyt hipoteczny przed przejściem na emeryturę lub zmniejszyć swoją sytuację życiową, możesz być w stanie żyć wygodnie na mniej niż 80%.

powiedzmy, że uważasz się za typowego emeryta. Między tobą a współmałżonkiem, masz obecnie roczny dochód w wysokości 120 000 USD. W oparciu o zasadę 80%, możesz spodziewać się około $96,000 rocznego dochodu po przejściu na emeryturę, co wynosi $8,000 miesięcznie.

Zarabiaj nawet $17,166 w dodatkowych świadczeniach z ubezpieczenia społecznego ”

ubezpieczenia społeczne, emerytury i inne wiarygodne źródła dochodu

dobrą wiadomością jest to, że jeśli jesteś jak większość ludzi, otrzymasz pomoc ze źródeł innych niż oszczędności. Na przykład ubezpieczenie społeczne zastępuje około 40% przeciętnego amerykańskiego dochodu przedemerytalnego. Odsetek ten jest zazwyczaj niższy niż w przypadku emerytów o wyższych dochodach, ale dla większości ludzi Zabezpieczenie Społeczne jest znaczącym źródłem dochodów.

jeśli nie jesteś pewien, ile możesz się spodziewać, Sprawdź najnowsze oświadczenie o ubezpieczeniu społecznym lub utwórz konto moje ubezpieczenie społeczne, aby uzyskać dobre oszacowanie na podstawie historii pracy.

jeśli masz jakieś emerytury z obecnych lub byłych miejsc pracy, pamiętaj, aby wziąć je pod uwagę w tym kroku. To samo odnosi się do innych przewidywalnych i trwałych źródeł dochodu-na przykład, jeśli kupiłeś rentę, która rozpoczyna się po przejściu na emeryturę.

kontynuując nasz przykład pary, która potrzebuje $ 8,000 miesięcznego dochodu, aby przejść na emeryturę, powiedzmy, że każdy z małżonków oczekuje $ 1,500 miesięcznie z ubezpieczenia społecznego i że jeden z małżonków ma również $ 1,000 miesięcznej emerytury. Oznacza to, że z $8,000 w miesięcznych potrzeb dochodowych, $4,000 jest pod opieką innych źródeł niż oszczędności.

podsumowując, możesz oszacować miesięczny dochód emerytalny, który musisz wygenerować za pomocą tego wzoru:

wymagany miesięczny dochód = szacowane miesięczne wydatki na emeryturę-miesięczny dochód na emeryturę z innych źródeł

ile oszczędności będziesz potrzebować, aby przejść na emeryturę?

teraz ustalmy, ile oszczędności będziesz potrzebować, aby przejść na emeryturę. Po zorientowaniu się, ile dochodów będziesz musiał wygenerować z oszczędności, następnym krokiem jest obliczenie, jak duże musi być twoje gniazdo emerytalne, aby móc produkować takie dochody w nieskończoność.

kalkulator emerytalny jest jedną z opcji, lub możesz użyć ” reguły 4%.”Chociaż zasada 4% ma wprawdzie swoje wady, jest to dobry punkt wyjścia do określenia bezpiecznej rocznej kwoty wypłaty.

Zasada 4% mówi, że w pierwszym roku emerytury możesz wypłacić 4% swoich oszczędności emerytalnych. Tak więc, jeśli masz zaoszczędzony milion dolarów, weźmiesz 40 000 dolarów podczas pierwszego roku emerytalnego w formie ryczałtu lub jako serię płatności. W kolejnych latach emerytury, można dostosować tę kwotę w górę, aby nadążyć za wzrostem kosztów utrzymania.

najważniejszym czynnikiem decydującym o tym, ile trzeba przejść na emeryturę, jest to, czy będziesz miał wystarczająco dużo pieniędzy, aby stworzyć dochód, którego potrzebujesz, aby utrzymać pożądaną jakość życia po przejściu na emeryturę.

chodzi o to, że jeśli przestrzegasz tej zasady, nie powinieneś martwić się o brak pieniędzy na emeryturze. W szczególności zasada 4% ma na celu upewnienie się, że Twoje pieniądze mają wysokie prawdopodobieństwo utrzymania się przez co najmniej 30 lat.

aby obliczyć cel oszczędności emerytalnych w oparciu o zasadę 4%, Użyj następującego wzoru:

cel oszczędności emerytalnych = wymagany roczny dochód x 25

kontynuując nasz przykład, widzieliśmy w poprzedniej sekcji, że nasza para potrzebuje 4000 USD miesięcznie (48 000 USD rocznie) ze swoich oszczędności. Więc, w tym przypadku, nasza para powinna dążyć do 1,2 miliona dolarów oszczędności emerytalnych, aby zapewnić 48 000 dolarów rocznie w stabilnych dochodach emerytalnych.

dolna linia na cele oszczędności emerytalnych

nie ma doskonałej metody obliczania celu oszczędności emerytalnych. Wydajność inwestycji będzie się zmieniać w czasie i dokładne zaplanowanie rzeczywistych potrzeb w zakresie dochodów może być trudne.

poza tym warto wspomnieć o innych rozważaniach. Po pierwsze, nie wszystkie plany emerytalne są równe, jeśli chodzi o dochody. Pieniądze, które wypłacisz z tradycyjnego IRA lub 401 (k), będą uważane za dochód podlegający opodatkowaniu. Z drugiej strony, wszelkie pieniądze, które wycofujesz z Roth IRA lub Roth 401 (k), na ogół nie podlegają opodatkowaniu, co może nieco zmienić obliczenie.

to tylko jeden przykład i są też inne możliwe uwagi. Chociaż staramy się tutaj przedstawić ogólne zarysy, nadal dobrym pomysłem jest skonsultowanie się z doradcą finansowym, który może nie tylko dostosować cel oszczędności emerytalnych do konkretnej sytuacji, ale może również pomóc ustawić cię na właściwej drodze dzięki planowi oszczędności i Inwestycji, który może upewnić się, że osiągniesz swoje cele.

korzystając z metod omówionych w tym artykule, możesz dowiedzieć się, ile musisz zaoszczędzić, aby wygodnie przejść na emeryturę. Pamiętaj, że nie jest to idealna metoda, ale punkt wyjścia, który pomoże Ci ocenić, gdzie jesteś i jakie korekty możesz potrzebować, aby dostać się tam, gdzie musisz być.

ekspert Q& a

pstrokaty głupiec dogonił eksperta emerytalnego Davida Johna, starszego doradcę ds. polityki strategicznej w Instytucie polityki publicznej AARP.

David C. John, MA, MBA, AARP Senior Policy Advisor. David koncentruje się na oszczędności emerytalne, emerytury, renty, międzynarodowe systemy emerytalne i emerytalne oraz PBGC.

pstrokaty głupiec: z powodu pandemii COVID-19 wielu Amerykanów obawia się, że nie będą w stanie przejść na emeryturę. Jaka jest twoja rada dla kogoś, kto może obawiać się przejścia na emeryturę z powodu ostatnich niepowodzeń finansowych?

David John: Jeśli pozwala na to twoje zdrowie, obowiązki rodzinne i status zawodowy, kontynuuj pracę dłużej niż wcześniej. Dodatkowy czas pozwala zaoszczędzić więcej i na rynkach, aby nadal odzyskać od poprzednich strat. Co najważniejsze, zwlekaj tak długo, jak to możliwe, aby uzyskać większe, chronione przed inflacją korzyści.

pstrokaty Głupek: nie ma twardych i szybkich zasad, kiedy przejść na emeryturę lub ile powinniśmy zaoszczędzić, ale jakie trzy rady dałbyś komuś, kto dopiero zakłada swoje pierwsze konto oszczędnościowe na emeryturę?

David John:

- Uczyń oszczędzanie priorytetem i zapewnij stały procent swoich dochodów, który rośnie z czasem każdego dnia wypłaty.

- inwestuj tylko w zdywersyfikowaną opcję, taką jak fundusz daty docelowej, który wykorzystuje pasywne fundusze indeksowe. Nie próbuj pokonać rynku swoimi pieniędzmi na emeryturę.

- nie przyjmuj wypłat chyba, że bezwzględnie musisz. Zamiast tego Uruchom oddzielny fundusz awaryjny oprócz konta emerytalnego.