przeciętna osoba w Ameryce płaci $ 452 miesięcznie za ubezpieczenie zdrowotne.1 ale koszty ubezpieczenia zdrowotnego różnią się znacznie w zależności od wielu czynników.

może właśnie skończyłaś 26 lat i nie planujesz swoich rodziców (#cudzołóstwo?). A może stoisz w obliczu utraty pracy i musisz zastąpić ubezpieczenie byłego pracodawcy. Lub po prostu szukasz innych opcji poza planem pracodawcy. Niezależnie od sytuacji zastanawiasz się: ile kosztuje ubezpieczenie zdrowotne?

każdy wie, że ubezpieczenie zdrowotne jest drogie. Może dość szybko wyssać życie z miesięcznego budżetu. Ale jak drogie to jest? I dlaczego jest to tak kosztowne? Czy są sposoby, aby zapłacić mniej?

dobrze trafiłeś! Przeprowadzę Cię przez wszystko, co musisz wiedzieć o kosztach ubezpieczenia zdrowotnego, co oznaczają te wszystkie terminy i jakie czynniki składają się na tę wysoką cenę.

podstawowe warunki ubezpieczenia zdrowotnego

jeśli dopiero poznajesz tajniki ubezpieczenia zdrowotnego, czuję twój ból. Ubezpieczenie zdrowotne jest skomplikowane-jak rakieta-nauka skomplikowane. Możesz nawet nie wiedzieć, od czego zacząć. (A jeśli zastanawiasz się, czy ubezpieczenie zdrowotne jest czymś, czego w ogóle potrzebujesz, zacznij tutaj.)

![]()

czy masz odpowiednie ubezpieczenie zdrowotne? Połącz się z zaufanym profesjonalistą już dziś.

zanim przyjrzymy się, ile kosztuje ubezpieczenie zdrowotne, Podzielmy kilka terminów na zwykły angielski.

po pierwsze, istnieją tylko dwa główne rodzaje ubezpieczeń zdrowotnych-prywatne i publiczne.

prywatne ubezpieczenie to Ubezpieczenie zdrowotne za pośrednictwem pracodawcy, związku zawodowego, a nawet sił zbrojnych. Można również uzyskać go na własną rękę za pośrednictwem rządu marketplace-Healthcare.gov. (Quick history lesson: the marketplace, lub exchange, został stworzony w 2014 roku po przejściu Affordable Care Act, lub ” Obamacare.”Zapewnia dostęp do około 175 firm ubezpieczeniowych. W 2021 roku otwarta rekrutacja została przedłużona do 15 sierpnia.)

Obejmuje Medicare (dla tych 65 lat lub starszych), Medicaid (dla rodzin o niskich dochodach) lub opieki z Departamentu Spraw Weteranów.

Twoja premia to kwota, którą płacisz miesięcznie (czasami rocznie)za swoje ubezpieczenie.

odliczenie to kwota, którą musisz przerzucić, zanim firma ubezpieczeniowa zacznie się rozbijać.

twoje maksymalne koszty out-of-pocket to limit tego, co zapłacisz w ciągu roku. Na przykład, jeśli maksymalne koszty out-of-pocket twojego planu wynoszą 8,000, po zapłaceniu tej kwoty Twoja firma ubezpieczeniowa pokryje wszystko powyżej tej kwoty przez resztę roku. Działa jak siatka bezpieczeństwa finansowego, więc nie całkowicie rozbić bank od kosztów medycznych.

Co To Jest Indywidualne Ubezpieczenie Zdrowotne?

indywidualne ubezpieczenie zdrowotne to tylko kolejny termin ubezpieczenia prywatnego w przeciwieństwie do planu grupowego (jak te oferowane przez pracodawcę). Jest to po prostu rodzaj, który dostajesz na własną rękę, nawet jeśli uwzględniasz członków rodziny w swoim planie.

możesz szukać indywidualnego ubezpieczenia zdrowotnego z kilku różnych powodów. Jeśli pracodawca tego nie oferuje, jeśli jest to zbyt drogie lub jeśli przechodzisz na emeryturę przed ukończeniem 65.roku życia. Będziesz go również potrzebować, jeśli pracujesz w niepełnym wymiarze godzin, jesteś bezrobotny lub Samozatrudniony.

plany oferowane na rynku są również przykładami indywidualnego ubezpieczenia zdrowotnego.

teraz . . . zagłębimy się w liczby.

jaki jest średni koszt ubezpieczenia zdrowotnego?

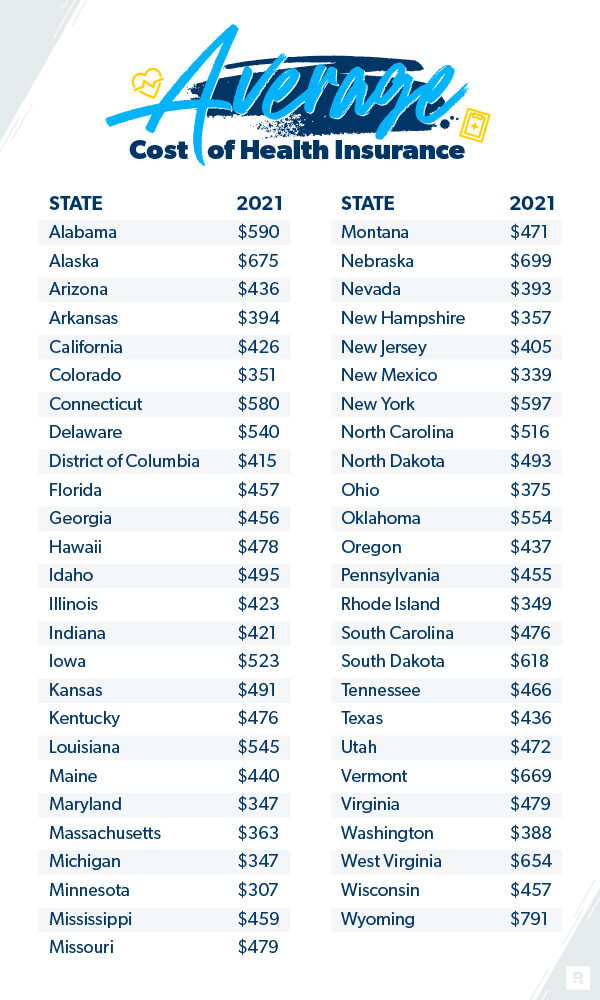

może zastanawiasz się, ile kosztuje indywidualne ubezpieczenie zdrowotne? Oto, czego możesz się spodziewać. Przeciętna osoba w Ameryce płaci $ 452 miesięcznie za ubezpieczenie zdrowotne na rynku w 2021 R. 2 przeciętna rodzina płaci $1,779 miesięcznie.3

ale koszt ubezpieczenia zdrowotnego różni się znacznie w zależności od wielu czynników. Niektóre rzeczy są pod twoją kontrolą, inne nie. Takie rzeczy jak Twój wiek, ile osób jest w twoim planie, ile potrzebujesz ubezpieczenia, gdzie mieszkasz i kim jest Twój pracodawca, odgrywają rolę w cenie Twojego ubezpieczenia.

oto podział pokazujący średnie koszty w zależności od stanu:

Czy Ubezpieczenie Pracodawcy Jest Tańsze?

Wiele osób zakłada, że ubezpieczenie pracodawcy jest najlepszym lub najtańszym rozwiązaniem. W 2020 r. około 157 milionów osób zdecydowało się na plan opieki zdrowotnej oparty na pracodawcy.4

ale czy tak jest? Czy zawsze powinieneś wybrać ubezpieczenie zdrowotne pracodawcy, czy powinieneś zdecydować się na indywidualne ubezpieczenie zdrowotne?

plany pracodawców mogą być czasami tańsze, ponieważ firma ponosi część kosztów. Pracodawca może również czasami uzyskać lepszą stawkę, ponieważ kupuje duży pakiet pakietów ubezpieczeniowych. Ale nie zawsze. Czasami może być tańsze, aby uzyskać ubezpieczenie zdrowotne na własną rękę. Chociaż może to zająć trochę więcej pracy, jeśli chcesz zaoszczędzić pieniądze na kosztach ubezpieczenia zdrowotnego, możesz przejść na ubezpieczenie pracodawcy i kupić indywidualny plan.

Czy Ubezpieczenie Zdrowotne Jest Coraz Droższe?

I to prawda, że w ciągu ostatniej dekady koszty opieki zdrowotnej znacznie wzrosły. Według Kaiser Family Foundation przeciętna rodzina płaci w 2020 r. o 55% więcej niż w 2010 r.5 i ta liczba wzrosła o 22% od 2015 r. 6, ale składki wzrosły tylko o 4% w porównaniu z 2020 r.w porównaniu z 2019 r. 7

koszty opieki zdrowotnej również zmieniają się w zależności od miejsca zamieszkania. W niektórych stanach są wyżej, w innych miejscach niżej.

Jeśli czujesz, że toniesz w wysokich kosztach ubezpieczenia zdrowotnego, istnieje kilka sposobów na zaoszczędzenie pieniędzy na ubezpieczeniu zdrowotnym. Nie trać nadziei. Zawsze masz opcje, nawet jeśli to tylko trochę pomaga budżetowi. Istnieje również kilka sposobów na zaoszczędzenie na kosztach opieki zdrowotnej, których nie pokrywa twoje ubezpieczenie.

a jeśli próbujesz obniżyć koszty podczas spłacania długu lub dopiero zaczynasz budżetować i ledwo wiążesz koniec z końcem, możesz wybrać plan o wysokiej odliczeniu i niższej premii, który zadziała, jeśli masz poważne problemy medyczne lub wypadek. Dzięki temu możesz skupić się na swoich potrzebach (w Ramsey nazywamy je czterema ścianami), zanim poradzisz sobie z drogim planem opieki zdrowotnej.

Co Wpływa Na Koszty Składki Na Ubezpieczenie Zdrowotne?

Twoja płeć i stan cywilny

zgodnie z Ustawą o przystępnej opiece ubezpieczeniowej firmy ubezpieczeniowe nie są już w stanie naliczać konsumentom większych opłat w zależności od ich płci.8 ale inne czynniki robią różnicę. Na przykład, jeśli jesteś żonaty i masz dzieci, możesz oczekiwać, że zapłacisz więcej, aby pokryć potrzeby swojej rodziny. Pamiętaj, że jeśli dochód Twojej rodziny spadnie poniżej pewnego poziomu, ulga podatkowa może zaoszczędzić pieniądze.9 (Sprawdź Healthcare.gov żeby sprawdzić, czy ty i twoja rodzina się kwalifikujecie.

ale Stan Cywilny to nie jedyne rzeczy, które decydują o tym, jak bardzo można się Oto kilka innych rzeczy firmy ubezpieczeniowe szukać.

Twoje dane osobowe

wiek: jeśli chodzi o koszty ubezpieczenia zdrowotnego, Wiek również ma znaczenie. Im jesteś starszy, tym więcej zapłacisz za ubezpieczenie zdrowotne—czasami nawet trzy razy więcej.10

palenie: jeśli jesteś palaczem, ubezpieczyciele mogą naliczyć Ci do 50% więcej za ubezpieczenie zdrowotne, chyba że mieszkasz w tych siedmiu stanach: Kalifornii, Connecticut, Massachusetts, New Jersey, Nowym Jorku, Rhode Island i Vermont.11 państwa te uchwaliły przepisy zabraniające nakładania na palaczy większych opłat. Dla wszystkich innych, Przestań palić i możesz zmniejszyć ten rachunek o połowę!

lokalizacja: Na przykład w 2020 r.miesięczne składki na północnym wschodzie wynosiły średnio 655 USD, ale tylko 626 USD na Środkowym Zachodzie.12 rodzina mieszkająca na północnym wschodzie średnio $ 1,929 w porównaniu do $1,716 na południu.13

różne rodzaje planów

kupowanie planu ubezpieczenia zdrowotnego może czasami wydawać się być w sklepie spożywczym i wpatrywać się w rzędy tego samego produktu przez kilka godzin—tylko to jest mniej ekscytujące i znacznie droższe! Ale porównanie planów może zaoszczędzić pieniądze. To dlatego, że rodzaj planu wybrać również wpływa na koszty ubezpieczenia zdrowotnego.

oto plany i sieci, które możesz kupić na rynku ubezpieczeń zdrowotnych:

- Health Maintenance Organization( HMO): plany HMO ograniczają cię do lekarzy w określonej sieci. Zazwyczaj są to najostrzejsze plany, ale mogą mieć niższe składki.

- preferowana Organizacja dostawców (PPO): plany PPO są podobne do planów HMO, ale zapewniają nieco większą elastyczność. Płacisz mniej za opiekę medyczną, jeśli korzystasz z usług dostawcy w sieci planu. Możesz uzyskać dostęp do dostawców spoza sieci, ale są one droższe.

- ekskluzywna Organizacja dostawców (EPO): plany EPO ograniczają się do dostawców w sieci, z wyjątkiem sytuacji awaryjnych.

- Punkt Obsługi (POS): plany POS oferują korzyści, takie jak niższe rachunki za opiekę medyczną, jeśli korzystasz z usług lekarzy, szpitali i placówek opieki zdrowotnej w sieci planu. Pamiętaj, że będziesz potrzebować skierowania od lekarza podstawowej opieki zdrowotnej, aby zobaczyć się ze specjalistą.

- high-Deductible Health Plan (HDHP): plany HDHP są dokładnie takie, jak brzmią. Płacisz wyższe niż normalnie odliczenie, ale dostajesz znacznie niższe składki. Możesz również korzystać z kont oszczędnościowych przed opodatkowaniem (HSA).

- Plan krótkoterminowy: plany Krótkoterminowe to tymczasowe polisy ubezpieczenia zdrowotnego, które wypełniają lukę między pracą. Zwykle są od trzech miesięcy do niecałego roku.

- Plan kobry: nie mylić z zabójczym wężem, plany kobry są podobne do planów krótkoterminowych, ale trwają dłużej. Pomagają zapobiegać lukom w ubezpieczeniu w przypadku utraty pracy.

- : Katastroficzne plany dotyczą głównie młodych dorosłych poniżej 30 roku życia. Mają niższe składki i wysokie odliczenia.

różne poziomy pokrycia

ok, Zostań ze mną tutaj. Prawie skończyłem z tym maratońskim śledztwem w sprawie ubezpieczeń zdrowotnych. Przyjrzałem się różnym rodzajom planów, ale jest trochę więcej, zanim to wszystko ukłonimy.

jeśli chodzi o plany opieki zdrowotnej na rynku, istnieją cztery różne poziomy—brązowy, srebrny, złoty i platynowy. Pomyśl o nich jak o medalach na Olimpiadzie. (Z wyjątkiem opieki zdrowotnej, nie zawsze chcesz iść po złoto!) Te poziomy dają różne opcje dotyczące tego, ile faktycznie wypłaci twój plan, a ile zapłacisz. Należy również pamiętać, że nie odzwierciedlają one jakości opieki.14

Ogólnie rzecz biorąc, plany z niższą składką miesięczną będą oznaczać wyższą kwotę podlegającą odliczeniu i odwrotnie.

Bronze to krok naprzód od katastrofalnego planu. Dają one niższe miesięczne koszty, ale więcej out-of-pocket wydatków.

Srebro oferuje niższe odliczenia i koszty out-of-pocket niż brąz, ale zapłacisz więcej w miesięcznych składkach. W zależności od twoich dochodów, plany silver obejmują również zniżki zwane redukcjami podziału kosztów, w których dostawca może pokryć koszty do 90%.

plany Gold mają wysokie miesięczne składki, ale niskie odliczenia, koasekuracje i koszty out-of-pocket.

Platinum to najwyższa Miesięczna premia, z najniższymi kosztami out-of-pocket. Ten rodzaj pokrycia oznacza, że naprawdę wkładasz wszystkie swoje jajka do dużego miesięcznego koszyka premium! Ale o niższym odliczeniu oznacza, że firma ubezpieczeniowa zacznie pokrywać te szalone wydatki na opiekę zdrowotną dużo wcześniej.

jak uzyskać najlepsze ubezpieczenie zdrowotne

jeśli chcesz kupić ubezpieczenie zdrowotne na własną rękę, możesz po prostu przejść do stron internetowych głównych firm ubezpieczeniowych w Twojej okolicy i zobaczyć, jakie plany zapewniają. Możesz porównać plany na własną rękę, chociaż cytaty będą się bardzo różnić.

ale spójrzmy prawdzie w oczy. To mnóstwo pracy. Wybór odpowiedniego planu ubezpieczenia zdrowotnego dla Ciebie lub Twojej rodziny jest trudnym zadaniem. I prawdopodobnie masz lepsze rzeczy do zrobienia ze swoim czasem niż przesiewanie niekończących się ofert ubezpieczeń zdrowotnych.

dlatego polecam korzystanie z naszych zaufanych i niezależnych agentów ubezpieczeniowych dla potrzeb ubezpieczenia zdrowotnego. Przyjrzą się twojej sytuacji i porównają najlepsze ceny, abyś mógł uzyskać potrzebne ubezpieczenie. Pomogą Ci zrozumieć rynek, a nawet to, co oferuje twój pracodawca. A co najlepsze? Są za darmo!

skontaktuj się z jednym z naszych agentów ubezpieczeniowych już dziś.