afschrijving klinkt als een ingewikkelde zakelijke termijn, maar als je eenmaal begrijpt hoe belangrijk het is voor uw bedrijf, zal het veel interessanter worden.

wanneer u een apparaat koopt, geeft uw bedrijf geld uit. Als u het item te gebruiken, de hoeveelheid geld die je zou kunnen krijgen voor het als je het verkocht aan iemand anders vermindert.

deze waardevermindering wordt afgetrokken van de belastingkosten over de levensduur van de apparatuur in plaats van alles tegelijk.

hoe kun je dat zelf berekenen?

in dit artikel worden de belangrijkste elementen van de afschrijving en de vier belangrijkste methoden voor de berekening van de afschrijving toegelicht.

zodra u het leest, bent u klaar om activa af te schrijven en op de lange termijn geld te besparen.

In dit artikel…

Wat is de waardevermindering van de apparatuur

de waardevermindering van de apparatuur is een maatstaf die aangeeft hoeveel waarde uw apparatuur jaarlijks verliest door regelmatig gebruik.

natuurlijk zijn uw activa nu minder waard dan ze waren toen u ze voor het eerst kocht vanwege veelvuldig gebruik, ongeacht hoe goed uw onderhoud is.

afschrijving geeft precies aan hoeveel waarde een actief in de loop van de tijd verliest.

denk ook aan afschrijvingen bij het plannen van onderhoud—het zou financieel niet haalbaar zijn om te investeren in de verzorging van items die al veel van hun waarde hebben verloren.

wanneer een ouder actief afbreekt, kan het verstandiger zijn om een nieuwe te kopen in plaats van meer geld uit te geven aan reparaties dan het actief zelf waard is. Uiteindelijk zul je een nieuwe moeten kopen.

bovendien helpt afschrijving u met belastingen omdat u het kunt afschrijven als bedrijfskosten, wat u geld bespaart.

u kunt uw aftrekplan kiezen om deze uitgaven over meerdere jaren te spreiden in plaats van meer in één keer uit te geven.

welke aftrek u ook kiest, afschrijving geeft u de exacte waarde van uw apparatuur en laat u uitzoeken hoeveel meer u eraan wilt uitgeven.

de informatie die u nodig hebt om de afschrijving van apparatuur te berekenen

het berekenen van de afschrijving is eenvoudig als u alle waarden begrijpt die tijdens het proces worden gebruikt.

u kunt activa die naar verwachting langer dan een jaar zullen duren, de activa die u bezit en in uw bedrijf gebruikt om inkomsten te verdienen, en activa waarvan de nuttige levensduur kan worden bepaald, afschrijven.

als een item niet aan alle vier de criteria voldoet, kunt u het niet afschrijven.

verschillende methoden voor het bepalen van afschrijvingen die uw bedrijf kan gebruiken, zullen in het volgende hoofdstuk worden uitgelegd, na de vier waarden die verband houden met afschrijvingen.

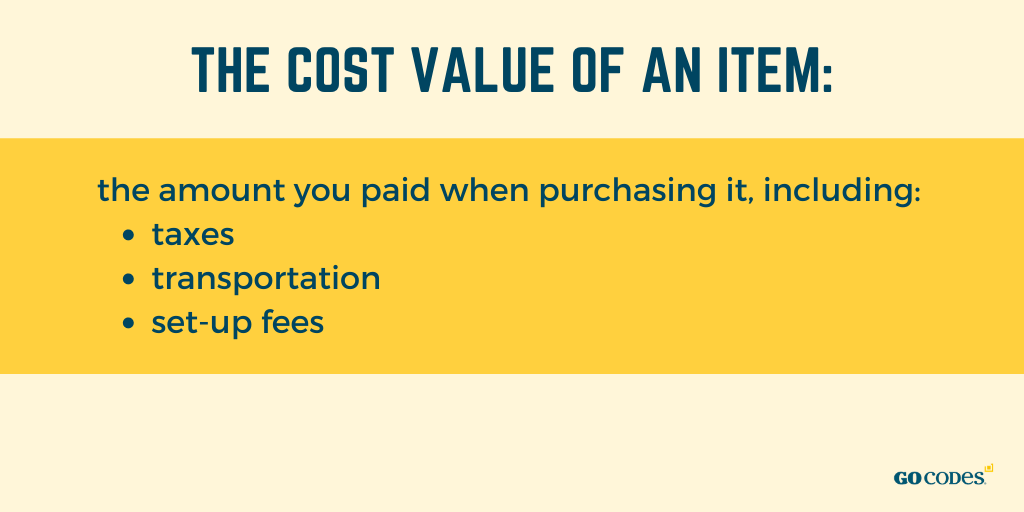

kostenwaarde

om de waarde van uw apparatuur te bepalen, moet u denken aan de aankoopprijs.

de kostenwaarde van een item is het bedrag dat u hebt betaald bij de aankoop, inclusief belastingen, transportkosten en opstartkosten.

als uw bedrijf iets gebruikt waar het geld aan heeft uitgegeven, is het een actief voor het bedrijf.

zijn van mening dat apparatuur zowel fysiek als niet-fysiek kan zijn, zoals intellectuele eigendom.

de afschrijving voor niet-fysieke activa wordt echter afschrijving genoemd. U moet zich richten op fysieke apparatuur bij het uitwerken van afschrijving.

voordat u het berekent, moet u weten hoeveel u voor de apparatuur zelf hebt betaald, waar ontvangstbewijzen en aankoopbewijzen van pas komen.

stel dat de aankoopprijs van een actief $5.000 is, maar je moet $ 400 aan belastingen betalen en nog eens $ 400 voor transport en aflevering.

dan is de totale kostenwaarde van het actief $ 5,800, wat de waarde is die u moet gebruiken voor afschrijving in plaats van de oorspronkelijke prijs.

het item kost uw bedrijf $ 5.800, wat de totale kostenwaarde is.

Bergingswaarde

Bergingswaarde of restwaarde is het geschatte bedrag dat u voor uw Actief zou kunnen krijgen als u het aan het einde van de gebruiksduur zou verkopen, d.w.z. Als u het niet meer voor het oorspronkelijke doel kunt gebruiken.

in de boekhouding is dit het bedrag dat de onderneming na de nuttige levensduur kan ontvangen.

u kunt deze waarde berekenen aan de hand van de activa-en afschrijvingskosten en de gebruiksduur ervan. Een formule die u kunt gebruiken om salvage value te krijgen is:

salvage value = cost value – (jaarlijkse afschrijving x nuttige levensduur)

stel dat u een actief hebt dat u $200.000 hebt betaald. U kiest ervoor om het af te schrijven met $18.000 per jaar over de tien jaar van zijn nuttige levensduur, het optellen van $180.000.

de restwaarde is $20.000 in dat geval, volgens de formule, wat betekent dat u na tien jaar in staat moet zijn om het item te verkopen voor $20.000.

als het bedrag te verwaarlozen of te ingewikkeld is om uit te werken, kunt u deze stap overslaan en vervangen door de kosten van het item gedurende de nuttige levensduur.

de restwaarde is immers slechts een schatting, omdat over vijf of tien jaar geen zekerheid kan worden verkregen over de waarde van de apparatuur.

bedrijven denken gewoonlijk dat er geen restwaarde zal zijn, dat wil zeggen dat deze nul zal zijn, en zij berekenen de afschrijving op basis van die waarde.

boekwaarde

de boekwaarde van een apparaat is niet het bedrag dat u ervoor kunt krijgen als u besluit het te verkopen, maar de schatting ervan in uw financiële boeken.

deze waarde wordt gebruikt voor fiscale doeleinden en diverse berekeningen, vooral wanneer accountants moeten bepalen hoeveel zij afschrijven op afschrijvingen.

daarom kunt u de boekwaarde niet berekenen op activa die niet kunnen worden afgeschreven, zoals geld.

boekwaarde is in wezen de kostenwaarde van de post minus het bedrag van de jaarlijkse afschrijving vermenigvuldigd met de leeftijd van het actief.

boekwaarde = kostenwaarde – (jaarlijkse afschrijving x leeftijd)

bijvoorbeeld, als uw item u vijf jaar geleden $20.000 kost en u er elk jaar $2.000 voor afschrijft, zou de boekwaarde $10.000 zijn, wat betekent dat het item in uw financiële boeken $10.000 waard is na vijf jaar gebruik.

wanneer u het item koopt, is de boekwaarde de kostenwaarde.

mettertijd zijn de gecumuleerde afschrijvingskosten hoger, zodat de boekwaarde van een actief automatisch lager is, volgens de formule.

op een gegeven moment, nadat u een lange tijd apparatuur hebt gehad, staat de boekwaarde misschien alleen voor de restwaarde, en wordt het beschouwd als “buiten de boeken”.”

levensduur van de apparatuur

levensduur van de apparatuur is een schatting van hoe lang u een actief voor het oorspronkelijke doel kunt gebruiken voordat het volledig afschrijdt.

het staat niet voor het aantal jaren dat de apparatuur zal bestaan, maar voor de jaren waarin u het kunt gebruiken om inkomsten te genereren.

na de nuttige levensduur is het item dezelfde waarde als de restwaarde, die in de meeste gevallen op dat punt nul is.

deze waarde is praktisch voor het berekenen van afschrijvingen en uw financiën in het algemeen—het laat u weten hoe lang een actief functioneel zal zijn, wat u helpt te beslissen of u erin wilt investeren of het wilt vervangen.

het is moeilijk om de nuttige levensduur van een actief zonder enige hulp in te schatten, daarom kiezen de meeste bedrijven voor het gebruik van de professionele industrie richtlijnen of online databases, zoals de NIES.

als u de levensduur van de apparatuur zelf berekent, moet u rekening houden met de kwaliteit van het product, het gebruik ervan en de omgeving.

producten van hogere kwaliteit gaan doorgaans langer mee dan producten van lagere kwaliteit.

de levensduur van een actief hangt ook af van hoe vaak en waar het wordt gebruikt—een apparaat dat minder vaak en binnenshuis wordt gebruikt, zal langer meegaan dan het apparaat dat dagelijks op ruw terrein of uitsluitend buitenshuis wordt gebruikt.

u dient ook alle onderhoud en reparaties aan de apparatuur te controleren, aangezien deze de verwachte levensduur verlengen.

aangezien er geen formule is om u te helpen met de levensduur van de apparatuur, moet u zich wenden tot richtlijnen en professionals raadplegen.

hoe de afschrijving van apparatuur te berekenen

Nu u bekend bent met de vier waarden die worden gebruikt bij de kostentoerekening, is het tijd om de verschillende methoden voor de berekening van de afschrijving te leren kennen.

er zijn tal van afschrijvingsmethoden voor apparatuur, en we zullen ons concentreren op de vier meest gebruikte methoden.

hoewel u deze berekeningen onafhankelijk kunt uitvoeren, is het goed om te weten dat specifieke software u kan helpen door u automatische afschrijvingsrapporten te verstrekken als u te veel activa hebt om te tellen.

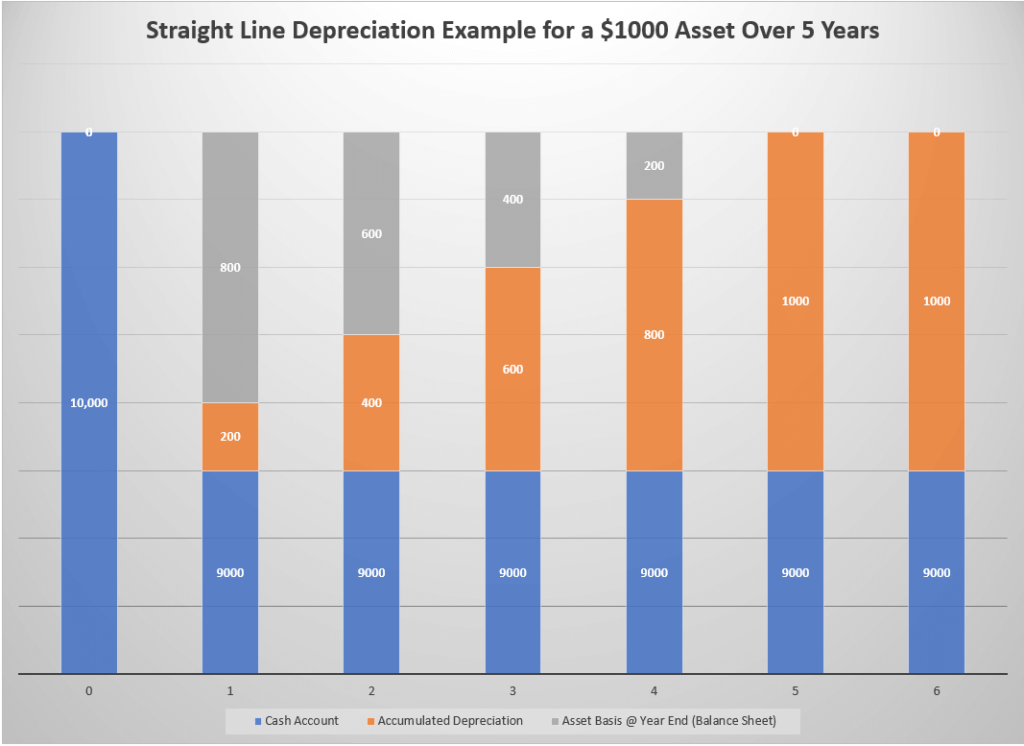

lineaire afschrijving

deze techniek omvat de afschrijving van de waarde van een post door jaarlijks hetzelfde bedrag te gebruiken totdat de restwaarde is bereikt.

het wordt vaak gebruikt vanwege zijn eenvoud—u moet de nuttige levensduur van een item en de kosten-en bergingswaarde weten.

hoewel deze methode eenvoudig te gebruiken is en praktisch fouten elimineert, is er een kleine kans dat uw berekeningen niet werken omdat sommige items snel waarde verliezen, en voor anderen gebeurt dit na verloop van tijd.

toch heeft deze methode de voorkeur boven andere omdat het zo eenvoudig en eenvoudig is. Het is populair onder kleinere bedrijven die misschien geen accountant hebben, maar dit werk zelfstandig doen.

de formule die u kan helpen berekenen is

straight line method = (cost value-salvage value) / useful life

voor een item dat u $5.000 kost in totaal met een salvage waarde van $1.000 en een useful life van vier jaar, afschrijving is $ 1.000 per jaar.

om het simpeler te zeggen, u betaalt $ 5.000 vooraf, maar spreidt de kosten over die vier jaar, met een waarde van $ 1.000 per jaar en uiteindelijk een item van de totale waarde van $1.000.

afschrijvingswaarde

de afschrijvingswaarde of boekwaardemethode voegt bij de berekening van de afschrijving een afschrijvingspercentage toe aan de boekwaarde, waardoor in eerdere stadia meer kosten worden geregistreerd dan later.

het wordt ook wel de “degressieve-balansmethode” genoemd, aangezien de uitgaven in de loop van de tijd afnemen, in tegenstelling tot de rechte lijn waar de uitgaven gedurende de gehele nuttige levensduur van de post hetzelfde blijven.

bedrijven gebruiken deze methode meestal voor posten die snel waarde verliezen omdat ze in de loop van de tijd minder depreciëren, wat leidt tot een verlaging van de belastingen.

de formule die u kunt gebruiken als u voor deze methode kiest is

afschrijving = (kostenwaarde-restwaarde) x afschrijvingspercentage in %

u kunt het afschrijvingspercentage berekenen door één te delen door het aantal jaren nuttige levensduur—een item met een nuttige levensduur van vijf jaar heeft een afschrijvingspercentage van 20%.

afschrijvingspercentage = 1 / nuttige levensduur

indien een actief met een nuttige levensduur van vijf jaar en een restwaarde van $1.000 u $10.000 kost, bedraagt de totale afschrijvingen in het eerste jaar $1.800. Volgend jaar item waarde zal $ 1.800 goedkoper, wat betekent dat de afschrijving zal oplopen tot $1.440.

het bedrag daalt jaarlijks, zodat u elk jaar minder betaalt.

productie – eenheden afschrijving

met de productie-eenheden kunt u een actief afschrijven op basis van hoeveel werk het voor u doet, vandaar het deel “eenheden” van de naam.

eenheden hoeven niet noodzakelijk afgewerkte producten te zijn—ze kunnen verwijzen naar het aantal uren dat het actief heeft gewerkt.

kleinere bedrijven kiezen voor deze methode als ze geïnteresseerd zijn in het verhogen van de afschrijvingsniveaus wanneer ze het actief meer gebruiken, terwijl ze het tegenovergestelde doen wanneer ze het minder gebruiken. De apparatuur in kwestie is van hogere waarde omdat het een constante tracking gedurende het hele jaar omvat.

hoewel deze methode nuttig is voor interne boekhouding, kunt u deze niet gebruiken voor fiscale doeleinden.

de aanbevolen formule voor het berekenen van afschrijvingen met behulp van de productie-eenheden methode is

afschrijvingen = x aantal eenheden

laten we oefenen op een item dat u betaald $5.000 met een restwaarde van $250 dat wordt verondersteld 70.000 werkuren te leveren tijdens de levensduur.

de afschrijving van elke eenheid (tussen vierkante haakjes) zou 0,068 $bedragen. Als het actief 15.000 uur werkte, zou je afschrijving voor dat jaar $1.020 zijn.

als de wiskunde te ingewikkeld lijkt, kunt u een eenheidsafschrijvingscalculator gebruiken.

som van de cijfers van de jaren afschrijving

de som van de cijfers van de jaren (SYD) afschrijving is een versnelde afschrijvingsmethode die u toelaat om minder af te schrijven naarmate de tijd verstrijkt, net als de afschrijvingswaarde methode.

het gaat ervan uit dat het actief minder productief is naarmate de tijd verstrijkt, en daarom betaalt u in de voorgaande jaren meer en proportioneel minder per jaar.

gebruik de volgende formule om de SYD te berekenen:

afschrijvingen = (resterende levensduur van activa/ SYD) x (kostenwaarde – restwaarde)

Houd er rekening mee dat de SYD-waarde de som is van de cijfers van alle jaren van nuttige levensduur. Als de nuttige levensduur van een item vijf jaar is, zou zijn SYD 15 (1+2+3+4+5). Als het tien jaar is, is zijn SYD 55.

stel dat je $ 10.000 betaalde voor een actief met een restwaarde van $1.000 en een SYD van 15, wat betekent dat je de kosten van $9.000 over vijf jaar moet afschrijven.

uw afschrijvingswaarde voor het eerste jaar zou $3.000 zijn, terwijl uw laatste afschrijvingsbedrag slechts $ 600 zou zijn.

als u voor de afschrijvingswaardemethode hebt gekozen, zou uw afschrijving in het eerste jaar $1.800 bedragen.

houd er bij het gebruik van deze methode rekening mee dat de resterende levensduurwaarde van het actief elk jaar afneemt.

conclusie

met afschrijvingen van apparatuur kunt u itemkosten in de loop van de tijd in uw boeken afschrijven in plaats van in één keer, in de veronderstelling dat een actief zijn waarde verliest bij gebruik.

verschillende methoden laten u in verschillende tempo ‘ s afschrijven, maar ze bevatten allemaal dezelfde waarden: kosten, berging, boek en nuttige levensduur.

ongeacht de methode, u zult hetzelfde bedrag over de nuttige levensduur afschrijven. Het enige verschil is de timing.

sommigen laten u aanvankelijk meer en tegen het einde minder depreciëren, terwijl anderen dit proportioneel doen.

het enige wat u hoeft te doen is beslissen welke optie het beste bij uw bedrijf past en beginnen met berekenen!