a depreciação parece um termo comercial complicado, mas depois de entender o quão importante é para sua empresa, ela ficará muito mais interessante.

sempre que você compra um equipamento, sua empresa gasta dinheiro. Como você usa o item, a quantidade de dinheiro que você seria capaz de obter para ele se você vendeu para outra pessoa diminui.

esta redução de valor é deduzida dos custos fiscais ao longo da vida útil do equipamento, em vez de todos de uma só vez.

como você pode calcular isso por conta própria?

este artigo explicará os principais componentes da depreciação e quatro métodos principais de cálculo da depreciação.

depois de lê-lo, você estará pronto para depreciar ativos e economizar dinheiro a longo prazo.

neste artigo…

o que é Depreciação de equipamentos

a depreciação de equipamentos é uma métrica que mostra quanto valor seu equipamento está perdendo anualmente por meio do uso regular.

claro, seus ativos valem menos agora do que quando você os comprou pela primeira vez devido ao uso frequente, Não importa o quão boa seja sua manutenção.

a depreciação mostra exatamente quanto valor um ativo perde com o tempo.

pense na depreciação ao planejar a manutenção também-pode não ser financeiramente viável investir no cuidado de itens que já perderam muito de seu valor.

quando um ativo mais antigo quebra, pode ser mais sensato comprar um novo em vez de gastar mais dinheiro em reparos do que o próprio ativo vale a pena. Afinal, você terá que conseguir um novo eventualmente.

além disso, a depreciação ajuda você com impostos, pois você pode amortizá-lo como uma despesa da empresa, o que economiza dinheiro.

você pode escolher seu plano de dedução para distribuir essas despesas ao longo de vários anos, em vez de gastar mais de uma vez.

seja qual for a opção de dedução que você escolher, a depreciação fornece o valor exato do seu equipamento e permite descobrir quanto mais você deseja gastar com ele.

as informações necessárias para calcular a depreciação do equipamento

calcular a depreciação é simples se você entender todos os valores usados no processo.

você pode depreciar os ativos que devem durar mais de um ano, os ativos que você possui e usa em sua empresa para obter receita e aqueles cuja vida útil pode ser determinada.

se um item não atender a todos os quatro critérios, você não poderá depreciá-lo.

vários métodos para determinar a depreciação que sua empresa pode usar serão explicados na próxima seção, após os quatro valores relacionados à depreciação.

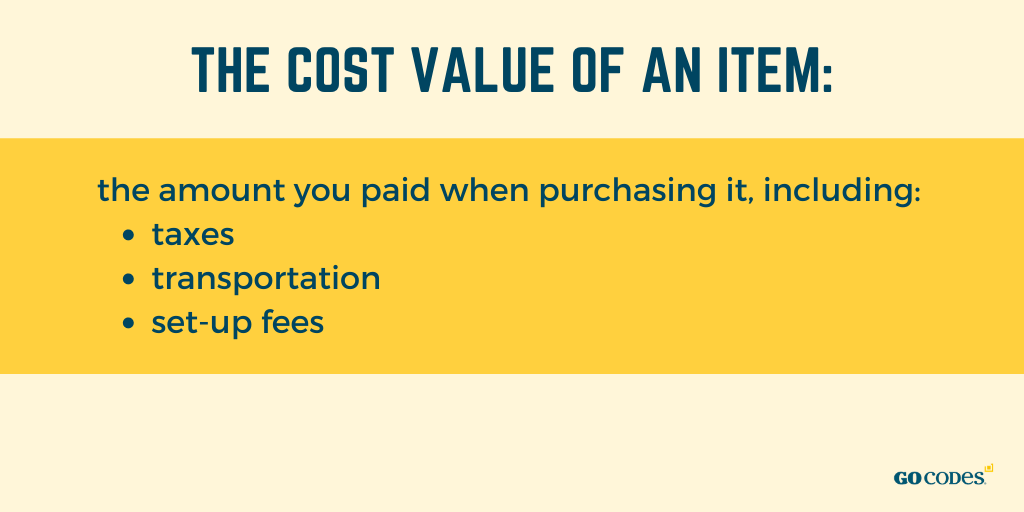

valor de custo

para começar a chegar ao valor do seu equipamento, pense no preço de compra.

o valor de custo de um item é o valor que você pagou ao comprá-lo, incluindo impostos, transporte e taxas de configuração.

se sua empresa usa algo em que gastou dinheiro, é um ativo para a empresa.

considere que o equipamento pode ser físico ou não físico, como propriedade intelectual.

no entanto, a depreciação de ativos não físicos é chamada de amortização. Você deve se concentrar em equipamentos físicos ao trabalhar a depreciação.

Antes de calculá-lo, você precisa saber quanto pagou pelo próprio equipamento, que é onde os recibos e provas de compra são úteis.

supondo que o preço de compra de um ativo seja de US $5.000, mas você é obrigado a pagar US $400 em impostos e outros US $400 para transporte e parcelamento.

então, o valor de custo total do ativo é de US $5.800, que é o valor que você deve usar para depreciação em vez do preço original.

o item custou à sua empresa $5.800, que é o seu valor de custo total.

valor de salvamento

o valor de salvamento ou residual é o valor estimado que você poderia obter para o seu ativo se o vendesse no final de sua vida útil, ou seja, uma vez que você não possa mais usá-lo para o propósito original.

na contabilidade, é o valor que a empresa pode receber após o período de vida útil.

você pode calcular esse valor usando os custos de ativos e depreciação e sua vida útil. Uma fórmula que você pode usar para obter o valor de salvamento é:

valor de salvamento = valor de custo – (depreciação anual x vida útil)

digamos que você tenha um ativo que pagou $200.000. Você escolhe depreciá-lo com US $18.000 por ano ao longo dos dez anos de sua vida útil, somando US $180.000.

o valor residual é de $20.000 nesse caso, de acordo com a fórmula, o que significa que após dez anos, você deve ser capaz de vender o item por $20.000.

se o valor for insignificante ou muito complicado para funcionar, você pode pular esta etapa e substituí-la pelo custo do item durante sua vida útil.

afinal, o valor residual é simplesmente uma estimativa, pois não é possível ter certeza sobre o valor do equipamento daqui a cinco ou dez anos.

as empresas geralmente pensam que não haverá valor de salvamento, ou seja, que será zero e calculam a depreciação usando esse valor.

valor contábil

o valor contábil de uma peça de equipamento não é o valor que você pode obter se decidir vendê-la, mas sua estimativa em seus livros financeiros.

este valor é usado para fins fiscais e vários cálculos, principalmente quando os contadores têm que determinar quanto eles vão amortizar na depreciação.

portanto, você não pode calcular o valor contábil em ativos que não podem ser depreciados, como dinheiro.

o valor contábil é basicamente o valor de custo do item menos o valor da depreciação anual multiplicado pela Idade do ativo.

valor contábil = valor de custo – (depreciação anual x idade)

por exemplo, se seu item custar US $20.000 há cinco anos e você depreciar US $2.000 por ano, seu valor contábil seria de US $10.000, o que significa que em seus livros financeiros, o item vale US $10.000 após cinco anos de uso.

quando você compra o item, seu valor contábil é seu valor de custo.

com o tempo, o custo de depreciação acumulado é maior, portanto, o valor contábil de um ativo é automaticamente menor, de acordo com a fórmula.

em um determinado ponto, depois de ter tido equipamentos por um longo tempo, o valor contábil só pode representar o valor de salvamento, e é considerado “fora dos livros.”

vida útil do equipamento

a vida útil do equipamento é uma estimativa de quanto tempo você pode usar um ativo para sua finalidade original antes que ele se deprecie totalmente.

não representa o número de anos que o equipamento existirá, mas pelos anos durante os quais você pode usá-lo para produzir renda.

após o período de vida útil, o item tem o mesmo valor que o valor de salvamento, que, na maioria dos casos, é zero nesse ponto.

este valor é prático para calcular a depreciação e suas finanças em geral—ele permite que você saiba quanto tempo um ativo será funcional, o que ajuda você a decidir se deve investir nele ou substituí-lo.

é difícil estimar a vida útil de um ativo sem qualquer ajuda, e é por isso que a maioria das empresas opta por usar as Diretrizes profissionais do setor ou bancos de dados on-line, como o nies one.

se você estiver calculando a duração da vida útil do equipamento por conta própria, considere a qualidade do ativo, seu uso e ambiente.

produtos de alta qualidade tendem a durar mais do que os de baixa qualidade.

a longevidade de um ativo também depende de quantas vezes e onde ele é usado – um equipamento usado com menos frequência e dentro de casa durará mais do que o usado diariamente em terrenos acidentados ou estritamente ao ar livre.

você também deve revisar toda a manutenção e reparos feitos no equipamento, pois prolongam sua vida útil esperada.

como não há fórmula para ajudá-lo com a vida útil do equipamento, você deve consultar as diretrizes e os profissionais.

como calcular a depreciação do equipamento

agora que você está familiarizado com os quatro valores usados na alocação de custos, é hora de conhecer os diferentes métodos de cálculo da depreciação.

existem vários métodos de depreciação de equipamentos, e nos concentraremos nos quatro mais usados.

mesmo que você possa fazer esses cálculos de forma independente, é bom saber que um software específico pode ajudá-lo fornecendo relatórios de depreciação automática se você tiver muitos ativos para contar.

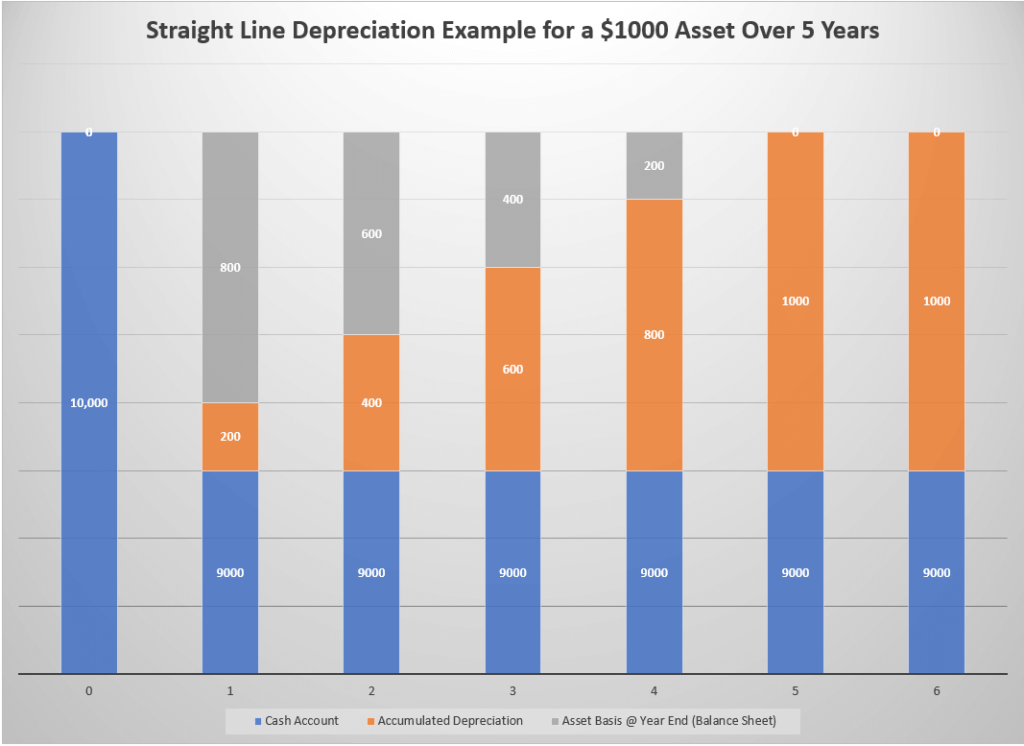

depreciação em Linha Reta

esta técnica inclui a depreciação do valor de um item usando o mesmo valor anualmente até atingir o valor de salvamento.

é comumente usado devido à sua simplicidade—você precisa conhecer a vida útil de um item e o valor de custo e salvamento.

Enquanto este método é fácil de usar e praticamente elimina erros, há uma pequena chance de que seus cálculos será porque alguns itens perdem valor rapidamente, e para outros, acontece ao longo do tempo.

ainda assim, este método é preferido em relação aos outros porque é tão simples e simples. É popular entre as pequenas empresas que podem não ter um contador, mas fazer este trabalho de forma independente.

a fórmula que pode ajudá – lo a calcular é

método de linha reta = (valor de custo-valor de salvamento) / vida útil

para um item que custa US $5.000 no total com um valor de salvamento de US $1.000 e vida útil de quatro anos, a depreciação é de US $1.000 por ano.

para simplificar, você pagará US $5.000 antecipadamente, mas espalhará o custo por esses quatro anos, depreciando US $1.000 anualmente e tendo um item do valor total de US $ 1.000 no final.

valor anotado

o método de valor anotado ou valor contábil adiciona uma taxa de depreciação ao valor contábil ao calcular a depreciação, registrando assim mais custos nos estágios anteriores do que mais tarde.

também é chamado de método de equilíbrio decrescente, pois as despesas diminuem com o tempo, em oposição à linha reta em que os gastos permanecem os mesmos ao longo da vida útil do item.

as empresas mais comumente usam esse método para itens que perdem valor rapidamente à medida que se depreciam menos com o tempo, causando uma redução nos impostos.

A fórmula que você pode usar se você opt para este método é

depreciação = (valor de custo – valor residual) x taxa de depreciação no %

Você pode calcular a taxa de depreciação dividindo-se pelo número de anos de vida útil—um item com uma vida útil de cinco anos tem 20% de taxa de depreciação.

taxa de depreciação = 1 / vida útil

se um ativo com uma vida útil de cinco anos e um valor de salvamento de US $1.000 custa US $10.000, a depreciação total no primeiro ano é de US $1.800. O valor do item do próximo ano será $1.800 mais barato, o que significa que a depreciação será de $1.440.

o valor cairá anualmente, permitindo que você pague menos a cada ano.

unidades de depreciação da produção

o método de unidades de produção permite depreciar um ativo, com base em quanto trabalho ele faz por você, daí a parte “unidades” de seu nome.

as unidades não precisam necessariamente ser produtos acabados-elas podem se referir ao número de horas que o ativo gastou trabalhando.

as empresas menores optam por esse método se estiverem interessadas em aumentar os níveis de depreciação quando usarem mais o ativo enquanto fazem o contrário quando o usam menos. O equipamento em questão é de maior valor porque inclui rastreamento constante ao longo do ano.

embora este método seja útil para Contabilidade Interna, você não pode usá-lo para fins fiscais.

A fórmula recomendada para o cálculo de depreciação usando as unidades de produção método é

depreciação = x número de unidades

Vamos praticar em um item, você paga r $5.000 com um valor residual de $250, que é suposto para fornecer 70.000 horas de trabalho durante a sua vida útil.

a depreciação de cada unidade (entre colchetes) seria de $0,068. Se o ativo gastasse 15.000 horas de trabalho, sua depreciação para esse ano seria de US $1.020.

se a matemática parecer muito complicada, você pode usar uma calculadora de depreciação unitária.

soma dos dígitos dos anos depreciação

a soma dos dígitos dos anos (SYD) depreciação é um método de depreciação acelerada que permite depreciar menos com o passar do tempo, muito parecido com o método de valor por escrito.

presume-se que o ativo é menos produtivo com o passar do tempo, e é por isso que você paga mais durante os anos anteriores e proporcionalmente menos a cada ano.

para calcular o SYD, use a seguinte fórmula:

depreciação = (tempo de vida restante do ativo/ SYD) x (valor de custo – valor de salvamento)

tenha em mente que o valor SYD é a soma de todos os dígitos dos anos de vida útil. Se a vida útil de um item for de cinco anos, seu SYD seria 15 (1+2+3+4+5). Se são dez anos, seu SYD é 55.Digamos que você pagou US $10.000 por um ativo com um valor de salvamento de US $1.000 e um SYD de 15, o que significa que você precisa depreciar o custo de US $9.000 ao longo de cinco anos.

seu valor de depreciação do primeiro ano seria de US $3.000, enquanto seu último valor de depreciação seria de apenas US $600.

se você optou pelo método de valor por escrito, sua depreciação no primeiro ano seria de US $1.800.

ao usar este método, tenha em mente que o valor restante da vida útil do ativo diminui a cada ano.

conclusão

a depreciação do equipamento permite amortizar os custos dos itens ao longo do Tempo em seus livros, em vez de tudo de uma vez, supondo que um ativo perca seu valor com o uso.

métodos diferentes permitem depreciar a taxas diferentes, mas todos eles incluem os mesmos valores: custo, salvamento, livro e vida útil.

não importa o método, você depreciará a mesma quantidade ao longo da vida útil. A única diferença é o tempo.

alguns permitem depreciar mais inicialmente e menos no final, enquanto outros o fazem proporcionalmente.

tudo o que você precisa fazer é decidir qual opção se adapta melhor à sua empresa e começar a calcular!