Die Abschreibung klingt nach einem komplizierten Geschäftsbegriff, aber sobald Sie verstanden haben, wie wichtig sie für Ihr Unternehmen ist, wird sie viel interessanter.

Wenn Sie ein Gerät kaufen, gibt Ihr Unternehmen Geld aus. Wenn Sie den Gegenstand verwenden, verringert sich der Geldbetrag, den Sie dafür erhalten könnten, wenn Sie ihn an jemand anderen verkaufen würden.

Diese Wertminderung wird nicht auf einmal, sondern über die gesamte Lebensdauer des Geräts von den Steuerkosten abgezogen.

Wie können Sie das selbst berechnen?

In diesem Artikel werden die Schlüsselkomponenten der Abschreibung und vier Hauptmethoden zur Berechnung der Abschreibung erläutert.

Sobald Sie es gelesen haben, sind Sie bereit, Vermögenswerte abzuwerten und auf lange Sicht Geld zu sparen.

In diesem Artikel…

Was ist Geräteabschreibung?

Die Geräteabschreibung ist eine Metrik, die angibt, wie viel Wert Ihre Ausrüstung durch regelmäßige Verwendung jährlich verliert.

Natürlich sind Ihre Vermögenswerte jetzt aufgrund häufigen Gebrauchs weniger wert als beim ersten Kauf, unabhängig davon, wie gut Ihre Wartung ist.

Die Abschreibung zeigt Ihnen genau, wie viel Wert ein Vermögenswert im Laufe der Zeit verliert.

Denken Sie auch bei der Planung der Instandhaltung an die Abschreibung – es ist möglicherweise nicht wirtschaftlich, in die Pflege von Gegenständen zu investieren, die bereits viel an Wert verloren haben.

Wenn ein älterer Vermögenswert ausfällt, kann es klüger sein, einen neuen zu kaufen, anstatt mehr Geld für Reparaturen auszugeben, als der Vermögenswert selbst wert ist. Schließlich musst du irgendwann einen neuen bekommen.

Darüber hinaus hilft Ihnen die Abschreibung bei Steuern, da Sie sie als Unternehmensaufwand abschreiben können, wodurch Sie Geld sparen.

Sie können Ihren Abzugsplan wählen, um diese Ausgaben über mehrere Jahre zu verteilen, anstatt mehr auf einmal auszugeben.

Welche Abzugsoption Sie auch wählen, die Abschreibung gibt Ihnen den genauen Wert Ihrer Ausrüstung und lässt Sie herausfinden, wie viel mehr Sie dafür ausgeben möchten.

Die Informationen, die Sie zur Berechnung der Abschreibung von Geräten benötigen

Die Berechnung der Abschreibung ist einfach, wenn Sie alle im Prozess verwendeten Werte verstehen.

Sie können Vermögenswerte abschreiben, die voraussichtlich länger als ein Jahr dauern, die Vermögenswerte, die Sie besitzen und in Ihrem Unternehmen verwenden, um Einnahmen zu erzielen, und diejenigen, deren Nutzungsdauer bestimmt werden kann.

Wenn ein Artikel nicht alle vier Kriterien erfüllt, können Sie ihn nicht abschreiben.

Verschiedene Methoden zur Bestimmung der Abschreibung, die Ihr Unternehmen verwenden kann, werden im nächsten Abschnitt nach den vier Werten für die Abschreibung erläutert.

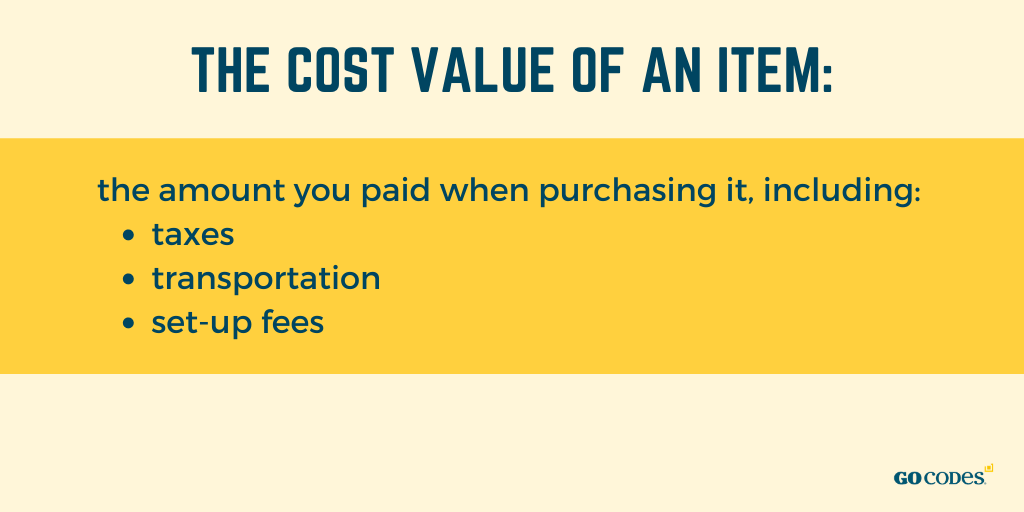

Kostenwert

Um den Wert Ihrer Ausrüstung zu ermitteln, denken Sie an den Kaufpreis.

Der Kostenwert eines Artikels ist der Betrag, den Sie beim Kauf bezahlt haben, einschließlich Steuern, Transport- und Einrichtungsgebühren.

Wenn Ihr Unternehmen etwas verwendet, für das es Geld ausgegeben hat, ist dies ein Gewinn für das Unternehmen.

Bedenken Sie, dass Ausrüstung entweder physisch oder nicht physisch sein kann, wie geistiges Eigentum.

Die Abschreibung für nicht-physische Vermögenswerte wird jedoch als Amortisation bezeichnet. Sie sollten sich beim Training auf physische Ausrüstung konzentrieren.

Bevor Sie es berechnen, müssen Sie wissen, wie viel Sie für das Gerät selbst bezahlt haben.

Angenommen, der Kaufpreis eines Vermögenswerts beträgt 5.000 US-Dollar, aber Sie müssen 400 US-Dollar Steuern und weitere 400 US-Dollar für Transport und Ratenzahlung zahlen.

Dann beträgt der Gesamtkostenwert des Vermögenswerts 5.800 USD, was der Wert ist, den Sie anstelle des ursprünglichen Preises für die Abschreibung verwenden sollten.

Der Artikel hat Ihr Unternehmen 5.800 USD gekostet, was dem Gesamtkostenwert entspricht.

Restwert

Restwert ist der geschätzte Betrag, den Sie für Ihren Vermögenswert erhalten könnten, wenn Sie ihn am Ende seiner Nutzungsdauer verkaufen würden, dh wenn Sie ihn nicht mehr für seinen ursprünglichen Zweck verwenden können.

In der Buchhaltung ist es der Betrag, den das Unternehmen nach der Nutzungsdauer erhalten kann.

Sie können diesen Wert anhand der Vermögenswert- und Abschreibungskosten und ihrer Nutzungsdauer berechnen. Eine Formel, mit der Sie den Bergungswert ermitteln können, lautet:

Bergungswert = Kostenwert – (jährliche Abschreibung x Nutzungsdauer)

Angenommen, Sie haben einen Vermögenswert, den Sie bezahlt haben $ 200,000. Sie entscheiden sich dafür, es über die zehn Jahre seiner Nutzungsdauer mit 18.000 USD pro Jahr abzuwerten, was sich auf 180.000 USD summiert.

Der Restwert beträgt in diesem Fall gemäß der Formel 20.000 USD, was bedeutet, dass Sie den Artikel nach zehn Jahren für 20.000 USD verkaufen können.

Wenn der Betrag vernachlässigbar oder zu kompliziert ist, können Sie diesen Schritt überspringen und durch die Kosten des Artikels während seiner Nutzungsdauer ersetzen.

Schließlich ist der Restwert nur eine Schätzung, da der Wert der Ausrüstung in fünf oder zehn Jahren nicht sicher sein kann.

Unternehmen denken normalerweise, dass es keinen Bergungswert geben wird, dh dass er Null sein wird, und sie berechnen die Abschreibung stattdessen anhand dieses Wertes.

Buchwert

Der Buchwert eines Geräts ist nicht der Betrag, den Sie dafür erhalten können, wenn Sie sich entscheiden, es zu verkaufen, sondern seine Schätzung in Ihren Finanzbüchern.

Dieser Wert wird für Steuerzwecke und verschiedene Berechnungen verwendet, hauptsächlich wenn Buchhalter bestimmen müssen, wie viel sie auf Abschreibungen abschreiben.

Daher können Sie den Buchwert von Vermögenswerten, die nicht abgeschrieben werden können, wie z. B. Geld, nicht berechnen.

Der Buchwert ist im Wesentlichen der Anschaffungswert des Artikels abzüglich des Betrags der jährlichen Abschreibung multipliziert mit dem Alter des Vermögenswerts.

Buchwert = Kostenwert – (jährliche Abschreibung x Alter)

Wenn Ihr Artikel beispielsweise vor fünf Jahren 20.000 USD gekostet hat und Sie jedes Jahr 2.000 USD dafür abschreiben, beträgt der Buchwert 10.000 USD, was bedeutet, dass der Artikel in Ihren Finanzbüchern nach fünfjähriger Nutzung 10.000 USD wert ist.

Wenn Sie den Artikel kaufen, ist sein Buchwert sein Kostenwert.

Mit der Zeit sind die kumulierten Abschreibungskosten höher, sodass der Buchwert eines Vermögenswerts gemäß der Formel automatisch niedriger ist.

An einem bestimmten Punkt, nachdem Sie Ausrüstung für eine lange Zeit gehabt haben, könnte der Buchwert nur für den Bergungswert stehen, und es gilt als „aus den Büchern.“

Lebensdauer der Ausrüstung

Die Lebensdauer der Ausrüstung gibt an, wie lange Sie einen Vermögenswert für seinen ursprünglichen Zweck verwenden können, bevor er vollständig abgeschrieben wird.

Es steht nicht für die Anzahl der Jahre, in denen die Ausrüstung existiert, sondern für die Jahre, in denen Sie damit Einkommen erzielen können.

Nach der Nutzungsdauer hat der Gegenstand den gleichen Wert wie der Bergungswert, der in den meisten Fällen zu diesem Zeitpunkt Null ist.

Dieser Wert ist praktisch für die Berechnung der Abschreibung und Ihrer Finanzen im Allgemeinen — er gibt Ihnen Auskunft darüber, wie lange ein Vermögenswert funktionsfähig ist, und hilft Ihnen bei der Entscheidung, ob Sie in ihn investieren oder ihn ersetzen möchten.

Es ist schwierig, die Nutzungsdauer eines Vermögenswerts ohne Hilfe abzuschätzen, weshalb sich die meisten Unternehmen für die Verwendung der professionellen Branchenrichtlinien oder Online-Datenbanken wie der NIES-Richtlinie entscheiden.

Wenn Sie die Lebensdauer des Geräts selbst berechnen, berücksichtigen Sie die Qualität des Geräts, seine Verwendung und die Umgebung.

Höherwertige Produkte halten tendenziell länger als minderwertige.

Die Langlebigkeit eines Vermögenswerts hängt auch davon ab, wie oft und wo er verwendet wird — ein Gerät, das weniger häufig und in Innenräumen verwendet wird, hält länger als das, das täglich in unebenem Gelände oder ausschließlich im Freien verwendet wird.

Sie sollten auch alle Wartungs- und Reparaturarbeiten am Gerät überprüfen, da diese die erwartete Lebensdauer verlängern.

Da es keine Formel gibt, die Ihnen bei der Lebensdauer des Geräts hilft, sollten Sie sich an Richtlinien wenden und Fachleute konsultieren.

Berechnung der Abschreibung von Geräten

Nachdem Sie nun mit den vier Werten vertraut sind, die bei der Kostenallokation verwendet werden, ist es an der Zeit, die verschiedenen Methoden zur Berechnung der Abschreibung kennenzulernen.

Es gibt zahlreiche Abschreibungsmethoden für Geräte, und wir werden uns auf die vier am häufigsten verwendeten konzentrieren.

Obwohl Sie diese Berechnungen unabhängig voneinander durchführen können, ist es gut zu wissen, dass eine bestimmte Software Ihnen helfen kann, indem Sie Ihnen automatische Abschreibungsberichte zur Verfügung stellt, wenn Sie zu viele Vermögenswerte zum Zählen haben.

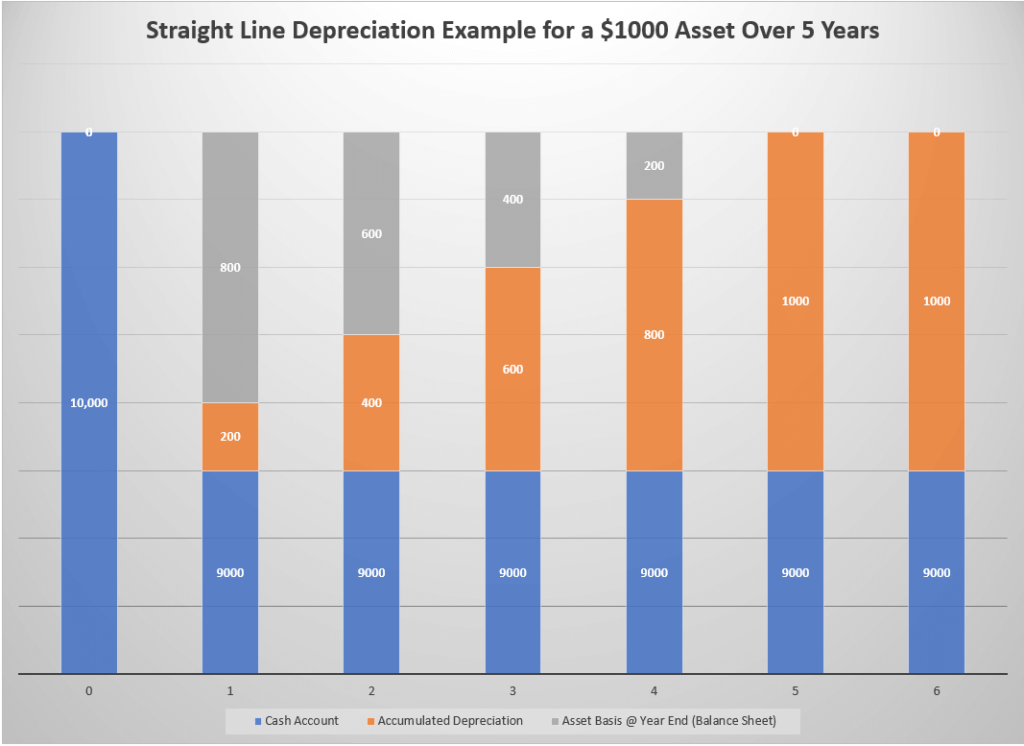

Geradlinige Abschreibung

Diese Technik beinhaltet die Abschreibung des Wertes eines Artikels, indem jährlich der gleiche Betrag verwendet wird, bis der Wiederbeschaffungswert erreicht ist.

Es wird häufig aufgrund seiner Einfachheit verwendet – Sie müssen die Nutzungsdauer eines Artikels sowie die Kosten und den Bergungswert kennen.

Während diese Methode einfach anzuwenden ist und Fehler praktisch eliminiert, besteht eine geringe Wahrscheinlichkeit, dass Ihre Berechnungen fehlschlagen, da einige Elemente schnell an Wert verlieren und andere im Laufe der Zeit auftreten.

Dennoch wird diese Methode anderen vorgezogen, weil sie so unkompliziert und einfach ist. Es ist beliebt bei kleineren Unternehmen, die möglicherweise keinen Buchhalter haben, aber diese Arbeit unabhängig erledigen.

Die Formel, die Ihnen bei der Berechnung helfen kann, lautet

geradlinige Methode = (Kostenwert – Bergungswert) / Nutzungsdauer

Für einen Artikel, der Sie insgesamt 5.000 USD mit einem Bergungswert von 1.000 USD und einer Nutzungsdauer von vier Jahren kostet, beträgt die Abschreibung 1.000 USD pro Jahr.

Um es einfacher auszudrücken: Sie zahlen im Voraus 5.000 US-Dollar, verteilen die Kosten jedoch auf diese vier Jahre, wobei Sie jährlich 1.000 US-Dollar abschreiben und am Ende einen Artikel im Gesamtwert von 1.000 US-Dollar haben.

Abschreibungswert

Die Abschreibungswert- oder Buchwertmethode addiert bei der Abschreibungsberechnung einen Abschreibungssatz zum Buchwert und erfasst so mehr Kosten in den früheren Phasen als später.

Es wird auch die abnehmende Bilanzmethode genannt, da die Ausgaben im Laufe der Zeit abnehmen, im Gegensatz zu der geraden Linie, bei der die Ausgaben während der gesamten Nutzungsdauer des Artikels gleich bleiben.

Unternehmen verwenden diese Methode am häufigsten für Artikel, die schnell an Wert verlieren, da sie im Laufe der Zeit weniger an Wert verlieren, was zu einer Senkung der Steuern führt.

Die Formel, die Sie verwenden können, wenn Sie sich für diese Methode entscheiden, lautet

Abschreibung = (Kostenwert – Bergungswert) x Abschreibungssatz in %

Sie können den Abschreibungssatz berechnen, indem Sie eins durch die Anzahl der Nutzungsjahre dividieren — ein Artikel mit einer Nutzungsdauer von fünf Jahren hat einen Abschreibungssatz von 20%.

Abschreibungssatz = 1 / Nutzungsdauer

Wenn ein Vermögenswert mit einer Nutzungsdauer von fünf Jahren und einem Bergungswert von 1.000 USD 10.000 USD kostet, beträgt die Gesamtabschreibung im ersten Jahr 1.800 USD. Der Artikelwert im nächsten Jahr wird um 1.800 US-Dollar günstiger sein, was bedeutet, dass die Abschreibung 1.440 US-Dollar betragen wird.

Die Zahl wird jährlich sinken, so dass Sie jedes Jahr weniger bezahlen können.

Abschreibung der Produktionseinheiten

Mit der Methode der Produktionseinheiten können Sie einen Vermögenswert abschreiben, je nachdem, wie viel Arbeit er für Sie leistet, daher der Teil „Einheiten“ seines Namens.

Einheiten müssen nicht unbedingt fertige Produkte sein — sie können sich auf die Anzahl der Arbeitsstunden des Assets beziehen.

Kleinere Unternehmen entscheiden sich für diese Methode, wenn sie daran interessiert sind, die Abschreibungsniveaus zu erhöhen, wenn sie den Vermögenswert stärker nutzen, während sie das Gegenteil tun, wenn sie ihn weniger nutzen. Die fragliche Ausrüstung ist von höherem Wert, da sie das ganze Jahr über eine ständige Verfolgung beinhaltet.

Während diese Methode für die interne Buchhaltung hilfreich ist, können Sie sie nicht für Steuerzwecke verwenden.

Die empfohlene Formel zur Berechnung der Abschreibung unter Verwendung der Produktionseinheiten lautet

Abschreibung = x Anzahl der Einheiten

Üben wir an einem Artikel, den Sie 5.000 USD mit einem Bergungswert von 250 USD bezahlt haben, der während seiner Lebensdauer 70.000 Arbeitsstunden erbringen soll.

Die Abschreibung jeder Einheit (in eckigen Klammern) würde $ 0,068 betragen. Wenn der Vermögenswert 15.000 Arbeitsstunden aufgewendet hätte, würde Ihre Abschreibung für dieses Jahr 1.020 US-Dollar betragen.

Wenn die Mathematik zu kompliziert erscheint, können Sie einen Abschreibungsrechner verwenden.

Summe der Ziffern der Jahre Abschreibung

Die Summe der Ziffern der Jahre (SYD) Abschreibung ist eine beschleunigte Abschreibungsmethode, mit der Sie im Laufe der Zeit weniger abschreiben können, ähnlich wie bei der Abschreibungswertmethode.

Es wird davon ausgegangen, dass der Vermögenswert im Laufe der Zeit weniger produktiv ist, weshalb Sie in den früheren Jahren mehr und jedes Jahr proportional weniger auszahlen.

Um die SYD zu berechnen, verwenden Sie die folgende Formel:

Abschreibung = (Restlebensdauer des Vermögenswerts / SYD) x (Anschaffungswert – Bergungswert)

Beachten Sie, dass der SYD-Wert die Summe aller Ziffern aller Nutzungsjahre ist. Wenn die Nutzungsdauer eines Elements fünf Jahre beträgt, wäre sein SYD 15 (1+2+3+4+5). Wenn es zehn Jahre ist, ist sein SYD 55.

Angenommen, Sie haben $ 10.000 für einen Vermögenswert mit einem Bergungswert von $ 1.000 und einem SYD von 15 bezahlt, was bedeutet, dass Sie die Kosten von $ 9.000 über fünf Jahre abschreiben müssen.

Ihr Abschreibungswert für das erste Jahr würde 3.000 USD betragen, während Ihr letzter Abschreibungsbetrag nur 600 USD betragen würde.

Wenn Sie sich für die Abschreibungsmethode entschieden haben, beträgt Ihre Abschreibung im ersten Jahr 1.800 USD.

Beachten Sie bei dieser Methode, dass der verbleibende Asset Lifetime Value jedes Jahr abnimmt.

Fazit

Mit der Abschreibung von Geräten können Sie Artikelkosten im Laufe der Zeit in Ihren Büchern abschreiben, anstatt alle auf einmal, vorausgesetzt, ein Vermögenswert verliert mit der Verwendung seinen Wert.

Mit verschiedenen Methoden können Sie zu unterschiedlichen Sätzen abschreiben, aber alle enthalten dieselben Werte: Kosten, Bergung, Buch und Nutzungsdauer.

Unabhängig von der Methode werden Sie über die Nutzungsdauer den gleichen Betrag abschreiben. Der einzige Unterschied ist das Timing.

Einige lassen Sie anfangs mehr und gegen Ende weniger abwerten, während andere dies proportional tun.

Sie müssen nur noch entscheiden, welche Option am besten zu Ihrem Unternehmen passt, und mit der Berechnung beginnen!