afskrivninger lyder som en kompliceret forretningsbetegnelse, men når du først har forstået, hvor vigtigt det er for din virksomhed, bliver det meget mere interessant.

når du køber et stykke udstyr, bruger din virksomhed penge. Når du bruger varen, mindskes det beløb, du ville være i stand til at få for det, hvis du solgte det til en anden.

denne reduktion af værdien trækkes fra skatteomkostningerne over udstyrets levetid i stedet for alle på en gang.

Hvordan kan du beregne det alene?

denne artikel vil forklare nøglekomponenterne i afskrivninger og fire hovedmetoder til beregning af afskrivninger.

når du har læst det, vil du være klar til at afskrive aktiver og spare penge i det lange løb.

i denne artikel…

Hvad er afskrivninger på udstyr

afskrivninger på udstyr er en måling, der viser, hvor meget værdi dit udstyr mister årligt ved regelmæssig brug.

selvfølgelig er dine aktiver mindre værd nu, end de var, da du først købte dem på grund af hyppig brug, uanset hvor god din vedligeholdelse er.

afskrivninger viser dig præcist, hvor meget værdi et aktiv taber over tid.

tænk også på afskrivninger, når du planlægger vedligeholdelse—det er måske ikke økonomisk rentabelt at investere i pleje af genstande, der allerede har mistet meget af deres værdi.

når et ældre aktiv går i stykker, kan det være klogere at købe et nyt i stedet for at bruge flere penge på reparationer, end selve aktivet er værd. Når alt kommer til alt bliver du nødt til at få en ny til sidst.

derudover hjælper afskrivninger dig med skatter, da du kan afskrive det som en virksomhedsudgift, hvilket sparer dig penge.

du kan vælge din fradragsplan for at sprede disse udgifter over flere år i stedet for at bruge mere på en gang.

uanset hvilken fradragsmulighed du vælger, giver afskrivninger dig den nøjagtige værdi af dit udstyr og lader dig finde ud af, hvor meget mere du vil bruge på det.

de oplysninger, du har brug for til at beregne afskrivninger på udstyr

beregning af afskrivninger er ligetil, hvis du forstår alle de værdier, der bruges i processen.

du kan afskrive aktiver, der forventes at vare mere end et år, de aktiver, du ejer og bruger i din virksomhed til at tjene indtægter, og dem, hvis brugstid kan bestemmes.

hvis et element ikke opfylder alle fire kriterier, kan du ikke afskrive det.

flere metoder til bestemmelse af afskrivninger, som din virksomhed kan bruge, vil blive forklaret i næste afsnit efter de fire værdier relateret til afskrivninger.

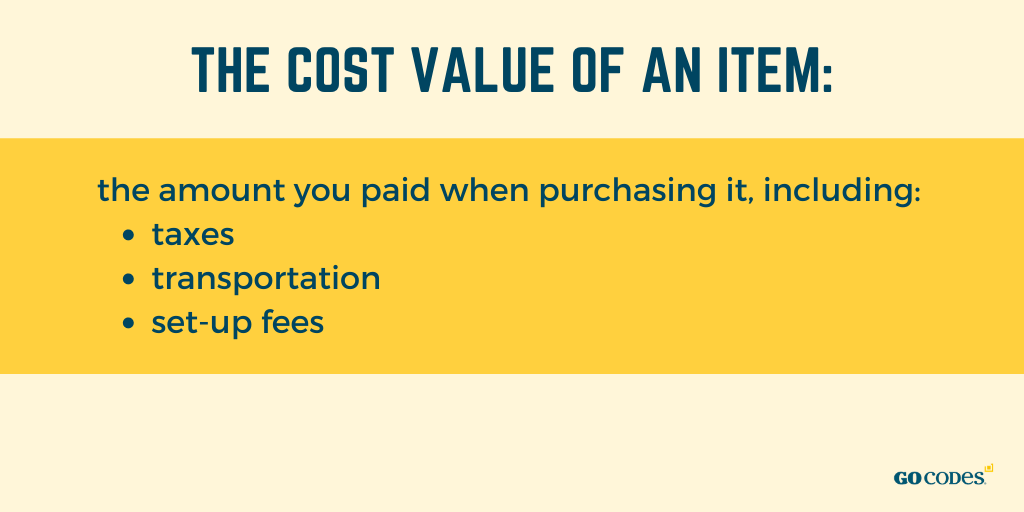

omkostningsværdi

for at begynde at komme til værdien af dit udstyr, tænk på dets købspris.

omkostningsværdien af en vare er det beløb, du betalte, da du købte den, inklusive skatter, transport og opsætningsgebyrer.

hvis din virksomhed bruger noget, som den brugte penge på, er det et aktiv for virksomheden.

overvej at udstyr kan være enten fysisk eller ikke-fysisk, som intellektuel ejendomsret.

afskrivningen for ikke-fysiske aktiver kaldes dog afskrivninger. Du bør fokusere på fysisk udstyr, når du udarbejder afskrivninger.

før du beregner det, skal du vide, hvor meget du har betalt for selve udstyret, hvor kvitteringer og købsbevis er nyttige.

Antag at et aktivs købspris er $5.000, men du skal betale $400 i skat og en anden $400 for transport og afdrag.

derefter er aktivets samlede omkostningsværdi $5.800, hvilket er den værdi, du skal bruge til afskrivning i stedet for den oprindelige pris.

varen koster din virksomhed $5.800, hvilket er dens samlede omkostningsværdi.

bjærgningsværdi

bjærgning eller restværdi er det anslåede beløb, du kunne få for dit aktiv, hvis du skulle sælge det i slutningen af dets brugstid, dvs.når du ikke længere kan bruge det til dets oprindelige formål.

i regnskab er det det beløb, virksomheden kan modtage efter brugsperioden.

du kan beregne denne værdi ved hjælp af aktivet og afskrivningsomkostningerne og dets brugstid. En formel, du kan bruge til at få bjærgningsværdi, er:

bjærgningsværdi = omkostningsværdi – (årlig afskrivning med brugstid)

lad os sige, at du har et aktiv, du betalte $200.000. Du vælger at afskrive det med $18.000 hvert år i løbet af de ti år af dets brugstid og tilføjer op til $180.000.

restværdien er $20.000 i så fald ifølge formlen, hvilket betyder, at du efter ti år skal kunne sælge varen til $20.000.

hvis beløbet er ubetydeligt eller for kompliceret til at træne, kan du springe dette trin over og erstatte det med varens omkostninger gennem dets brugstid.

restværdien er trods alt simpelthen et skøn, da det ikke er muligt at være sikker på værdien af udstyr fem eller ti år fra nu.

virksomheder tror normalt, at der ikke vil være nogen bjærgningsværdi, dvs.at den vil være nul, og de beregner afskrivninger ved hjælp af denne værdi i stedet.

bogført værdi

den bogførte værdi af et udstyr er ikke det beløb, du kan få for det, hvis du beslutter at sælge det, men dets skøn i dine finansielle bøger.

denne værdi bruges til skatteformål og forskellige beregninger, hovedsageligt når revisorer skal bestemme, hvor meget de vil afskrive på afskrivninger.

derfor kan du ikke beregne den bogførte værdi på aktiver, der ikke kan afskrives, f.eks. penge.

bogført værdi er dybest set varens omkostningsværdi minus mængden af årlige afskrivninger multipliceret med aktivets alder.

bogført værdi = omkostningsværdi – (årlig afskrivning alder)

for eksempel, hvis din vare koster dig $20.000 for fem år siden, og du afskriver $2.000 for den hvert år, ville dens bogførte værdi være $10.000, hvilket betyder, at varen i dine finansielle bøger er værd $10.000 efter fem års brug.

når du køber varen, er dens bogførte værdi dens omkostningsværdi.

med tiden er akkumulerede afskrivningsomkostninger højere, så den bogførte værdi af et aktiv automatisk er lavere i henhold til formlen.

på et bestemt tidspunkt, efter at du har haft udstyr i lang tid, står den bogførte værdi muligvis kun for bjærgningsværdien, og den betragtes som “fra bøgerne.”

Udstyrslevetid

Udstyrslevetid er et skøn over, hvor længe du kan bruge et aktiv til dets oprindelige formål, før det afskrives fuldt ud.

det står ikke for det antal år, udstyret vil eksistere, men for de år, hvor du kan bruge det til at producere indkomst.

efter brugstidsperioden er varen den samme værdi som bjærgningsværdien, som i de fleste tilfælde er nul på det tidspunkt.

denne værdi er praktisk til beregning af afskrivninger og din økonomi generelt—den fortæller dig, hvor længe et aktiv vil være funktionelt, hvilket hjælper dig med at beslutte, om du vil investere i det eller udskifte det.

det er vanskeligt at estimere et aktivs brugstid uden hjælp, hvorfor de fleste virksomheder vælger at bruge de professionelle brancheretningslinjer eller online databaser, såsom NIES one.

hvis du selv beregner udstyrets levetid, skal du overveje aktivets kvalitet, dets anvendelse og miljø.

produkter af højere kvalitet har tendens til at vare længere end produkter af lavere kvalitet.

et aktivs levetid afhænger også af, hvor ofte og hvor det bruges—et udstyr, der bruges sjældnere og indendørs, vil vare længere end det, der bruges dagligt i ujævnt terræn eller strengt udendørs.

du bør også gennemgå al vedligeholdelse og reparationer udført på udstyret, da de forlænger dets forventede levetid.

da der ikke er nogen formel til at hjælpe dig med udstyrets levetid, skal du henvende dig til retningslinjer og konsultere fagfolk.

Sådan beregnes afskrivninger på udstyr

nu hvor du er bekendt med de fire værdier, der bruges i omkostningsfordeling, er det tid til at lære de forskellige metoder til beregning af afskrivninger at kende.

der er adskillige afskrivningsmetoder for udstyr, og vi vil fokusere på de fire mest almindeligt anvendte.

selvom du kan foretage disse beregninger uafhængigt, er det godt at vide, at specifikke programmer kan hjælpe dig ved at give dig automatiske afskrivningsrapporter, hvis du har for mange aktiver til at tælle.

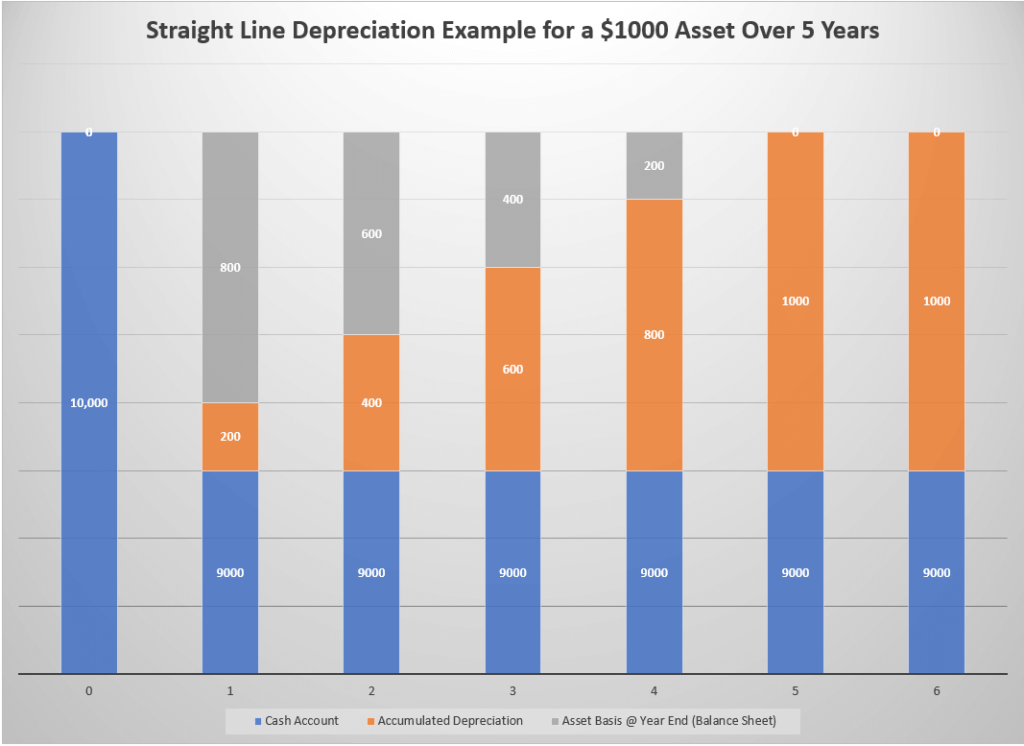

lige Linjeafskrivning

denne teknik inkluderer afskrivning af en vares værdi ved at bruge det samme beløb årligt, indtil den når bjærgningsværdien.

det er almindeligt anvendt på grund af sin enkelhed—du skal kende en vares brugstid og omkostnings-og bjærgningsværdien.

selvom denne metode er nem at bruge og praktisk talt eliminerer fejl, er der en lille chance for, at dine beregninger vil være slukket, fordi nogle varer mister værdi hurtigt, og for andre sker det over tid.

alligevel foretrækkes denne metode frem for andre, fordi den er så ligetil og enkel. Det er populært blandt mindre virksomheder, der måske ikke har en revisor, men gør dette arbejde uafhængigt.

formlen, der kan hjælpe dig med at beregne, er

straight line method = (cost value – salvage value) / brugstid

for en vare, der koster dig $5.000 i alt med en bjærgningsværdi på $1.000 og brugstid på fire år, afskrivninger er $1.000 om året.

for at sige det enklere, betaler du $5.000 på forhånd, men vil sprede omkostningerne over de fire år, afskrive $1.000 årligt og have en vare af den samlede værdi af $1.000 i sidste ende.

nedskrevet værdi

metoden nedskrevet værdi eller bogført værdi tilføjer en afskrivningssats til den bogførte værdi ved beregning af afskrivninger og registrerer således flere omkostninger i de tidligere faser end senere.

det kaldes også den aftagende balancemetode, da udgifterne falder over tid i modsætning til den lige linje, hvor udgifterne forbliver de samme i hele varens brugstid.

virksomheder bruger oftest denne metode til varer, der hurtigt mister værdi, da de afskrives mindre over tid, hvilket medfører en reduktion i skatten.

den formel, du kan bruge, hvis du vælger denne metode, er

afskrivning = (omkostningsværdi-bjærgningsværdi)%

du kan beregne afskrivningssatsen ved at dividere en med antallet af brugstid—en vare med en brugstid på fem år har en afskrivningssats på 20%.

afskrivningssats = 1 / brugstid

hvis et aktiv med en brugstid på fem år og en bjærgningsværdi på $1.000 koster dig $10.000, er den samlede afskrivning i det første år $1.800. Næste års vareværdi vil være $ 1.800 billigere, hvilket betyder, at afskrivninger vil beløbe sig til $1.440.

tallet falder årligt, så du kan betale mindre hvert år.

Produktionsafskrivningsenheder

produktionsmetodens enheder giver dig mulighed for at afskrive et aktiv, baseret på hvor meget arbejde det gør for dig, deraf “enheder” – delen af dets navn.

enheder behøver ikke nødvendigvis at være færdige produkter—de kan henvise til det antal timer, aktivet har brugt på at arbejde.

mindre virksomheder vælger denne metode, hvis de er interesserede i at øge afskrivningsniveauerne, når de bruger aktivet mere, mens de gør det modsatte, når de bruger det mindre. Det pågældende udstyr er af højere værdi, fordi det inkluderer konstant sporing hele året.

selvom denne metode er nyttig til intern Bogføring, kan du ikke bruge den til skatteformål.

den anbefalede formel til beregning af afskrivninger ved hjælp af produktionsmetoden er

afskrivninger = antal enheder

lad os øve på en vare, du betalte $5.000 med en bjærgningsværdi på $250, der skal give 70.000 timers arbejde i løbet af dets levetid.

hver enheds afskrivning (i firkantede parenteser) ville være $0,068. Hvis aktivet brugte 15.000 timer på at arbejde, ville din afskrivning for det år være $1.020.

hvis matematikken virker for kompliceret, kan du bruge en enhedsafskrivningsregnemaskine.

summen af årets cifre afskrivninger

summen af årets cifre (SYD) afskrivninger er en accelereret afskrivningsmetode, der giver dig mulighed for at afskrive mindre som tiden går, ligesom den nedskrevne værdimetode.

det forudsætter, at aktivet er mindre produktivt som tiden går, hvorfor du betaler mere i de tidligere år og proportionalt mindre hvert år.

for at beregne SYD skal du bruge følgende formel:

afskrivninger = (resterende aktiv levetid/ SYD)

Husk, at SYD – værdien er summen af alle brugsårs cifre. Hvis en vares brugstid er fem år, ville dens SYD være 15 (1+2+3+4+5). Hvis det er ti år, er SYD 55.

lad os sige, at du betalte $10.000 for et aktiv med en bjærgningsværdi på $1.000 og en SYD på 15, hvilket betyder, at du skal afskrive prisen på $9.000 over fem år.

din første års afskrivningsværdi ville være $3.000, mens dit sidste afskrivningsbeløb kun ville være $600.

hvis du valgte den nedskrevne værdimetode, ville din første års afskrivning være $1.800.

når du bruger denne metode, skal du huske, at den resterende aktivlevetidsværdi mindskes hvert år.

konklusion

afskrivning af udstyr giver dig mulighed for at afskrive vareomkostninger over tid i dine bøger i stedet for alle på en gang, idet du antager, at et aktiv mister sin værdi ved brug.

forskellige metoder giver dig mulighed for at afskrive med forskellige satser, men alle inkluderer de samme værdier: omkostninger, bjærgning, bog og brugstid.

uanset metoden vil du afskrive det samme beløb over brugstiden. Den eneste forskel er timingen.

nogle lader dig afskrive mere oprindeligt og mindre mod slutningen, mens andre gør det forholdsmæssigt.

alt hvad du skal gøre er at beslutte, hvilken mulighed der passer bedst til din virksomhed og begynde at beregne!