amortyzacja brzmi jak skomplikowany termin biznesowy, ale kiedy zrozumiesz, jak ważne jest to dla Twojej firmy, stanie się o wiele bardziej interesujące.

za każdym razem, gdy kupujesz sprzęt, Twoja firma wydaje pieniądze. Gdy używasz przedmiotu, ilość pieniędzy, którą będziesz w stanie uzyskać, jeśli sprzedasz go komuś innemu, maleje.

to zmniejszenie wartości jest odliczane od kosztów podatkowych w całym okresie użytkowania sprzętu, a nie wszystkie na raz.

jak można to obliczyć samemu?

Ten artykuł wyjaśni kluczowe składniki amortyzacji i cztery główne metody obliczania amortyzacji.

gdy go przeczytasz, będziesz gotowy na amortyzację aktywów i zaoszczędzenie pieniędzy na dłuższą metę.

W tym artykule…

Co To jest amortyzacja sprzętu

amortyzacja sprzętu jest metryką, która pokazuje, ile wartości Twój sprzęt traci rocznie w wyniku regularnego użytkowania.

oczywiście twoje aktywa są teraz warte mniej niż w momencie ich zakupu z powodu częstego użytkowania, bez względu na to, jak dobra jest konserwacja.

amortyzacja pokazuje dokładnie, ile wartości aktywa tracą w czasie.

pomyśl o amortyzacji również planując konserwację-inwestowanie w opiekę nad przedmiotami, które już straciły dużą wartość, może nie być opłacalne finansowo.

gdy starszy składnik aktywów się psuje, mądrzej byłoby kupić nowy zamiast wydawać więcej pieniędzy na naprawy niż sam składnik aktywów jest wart. W końcu będziesz musiał zdobyć nowy.

ponadto amortyzacja pomaga w podatkach, ponieważ można ją odpisać jako koszt firmy, co oszczędza pieniądze.

możesz wybrać plan odliczenia, aby rozłożyć te wydatki na kilka lat zamiast wydawać więcej na raz.

niezależnie od wybranej opcji odliczenia, amortyzacja daje dokładną wartość sprzętu i pozwala dowiedzieć się, ile więcej chcesz na niego wydać.

informacje potrzebne do obliczenia amortyzacji sprzętu

Obliczanie amortyzacji jest proste, jeśli rozumiesz wszystkie wartości używane w tym procesie.

możesz amortyzować aktywa, które mają trwać dłużej niż rok, aktywa, które posiadasz i używasz w swojej firmie, aby uzyskać przychody, oraz te, których okres użytkowania można określić.

jeśli element nie spełnia wszystkich czterech kryteriów, nie można go amortyzować.

kilka metod ustalania amortyzacji, z których może korzystać Twoja firma, zostanie wyjaśnione w następnej sekcji, po czterech wartościach związanych z amortyzacją.

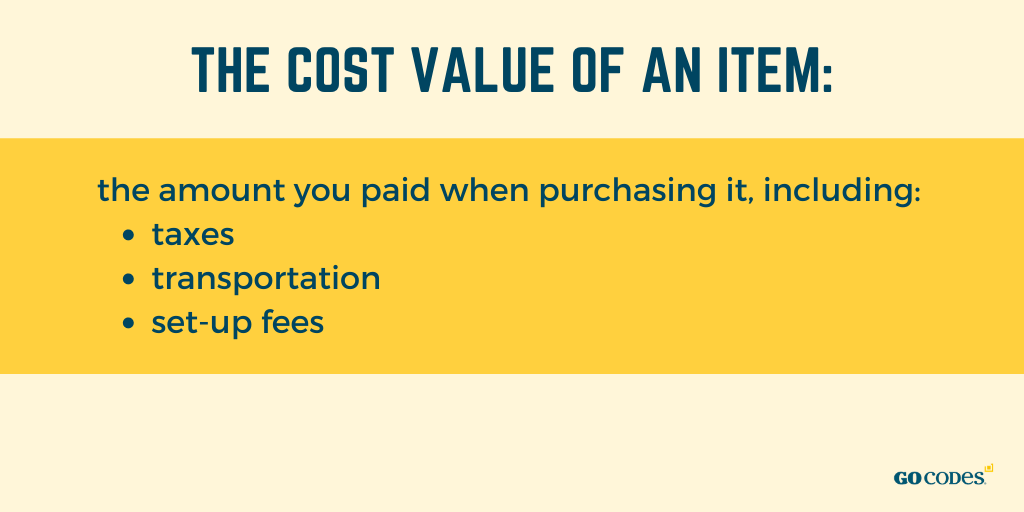

wartość kosztowa

aby zacząć osiągać wartość swojego sprzętu, pomyśl o jego cenie zakupu.

wartość kosztu przedmiotu to kwota zapłacona przy jego zakupie, w tym podatki, transport i opłaty za konfigurację.

jeśli Twoja firma używa czegoś, na co wydała pieniądze, jest to atut dla firmy.

rozważ, że sprzęt może być fizyczny lub niefizyczny, jak własność intelektualna.

jednakże amortyzację dla aktywów niematerialnych nazywa się amortyzacją. Powinieneś skupić się na sprzęcie fizycznym, opracowując amortyzację.

zanim to obliczysz, musisz wiedzieć, ile zapłaciłeś za sam sprzęt, czyli gdzie przydają się paragony i dowody zakupu.

przypuśćmy, że cena zakupu składnika aktywów wynosi $5,000, ale musisz zapłacić $ 400 w podatkach i kolejne $ 400 za transport i raty.

następnie całkowita wartość kosztu składnika aktywów wynosi $5,800, co jest wartością, którą należy użyć do amortyzacji zamiast pierwotnej ceny.

przedmiot kosztuje Twoją firmę $5,800, co jest jego całkowitą wartością kosztową.

wartość ratunku

wartość ratunku lub wartość rezydualna to szacunkowa kwota, którą możesz uzyskać za swój składnik aktywów, jeśli chcesz go sprzedać pod koniec jego okresu użytkowania, tj. gdy nie możesz już go używać do pierwotnego celu.

w księgowości jest to kwota, którą firma może otrzymać po okresie użytkowania.

możesz obliczyć tę wartość na podstawie kosztów aktywów i amortyzacji oraz ich okresu użytkowania. Wzór, którego możesz użyć, aby uzyskać wartość ratunku, to:

wartość ratunku = wartość kosztu – (roczna amortyzacja x okres użytkowania)

Załóżmy, że masz aktywa, które zapłaciłeś 200 000 USD. Decydujesz się na amortyzację $ 18,000 każdego roku w ciągu dziesięciu lat jego użytkowania, dodając do $180,000.

wartość końcowa wynosi 20 000 USD w takim przypadku, zgodnie ze wzorem, co oznacza, że po dziesięciu latach powinieneś być w stanie sprzedać przedmiot za 20 000 USD.

jeśli kwota jest znikoma lub zbyt skomplikowana do opracowania, możesz pominąć ten krok i zastąpić go kosztem przedmiotu przez cały okres użytkowania.

W końcu wartość rezydualna jest po prostu Szacunkowa, ponieważ nie można mieć pewności co do wartości sprzętu za pięć lub dziesięć lat.

firmy zwykle uważają, że nie będzie wartości ratalnej, tzn. że będzie ona zerowa, a zamiast tego obliczają amortyzację na podstawie tej wartości.

wartość księgowa

wartość księgowa urządzenia nie jest kwotą, którą możesz uzyskać, jeśli zdecydujesz się go sprzedać, ale jej oszacowanie w księgach finansowych.

wartość ta jest wykorzystywana do celów podatkowych i różnych obliczeń, głównie wtedy, gdy księgowi muszą ustalić, ile odpisają od amortyzacji.

dlatego nie można obliczyć wartości księgowej aktywów, które nie mogą zostać zamortyzowane, takich jak pieniądze.

wartość księgowa jest zasadniczo wartością kosztową pozycji pomniejszoną o kwotę rocznej amortyzacji pomnożoną przez wiek składnika aktywów.

wartość księgowa = wartość kosztu – (roczna amortyzacja X wiek)

na przykład, jeśli twój przedmiot kosztuje Cię $20,000 pięć lat temu i amortyzujesz $2,000 za to co roku, jego wartość księgowa wyniesie $10,000, co oznacza, że w Twoich księgach finansowych przedmiot jest wart $10,000 po pięciu latach użytkowania.

kiedy kupujesz przedmiot, jego wartość księgowa jest jego wartością kosztową.

z czasem skumulowany koszt amortyzacji jest wyższy, więc wartość księgowa składnika aktywów jest automatycznie niższa, zgodnie ze wzorem.

W pewnym momencie, po długim okresie posiadania sprzętu, wartość księgowa może oznaczać tylko wartość ratunku i jest uważana za „poza księgami”.”

żywotność sprzętu

żywotność sprzętu to oszacowanie czasu, przez jaki można wykorzystać składnik aktywów do jego pierwotnego celu, zanim całkowicie straci na wartości.

nie oznacza to liczby lat, w których sprzęt będzie istniał, ale lat, w których można go używać do generowania dochodów.

po okresie użytkowania przedmiot ma taką samą wartość jak wartość ratownicza, która w większości przypadków wynosi zero w tym punkcie.

ta wartość jest praktyczna do obliczania amortyzacji i ogólnie finansów—pozwala wiedzieć, jak długo składnik aktywów będzie funkcjonalny, co pomaga zdecydować, czy zainwestować w niego, czy go wymienić.

trudno jest oszacować żywotność aktywów bez żadnej pomocy, dlatego większość firm decyduje się na korzystanie z profesjonalnych wytycznych branżowych lub internetowych baz danych, takich jak NIES.

jeśli samodzielnie obliczasz czas eksploatacji sprzętu, weź pod uwagę jakość zasobu, jego użytkowanie i środowisko.

produkty wyższej jakości trwają dłużej niż produkty niższej jakości.

żywotność zasobu zależy również od tego, jak często i gdzie jest używany—sprzęt używany rzadziej i w pomieszczeniach będzie trwał dłużej niż ten używany codziennie w trudnym terenie lub na zewnątrz.

należy również zapoznać się ze wszystkimi konserwacjami i naprawami wykonanymi na sprzęcie, ponieważ przedłużają one jego oczekiwaną żywotność.

ponieważ nie ma formuły, która pomoże Ci w żywotności sprzętu, powinieneś zwrócić się do wskazówek i skonsultować się ze specjalistami.

Jak obliczyć amortyzację sprzętu

teraz, gdy znasz cztery wartości używane w alokacji kosztów, nadszedł czas, aby poznać różne metody obliczania amortyzacji.

istnieje wiele metod amortyzacji sprzętu, a my skupimy się na czterech najczęściej używanych.

chociaż obliczenia te można wykonać niezależnie, dobrze jest wiedzieć, że konkretne oprogramowanie może Ci pomóc, dostarczając automatyczne raporty amortyzacji, jeśli masz zbyt wiele aktywów do policzenia.

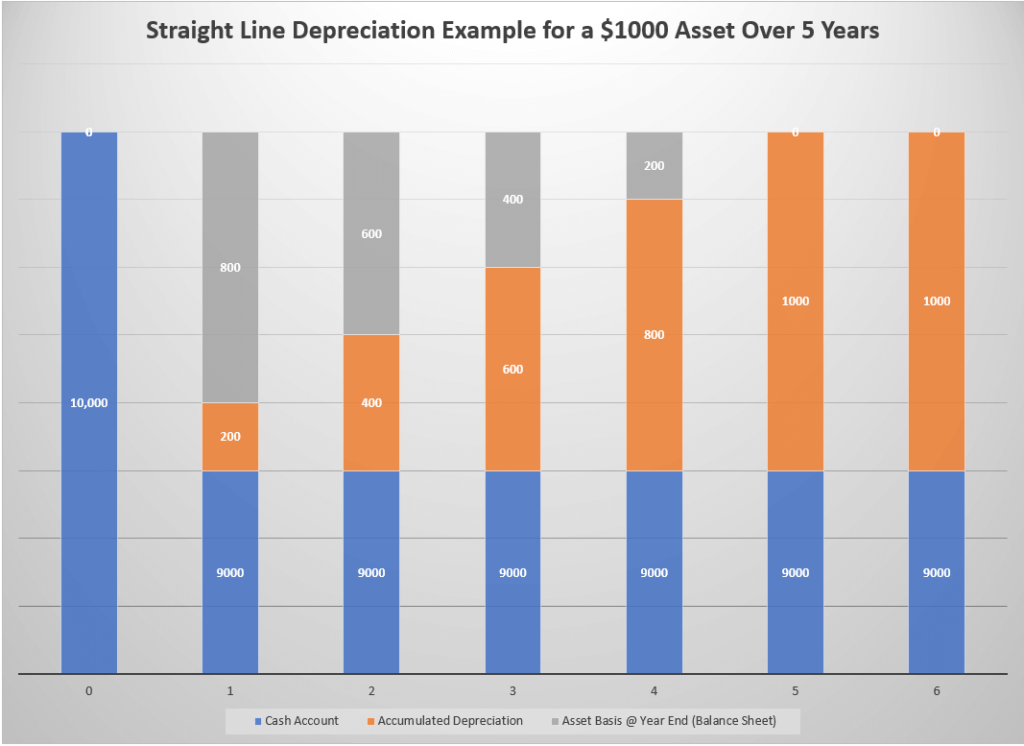

amortyzacja w linii prostej

technika ta obejmuje amortyzację wartości przedmiotu, stosując tę samą kwotę rocznie, aż do osiągnięcia wartości ratowniczej.

jest powszechnie używany ze względu na swoją prostotę—musisz znać żywotność przedmiotu oraz koszt i wartość odzysku.

chociaż ta metoda jest łatwa w użyciu i praktycznie eliminuje błędy, istnieje niewielka szansa, że obliczenia zostaną wyłączone, ponieważ niektóre elementy szybko tracą wartość, a dla innych dzieje się to z czasem.

mimo to ta metoda jest preferowana nad innymi, ponieważ jest tak prosta i prosta. Jest popularny wśród mniejszych firm, które mogą nie mieć księgowego, ale wykonują tę pracę niezależnie.

formuła, która może pomóc w obliczeniu, to

straight line method = (wartość kosztu-wartość ratownictwa) / okres użytkowania

dla przedmiotu, który kosztuje łącznie 5000 USD, przy wartości ratownictwa wynoszącej 1000 USD i okresie użytkowania wynoszącym cztery lata, amortyzacja wynosi 1000 USD rocznie.

mówiąc prościej, zapłacisz $5,000 z góry, ale rozłoży koszt na te cztery lata, amortyzując $1,000 rocznie i mając pozycję o łącznej wartości $1,000 w końcu.

wartość odpisana

metoda wartości odpisanej lub wartości księgowej dodaje stawkę amortyzacji do wartości księgowej przy obliczaniu amortyzacji, rejestrując w ten sposób więcej kosztów na wcześniejszych etapach niż później.

jest to również metoda zmniejszania równowagi, ponieważ wydatki maleją z czasem, w przeciwieństwie do linii prostej, w której wydatki pozostają takie same przez cały okres użytkowania przedmiotu.

firmy najczęściej stosują tę metodę w przypadku przedmiotów, które szybko tracą na wartości, ponieważ z czasem tracą na wartości, powodując obniżenie podatków.

formuła, której możesz użyć, jeśli zdecydujesz się na tę metodę, to

amortyzacja = (wartość kosztu – wartość odzysku) x stawka amortyzacji w %

możesz obliczyć stawkę amortyzacji, dzieląc ją przez liczbę lat użytkowania-artykuł o żywotności pięciu lat ma stawkę amortyzacji 20%.

stawka amortyzacji = 1 / Okres użytkowania

jeśli składnik aktywów o okresie użytkowania wynoszącym pięć lat i wartości odzysku wynoszącej 1000 USD kosztuje 10 000 USD, całkowita amortyzacja w pierwszym roku wynosi 1800 USD. W przyszłym roku wartość pozycji będzie o 1800 USD tańsza, co oznacza, że amortyzacja wyniesie 1440 USD.

liczba ta będzie spadać co roku, co pozwoli Ci płacić mniej każdego roku.

jednostki amortyzacji produkcji

jednostki metody produkcji umożliwiają amortyzację składnika aktywów, w zależności od tego, ile pracy wykonuje dla Ciebie, stąd część „jednostki” jego nazwy.

jednostki nie muszą być produktami gotowymi-mogą odnosić się do liczby godzin pracy, które obiekt spędził na pracy.

mniejsze firmy wybierają tę metodę, jeśli są zainteresowane zwiększeniem poziomów amortyzacji, gdy korzystają z aktywów więcej, podczas gdy robią odwrotnie, gdy używają go mniej. Omawiany sprzęt ma większą wartość, ponieważ obejmuje stałe śledzenie przez cały rok.

chociaż ta metoda jest pomocna w wewnętrznej księgowości, nie można jej używać do celów podatkowych.

zalecany wzór do obliczania amortyzacji przy użyciu jednostek metody produkcji to

amortyzacja = x Liczba jednostek

poćwiczmy na przedmiocie, który zapłaciłeś $5,000 o wartości ratowniczej $250, który ma zapewnić 70,000 godzin pracy w całym jego życiu.

amortyzacja każdej jednostki (w nawiasach kwadratowych) wynosiłaby 0,068 USD. Jeśli aktywa spędził 15,000 godzin pracy, amortyzacja za ten rok będzie $1,020.

jeśli matematyka wydaje się zbyt skomplikowana, możesz użyć kalkulatora amortyzacji jednostek.

suma cyfr lat amortyzacja

suma cyfr lat (SYD) amortyzacja jest przyspieszoną metodą amortyzacji, która pozwala na amortyzację mniej w miarę upływu czasu, podobnie jak metoda wartości odpisanej.

zakłada, że aktywa są mniej produktywne w miarę upływu czasu, dlatego płacisz więcej we wcześniejszych latach i proporcjonalnie mniej każdego roku.

aby obliczyć SYD, użyj następującego wzoru:

amortyzacja = (pozostały czas życia aktywów/ SYD) x (wartość kosztu – wartość odzysku)

należy pamiętać, że wartość SYD jest sumą wszystkich cyfr okresu użytkowania. Jeśli okres użytkowania przedmiotu wynosi pięć lat, jego SYD będzie 15 (1+2+3+4+5). Jeśli to 10 lat, jego SYD wynosi 55.

powiedzmy, że zapłaciłeś $10,000 za aktywa o wartości ratowniczej $ 1,000 i SYD 15, co oznacza, że musisz amortyzować koszt $ 9,000 w ciągu pięciu lat.

twoja wartość amortyzacji w pierwszym roku wyniesie $3,000, podczas gdy Twoja ostatnia kwota amortyzacji wyniesie tylko $600.

jeśli zdecydujesz się na metodę wartości odpisanej, twoja amortyzacja w pierwszym roku wyniesie $1,800.

korzystając z tej metody, należy pamiętać, że pozostała wartość okresu użytkowania aktywów maleje każdego roku.

wniosek

amortyzacja sprzętu pozwala odpisać koszty przedmiotu w czasie w księgach zamiast wszystkich na raz, zakładając, że składnik aktywów traci swoją wartość z użyciem.

różne metody pozwalają deprecjonować w różnych stawkach, ale wszystkie z nich zawierają te same wartości: koszt, odzyskanie, Książka i okres użytkowania.

bez względu na metodę, amortyzujesz tę samą kwotę przez cały okres użytkowania. Jedyną różnicą jest czas.

niektóre pozwalają deprecjonować bardziej początkowo i mniej pod koniec, podczas gdy inne robią to proporcjonalnie.

wszystko, co musisz zrobić, to zdecydować, która opcja najlepiej pasuje do Twojej firmy i zacząć kalkulować!