poistot kuulostavat monimutkaiselta liiketoiminnan termiltä, mutta kun ymmärtää, kuinka tärkeä se on omalle yritykselle, se muuttuu paljon kiinnostavammaksi.

aina kun hankit jonkin laitteen, yrityksesi käyttää rahaa. Kun käytät tuotetta, se rahamäärä, jonka voisit saada siitä, jos myyt sen jollekin toiselle, pienenee.

tämä arvonalennus vähennetään verokustannuksista laitteen elinkaaren ajalta eikä kerralla.

miten sen voi laskea itse?

tässä artikkelissa selitetään poistojen keskeiset osatekijät ja neljä tärkeintä poistojen laskentatapaa.

kun olet lukenut sen, olet valmis alentamaan varoja ja säästämään rahaa pitkällä aikavälillä.

tässä artikkelissa…

se, mikä on laitteiden poistot

laitteiden poistot, on mittari, joka osoittaa, kuinka paljon arvoa laitteesi menettää vuosittain säännöllisen käytön vuoksi.

Toki omaisuutesi on nyt vähemmän arvokasta kuin silloin, kun ostit ne ensimmäisen kerran, koska käytit niitä usein, riippumatta siitä, kuinka hyvä huoltosi on.

poistot kertovat tarkasti, kuinka paljon omaisuuserä menettää arvoaan ajan myötä.

ajattele poistoja myös kunnossapitoa suunniteltaessa—ei välttämättä ole taloudellisesti kannattavaa investoida jo paljon arvoaan menettäneiden kohteiden hoitoon.

kun vanhempi omaisuuserä hajoaa, voisi olla viisaampaa ostaa Uusi sen sijaan, että käyttäisi korjauksiin enemmän rahaa kuin mitä itse omaisuuserä kannattaa. Loppujen lopuksi, sinun täytyy hankkia Uusi lopulta.

sen lisäksi poistot auttavat verojen kanssa, sillä ne voi kuitata yrityksen kuluksi, mikä säästää rahaa.

voit valita vähennyssuunnitelman, jossa nämä kulut jaetaan useammalle vuodelle sen sijaan, että Kulut menisivät kerralla enemmän.

riippumatta siitä, minkä vähennysvaihtoehdon valitset, poistot antavat kalustosi tarkan arvon ja antavat sinulle mahdollisuuden selvittää, kuinka paljon haluat käyttää siihen enemmän.

tiedot, joita tarvitset laitteiden poistojen laskemiseksi

poistojen laskeminen on yksinkertaista, jos ymmärrät kaikki prosessissa käytetyt arvot.

voit tehdä poistoja omaisuuseristä, joiden odotetaan kestävän yli vuoden, omaisuuseristä, jotka omistat ja joita yrityksesi käyttää tulojen hankkimiseen, sekä omaisuuseristä, joiden taloudellinen vaikutusaika voidaan määrittää.

jos kohde ei täytä kaikkia neljää kriteeriä, sitä ei voi poistaa.

seuraavassa osassa selitetään poistojen neljän arvon jälkeen useita poistojen määritysmenetelmiä, joita yrityksesi voi käyttää.

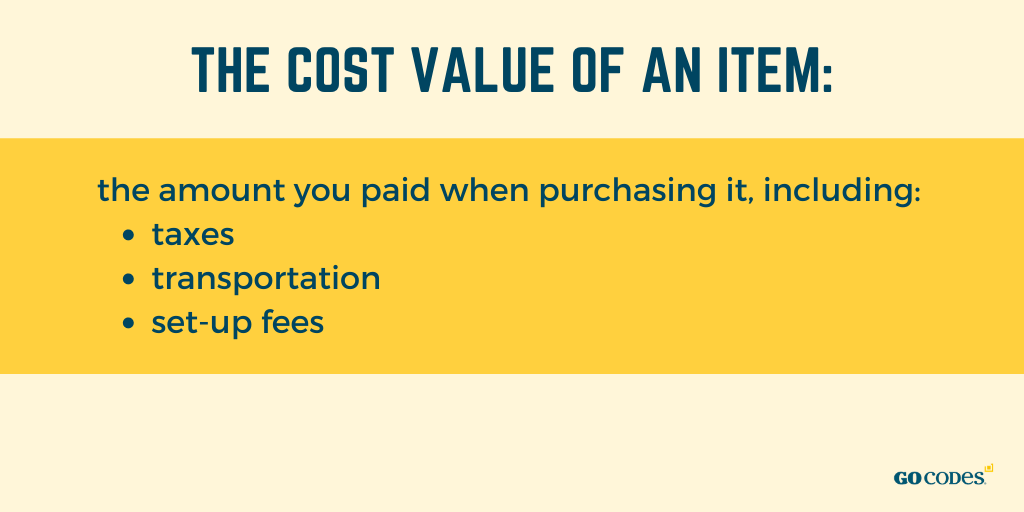

kustannusarvo

jos haluat alkaa saada kalustosi arvon, mieti sen hankintahintaa.

tavaran hankintahinta on se summa, jonka olet maksanut ostaessasi sen, sisältäen verot, kuljetus-ja järjestelymaksut.

jos yrityksesi käyttää jotain, mihin se on käyttänyt rahaa, se on yritykselle voimavara.

katsovat, että laitteet voivat olla joko fyysisiä tai ei-fyysisiä, kuten teollis-ja tekijänoikeudet.

ei-fyysisten hyödykkeiden poistoja kutsutaan kuitenkin poistoiksi. Poistoja selvittäessä kannattaa keskittyä fyysisiin laitteisiin.

ennen sen laskemista on tiedettävä, kuinka paljon itse laitteista on maksettu, jolloin kuitit ja ostotodistukset tulevat tarpeeseen.

oletetaan hyödykkeen ostohinta on $5,000, mutta sinun täytyy maksaa $400 veroja ja toinen $400 kuljetuksesta ja osamaksu.

silloin hyödykkeen kokonaiskustannusarvo on 5 800 dollaria, joka on arvo, jota kannattaa käyttää poistoihin alkuperäisen hinnan sijaan.

kohde maksoi yrityksellesi 5 800 dollaria, joka on sen kokonaiskustannusarvo.

Salvage Value

Salvage or Residue value on arvioitu summa, jonka voit saada omaisuudestasi, jos myyt sen sen taloudellisen käyttöiän lopussa eli kun et voi enää käyttää sitä alkuperäiseen tarkoitukseensa.

kirjanpidossa se on summa, jonka yhtiö voi saada taloudellisen vaikutusajan jälkeen.

tämän arvon voi laskea omaisuus-ja poistomenojen sekä niiden taloudellisen vaikutusajan perusteella. Kaava, jonka avulla voit saada pelastusarvon, on:

pelastusarvo = hankintahinta – arvo – (vuotuinen poistot X taloudellinen vaikutusaika)

sanotaan, että sinulla on omaisuuserä, jonka maksoit 200 000 dollaria. Voit poistaa sen $18,000 vuosittain yli kymmenen vuotta sen käyttöikää, lisäämällä jopa $180,000.

jäännösarvo on tällöin kaavan mukaan 20 000 dollaria, eli kymmenen vuoden kuluttua pitäisi voida myydä kohde 20 000 dollarilla.

jos summa on mitätön tai liian monimutkainen selvitettäväksi, voit ohittaa tämän vaiheen ja korvata sen kohteen kustannuksilla sen käyttöiän ajan.

loppujen lopuksi jäännösarvo on pelkkä arvio, sillä laitteiden arvosta ei ole varmuutta viiden tai kymmenen vuoden päästä.

yritykset ajattelevat yleensä, ettei pelastusarvoa tule, eli että se on nolla, ja ne laskevat poistot tämän arvon perusteella.

kirjanpitoarvo

laitteen kirjanpitoarvo ei ole summa, jonka voit saada siitä, jos päätät myydä sen, vaan sen arvio rahoituskirjoissasi.

tätä arvoa käytetään verotuksessa ja erilaisissa laskelmissa lähinnä silloin, kun kirjanpitäjien on määritettävä, kuinka paljon he tekevät poistoja.

näin ollen ei voi laskea kirjanpitoarvoa omaisuudelle, josta ei voi tehdä poistoja, kuten rahalle.

kirjanpitoarvo on periaatteessa erän hankintameno, josta on vähennetty vuotuisten poistojen määrä kerrottuna hyödykkeen iällä.

kirjanpitoarvo = kustannusarvo – (vuotuinen poistot x Ikä)

esimerkiksi, jos tavarasi maksoi sinulle 20 000 dollaria viisi vuotta sitten ja poistat siitä 2 000 dollaria joka vuosi, sen kirjanpitoarvo olisi 10 000 dollaria, mikä tarkoittaa, että talouskirjoissasi kohde on 10 000 dollarin arvoinen viiden vuoden käytön jälkeen.

kun ostat kohteen, sen kirjanpitoarvo on sen hankintahinta.

ajan myötä kertyneet poistokustannukset ovat suuremmat, joten hyödykkeen kirjanpitoarvo on automaattisesti pienempi kaavan mukaan.

tietyssä vaiheessa, kun kalustoa on ollut pitkään, kirjanpitoarvo saattaa tarkoittaa vain pelastusarvoa, ja sitä pidetään ”epävirallisena.”

laitteiden käyttöikä

laitteiden käyttöikä on arvio siitä, kuinka kauan hyödykettä voi käyttää alkuperäiseen tarkoitukseensa ennen kuin se poistuu kokonaan.

se ei tarkoita sitä, kuinka monta vuotta laite on olemassa, vaan niitä vuosia, joiden aikana sillä voi tuottaa tuloja.

käyttöikäajan jälkeen erän arvo on sama kuin pelastusarvo, joka on useimmiten nolla kyseisellä pisteellä.

tämä arvo on käytännöllinen laskettaessa poistoja ja talouttasi yleensä—se kertoo, kuinka kauan omaisuuserä on toiminnassa, mikä auttaa sinua päättämään, sijoitatko siihen vai korvaatko sen.

hyödykkeen käyttöikää on vaikea arvioida ilman apua, minkä vuoksi useimmat yritykset valitsevat ammattialan ohjeiden tai online-tietokantojen, kuten NIES one-tietokannan, käytön.

jos lasket laitteen käyttöiän omin päin, ota huomioon laitteen laatu, sen käyttö ja ympäristö.

laadukkaammat tuotteet kestävät yleensä pidempään kuin heikkolaatuiset.

hyödykkeen pitkäikäisyys riippuu myös siitä, kuinka usein ja missä sitä käytetään—harvemmin ja sisätiloissa käytettävä laite kestää kauemmin kuin päivittäin karkeassa maastossa tai tiukasti ulkona käytettävä laite.

kannattaa myös käydä läpi kaikki laitteistolle tehdyt huollot ja korjaukset, sillä ne pidentävät laitteen odotettua käyttöikää.

koska laitteiden käyttöiässä ei ole kaavaa, kannattaa kääntyä ohjeistuksen puoleen ja konsultoida ammattilaisia.

laitteiden poistojen laskeminen

nyt kun tunnette kustannusten kohdentamisessa käytetyt neljä arvoa, on aika tutustua eri poistojen laskentatapoihin.

laitteiden poistotapoja on lukuisia, ja keskitymme neljään yleisimmin käytettyyn.

vaikka voit tehdä nämä laskelmat itsenäisesti, on hyvä tietää, että tietyt ohjelmistot voivat auttaa sinua antamalla sinulle automaattiset poistoraportit, jos sinulla on liikaa varoja laskettavaksi.

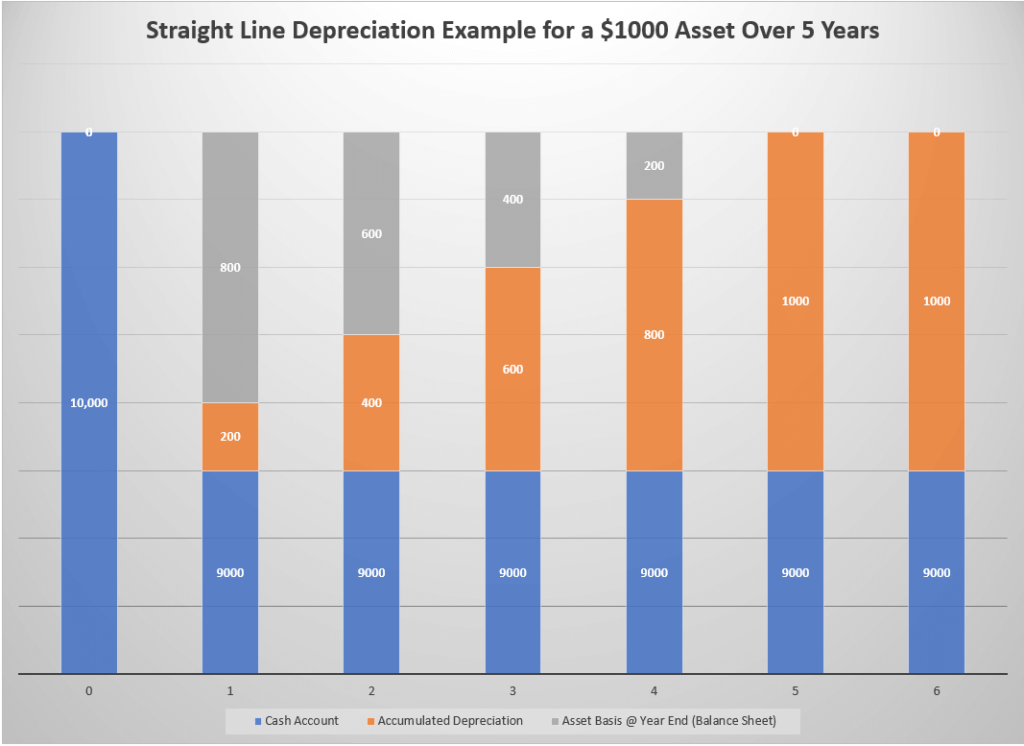

Tasapoistot

tähän menetelmään sisältyy kohteen arvon poisto käyttämällä samaa määrää vuosittain, kunnes saavutetaan pelastusarvo.

sitä käytetään yleisesti sen yksinkertaisuuden vuoksi-sinun on tiedettävä kohteen käyttöikä sekä hinta-ja pelastusarvo.

vaikka tämä menetelmä on helppokäyttöinen ja käytännössä eliminoi virheet, on pieni mahdollisuus, että laskelmasi ovat pois päältä, koska jotkut kohteet menettävät arvonsa nopeasti, ja toisille se tapahtuu ajan myötä.

silti tätä menetelmää pidetään parempana kuin muita, koska se on niin suoraviivainen ja yksinkertainen. Se on suosittu pienempien yritysten keskuudessa, joilla ei välttämättä ole kirjanpitäjää, mutta jotka tekevät tätä työtä itsenäisesti.

laskemista helpottava kaava on

straight line method = (kustannusarvo – pelastusarvo) / taloudellinen vaikutusaika

kohteelle, joka maksaa 5 000 dollaria yhteensä, pelastusarvo 1 000 dollaria ja taloudellinen käyttöikä neljä vuotta, poistot 1 000 dollaria vuodessa.

yksinkertaisemmin ilmaistuna maksat 5000 dollaria etukäteen, mutta jakaat kustannukset noille neljälle vuodelle, jolloin arvonalennus on 1000 dollaria vuodessa ja kokonaisarvo on lopulta 1000 dollaria.

kirjanpitoarvo

kirjanpitoarvoon tai kirjanpitoarvoon perustuva menetelmä lisää kirjanpitoarvoon poistoja laskettaessa poistoprosentin, jolloin aiemmissa vaiheissa syntyy enemmän kustannuksia kuin myöhemmin.

sitä kutsutaan myös pieneneväksi saldomenetelmäksi, koska kulut pienenevät ajan myötä, erotuksena suorasta linjasta, jossa kulut pysyvät samoina koko kohteen taloudellisen käyttöiän ajan.

yritykset käyttävät tätä menetelmää yleisimmin eriin, jotka menettävät arvonsa nopeasti, kun ne poistuvat ajan myötä vähemmän, mikä alentaa veroja.

kaava, jota voit käyttää, jos valitset tämän menetelmän, on

poistot = (hankintahinta-pelastusarvo) x poistot %

poistoasteen voi laskea jakamalla yhden käyttöikävuosien määrällä-kohteen, jonka taloudellinen käyttöikä on viisi vuotta, poistoaste on 20%.

poistoprosentti = 1 / taloudellinen vaikutusaika

jos omaisuuserä, jonka taloudellinen vaikutusaika on viisi vuotta ja pelastusarvo 1 000 dollaria, maksaa sinulle 10 000 dollaria, poistojen kokonaismäärä ensimmäisenä vuonna on 1 800 dollaria. Ensi vuonna kohteen arvo on 1 800 dollaria halvempi, eli poistot ovat 1 440 dollaria.

luku laskee vuosittain, joten voit maksaa vähemmän joka vuosi.

tuotantoyksiköt poistot

tuotantoyksiköt-menetelmän avulla voit tehdä poistot hyödykkeestä sen mukaan, kuinka paljon työtä se tekee puolestasi, mistä johtuu sen nimen” yksiköt ” – osa.

yksiköiden ei välttämättä tarvitse olla valmiita tuotteita—ne voivat viitata siihen, kuinka monta tuntia hyödyke on käyttänyt työskentelyyn.

pienemmät yritykset valitsevat tämän menetelmän, jos ne ovat kiinnostuneita lisäämään poistoja, kun ne käyttävät hyödykkeen enemmän ja tekevät päinvastoin, kun ne käyttävät sitä vähemmän. Kyseinen laite on arvokkaampi, koska siihen kuuluu jatkuva seuranta ympäri vuoden.

vaikka tämä menetelmä on hyödyllinen sisäisessä kirjanpidossa, sitä ei voi käyttää verotuksessa.

suositeltava kaava poistojen laskemiseksi tuotantomenetelmällä on

poistot = x yksikkömäärä

harjoitellaan 5 000 dollaria maksanutta kohdetta, jonka pelastusarvo on 250 dollaria ja jonka oletetaan tuottavan 70 000 työtuntia sen elinaikana.

kunkin yksikön poistot (hakasulkeissa) olisivat 0,068 dollaria. Jos omaisuuserä vietti 15,000 tuntia työtä, poistot että vuosi olisi $1,020.

jos matematiikka tuntuu liian monimutkaiselta, voit käyttää yksikköhäviölaskuria.

vuoden numeroiden poistojen summa

vuoden numeroiden (SYD) poistojen summa on nopeutettu poistomenetelmä, jonka avulla voit tehdä poistoja vähemmän ajan kuluessa, aivan kuten arvonalennusmenetelmä.

se olettaa, että omaisuuserä on vähemmän tuottava ajan kuluessa, minkä vuoksi maksat enemmän aikaisempina vuosina ja suhteellisesti vähemmän joka vuosi.

SYD: n laskemiseksi käytetään seuraavaa kaavaa:

poistot = (jäljellä oleva omaisuuserä/ SYD) x (hankintamenoarvo-pelastusarvo)

on muistettava, että SYD-arvo on kaikkien taloudellisen vaikutusajan vuosien lukujen summa. Jos esineen käyttöikä on viisi vuotta, sen SYD olisi 15 (1+2+3+4+5). Jos se on kymmenen vuotta, sen SYD on 55.

oletetaan, että olet maksanut 10 000 dollaria omaisuudesta, jonka pelastusarvo on 1 000 dollaria ja SYD 15, mikä tarkoittaa, että sinun täytyy poistaa 9 000 dollarin kustannukset viiden vuoden aikana.

ensimmäisen vuoden poiston arvo olisi 3 000 dollaria, kun taas viimeisen poiston määrä olisi vain 600 dollaria.

jos valitsisit alaskirjausmenetelmän, ensimmäisen vuoden arvonalennus olisi 1 800 dollaria.

tätä menetelmää käytettäessä on muistettava, että jäljellä olevan omaisuuserän elinikäinen arvo pienenee joka vuosi.

päätelmä

laitteiden poistojen avulla voit kirjata eräkulut pois kirjanpidostasi ajan kuluessa eikä kerralla, olettaen, että omaisuuserä menettää arvonsa käytön myötä.

eri menetelmillä voi tehdä poistoja eri tahtiin, mutta kaikissa menetelmissä on samat arvot: hankintameno, pelastus, kirjanpitoarvo ja taloudellinen vaikutusaika.

menetelmästä riippumatta poistot ovat samat taloudellisen vaikutusajan kuluessa. Ainoa ero on ajoitus.

jotkut antavat alentua enemmän aluksi ja vähemmän lopussa, kun taas toiset tekevät sen suhteellisesti.

sinun tarvitsee vain päättää, mikä vaihtoehto sopii yrityksellesi parhaiten ja alkaa laskea!