Avskrivninger høres ut som en komplisert forretningsperiode, men når du forstår hvor viktig det er for din bedrift, blir det mye mer interessant.

når du kjøper et utstyr, bruker firmaet penger. Når du bruker varen, vil mengden penger du kunne få for det hvis du solgte det til noen andre, reduseres.

denne verdireduksjonen trekkes fra skattekostnadene over utstyrets levetid i stedet for alt på en gang.

Hvordan kan du beregne det på egen hånd?

Denne artikkelen vil forklare hovedkomponentene i avskrivninger og fire hovedmetoder for beregning av avskrivninger.

når du har lest det, vil du være klar til å avskrive eiendeler og spare penger i det lange løp.

I denne artikkelen…

Hva Er Utstyr Avskrivning

utstyr avskrivning er en beregning som viser hvor mye verdi utstyret mister årlig gjennom regelmessig bruk.

selvfølgelig er eiendelene dine verdt mindre nå enn de var da du først kjøpte dem på grunn av hyppig bruk, uansett hvor godt vedlikeholdet ditt er.

Avskrivninger viser deg nøyaktig hvor mye verdi en eiendel mister over tid.

Tenk på avskrivninger når du planlegger vedlikehold også – det kan ikke være økonomisk levedyktig å investere i omsorg for varer som allerede har mistet mye av verdien.

Når en eldre eiendel bryter ned, kan det være klokere å kjøpe en ny i stedet for å bruke mer penger på reparasjoner enn selve eiendelen er verdt. Tross alt må du få en ny til slutt.

på toppen av det hjelper avskrivninger deg med skatter, da du kan skrive den av som en bedriftsutgift, noe som sparer penger.

du kan velge fradragsplan for å spre disse utgiftene over flere år i stedet for å bruke mer på en gang.

uansett fradragsalternativ du velger, gir avskrivninger deg den nøyaktige verdien av utstyret ditt og lar deg finne ut hvor mye mer du vil bruke på det.

Informasjonen Du Trenger For Å Beregne Avskrivninger På Utstyr

Beregning av avskrivninger er grei hvis du forstår alle verdiene som brukes i prosessen.

du kan avskrive eiendeler som forventes å vare mer enn et år, eiendelene du eier og bruker i virksomheten din for å tjene penger, og de som har brukstid kan bestemmes.

hvis et element ikke oppfyller alle fire kriteriene, kan du ikke avskrive det.

Flere metoder for å bestemme avskrivninger som firmaet ditt kan bruke, vil bli forklart i neste avsnitt, etter de fire verdiene knyttet til avskrivninger.

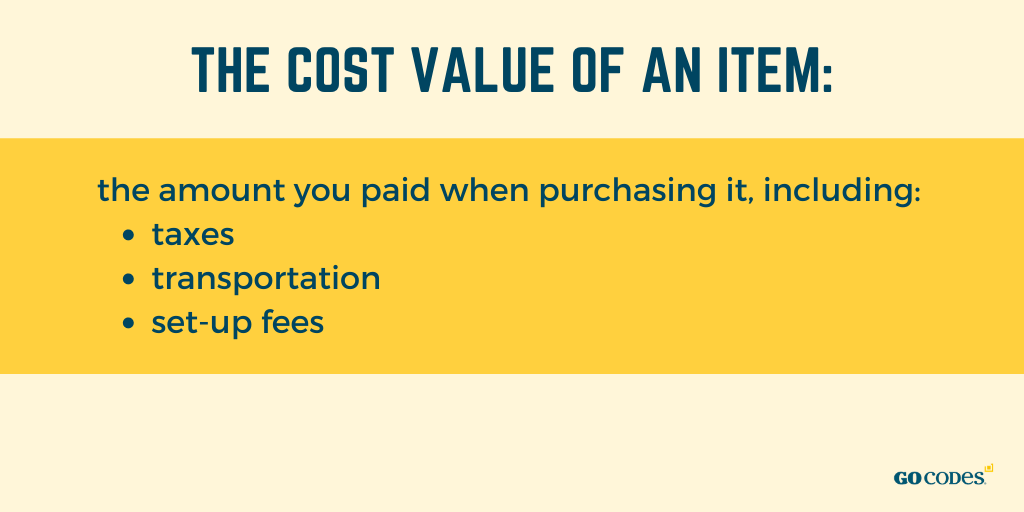

Kostverdi

for å begynne å komme til verdien av utstyret ditt, tenk på innkjøpsprisen.

kostnadsverdien for en vare er beløpet du betalte da du kjøpte den, inkludert skatter, transport og konfigurasjonsgebyrer.

hvis firmaet bruker noe som det brukte penger på, er det en ressurs for selskapet.

Vurder at utstyr kan være enten fysisk eller ikke-fysisk, som intellektuell eiendom.

avskrivningen for ikke-fysiske eiendeler kalles imidlertid amortisering. Du bør fokusere på fysisk utstyr når du utarbeider avskrivninger.

før du beregner det, må du vite hvor mye du betalte for utstyret selv, hvor kvitteringer og kjøpsbevis kommer til nytte.

Anta at en eiendels kjøpesum er $5000, men du må betale $400 i skatt og en annen $400 for transport og avdrag.

deretter er eiendelens totale kostverdi $5800, som er verdien du bør bruke for avskrivninger i stedet for den opprinnelige prisen.

varen koster firmaet $5800, som er den totale kostnadsverdien.

Restverdi

Restverdi eller Restverdi er det estimerte beløpet du kan få for eiendelen din hvis du skulle selge den på slutten av levetiden, dvs.når du ikke kan bruke den til sitt opprinnelige formål lenger.

i regnskap er det beløpet selskapet kan motta etter brukstid.

du kan beregne denne verdien ved hjelp av aktiva – og avskrivningskostnadene og dens levetid. En formel du kan bruke til å få restverdi er:

restverdi = kostverdi – (årlig avskrivning x levetid)

La oss si at du har en eiendel du har betalt $200 000. Du velger å avskrive den med $18.000 hvert år i løpet av de ti årene av levetiden, og legger opp til $180.000.

restverdien er $20.000 i så fall, i henhold til formelen, noe som betyr at etter ti år skal du kunne selge varen for $20.000.

hvis beløpet er ubetydelig eller for komplisert å trene, kan du hoppe over dette trinnet og erstatte det med kostnaden for varen gjennom brukstiden.

tross alt er restverdien bare et estimat, da det ikke er mulig å være sikker på verdien av utstyr fem eller ti år fra nå.

Selskaper tror vanligvis at det ikke vil være noen restverdi, dvs. at den vil være null, og de beregner avskrivninger ved å bruke den verdien i stedet.

Bokført Verdi

bokført verdi av et utstyr er ikke beløpet du kan få for det hvis du bestemmer deg for å selge det, men estimatet i dine økonomiske bøker.

denne verdien brukes til skatteformål og ulike beregninger, hovedsakelig når regnskapsførere må bestemme hvor mye de vil avskrive på avskrivninger.

derfor kan du ikke beregne bokført verdi på eiendeler som ikke kan avskrives, for eksempel penger.

Bokført verdi er i utgangspunktet kostverdien til varen minus mengden årlig avskrivning multiplisert med eiendelens alder.

bokført verdi = kostnadsverdi – (årlig avskrivning x alder)

for eksempel hvis varen koster deg $ 20 000 for fem år siden, og du avskriver $2000 for det hvert år, vil bokført verdi være $10 000, noe som betyr at i dine økonomiske bøker er varen verdt $10 000 etter fem års bruk.

når du kjøper varen, er bokført verdi kostverdien.

med tiden er akkumulerte avskrivningskostnader høyere, slik at bokført verdi av en eiendel automatisk blir lavere, i henhold til formelen.

på et bestemt tidspunkt, etter at du har hatt utstyr i lang tid, kan bokført verdi bare stå for bergingsverdien, og det regnes som » av bøkene.»

Utstyrets Levetid

utstyrets levetid er et estimat av hvor lenge du kan bruke en eiendel til sitt opprinnelige formål før den avskrives fullt ut.

det står ikke for antall år utstyret vil eksistere, men for årene hvor du kan bruke det til å produsere inntekt.

etter brukstid er varen den samme verdien som restverdi, som i de fleste tilfeller er null ved dette punktet.

denne verdien er praktisk for beregning av avskrivninger og din økonomi generelt—det lar deg vite hvor lenge en eiendel vil fungere, noe som hjelper deg med å bestemme om du skal investere i den eller erstatte den.

det er vanskelig å estimere en eiendels levetid uten hjelp, og det er derfor de fleste bedrifter velger å bruke retningslinjene for profesjonell industri eller online databaser, for EKSEMPEL NIES one.

hvis du beregner utstyrets levetid på egen hånd, bør du vurdere kvaliteten på eiendelen, bruken og miljøet.

Produkter Av Høyere kvalitet har en tendens til å vare lenger enn produkter av lavere kvalitet.

en eiendels levetid avhenger også av hvor ofte og hvor den brukes—et utstyr som brukes sjeldnere og innendørs vil vare lenger enn det som brukes daglig i ulendt terreng eller strengt utendørs.

du bør også gjennomgå alt vedlikehold og reparasjoner som er gjort på utstyret, siden de forlenger forventet levetid.

siden det er ingen formel for å hjelpe deg med utstyrets levetid, bør du slå til retningslinjer og konsultere fagfolk.

Slik Beregner Du Utstyrsavskrivninger

nå som du er kjent med de fire verdiene som brukes i kostnadsallokering, er det på tide å bli kjent med de ulike metodene for beregning av avskrivninger.

det er mange avskrivningsmetoder for utstyr, og vi vil fokusere på de fire mest brukte.

selv om du kan gjøre disse beregningene uavhengig, er det godt å vite at spesifikk programvare kan hjelpe deg ved å gi deg automatiske avskrivningsrapporter hvis du har for mange eiendeler å telle.

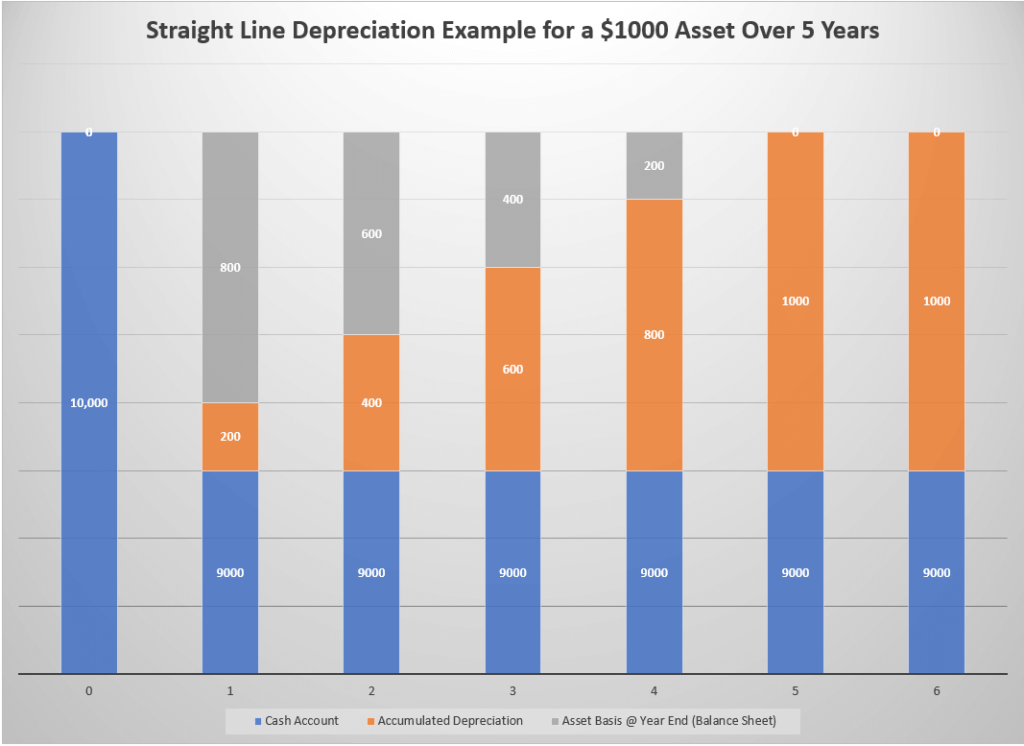

Rett Linje Avskrivning

denne teknikken inkluderer avskrivning av en vares verdi ved å bruke samme beløp årlig til nå restverdi.

Det er ofte brukt på grunn av sin enkelhet-du trenger å vite en vare levetid og kostnaden og berging verdi.

selv om denne metoden er enkel å bruke og praktisk talt eliminerer feil, er det en liten sjanse for at beregningene dine vil være av fordi noen elementer mister verdi raskt, og for andre skjer det over tid.

likevel er denne metoden foretrukket over andre fordi den er så grei og enkel. Det er populært blant mindre bedrifter som kanskje ikke har en regnskapsfører, men gjør dette arbeidet selvstendig.

formelen som kan hjelpe deg med å beregne er

straight line method = (cost value – salvage value) / levetid

for en vare som koster deg $5000 totalt med en restverdi på $1000 og levetid på fire år, avskrivninger er $1000 i året.

for å si det enklere, betaler du $5000 på forhånd, men vil spre kostnadene over de fire årene, avskrive $1000 årlig og ha en vare av den totale verdien av $1000 til slutt.

Nedskrevet Verdi

nedskrevet verdi eller bokført verdi-metoden legger til avskrivningssats i bokført verdi ved beregning av avskrivninger, og registrerer dermed flere kostnader i tidligere stadier enn senere.

det kalles også den avtagende balansemetoden, da utgiftene reduseres over tid, i motsetning til den rette linjen der utgiftene forblir de samme gjennom varens brukstid.

Selskaper bruker oftest denne metoden for varer som mister verdi raskt ettersom de avskrives mindre over tid, noe som fører til en reduksjon i skatter.

formelen du kan bruke hvis du velger denne metoden er

avskrivning = (kostverdi – restverdi) x avskrivningsgrad i %

du kan beregne avskrivningsrenten ved å dele en etter antall års levetid—en vare med en levetid på fem år har en avskrivningsrate på 20%.

avskrivningsrate = 1 / levetid

hvis en eiendel med en levetid på fem år og en restverdi på $1000 koster deg $10 000, er den totale avskrivningen i det første året $1800. Neste års vareverdi vil være $1800 billigere, noe som betyr at avskrivninger vil beløpe seg til $1440.

tallet vil gå ned årlig, slik at du kan betale mindre hvert år.

Produksjonsenheter Avskrivninger

produksjonsmetodens enheter lar deg avskrive en eiendel, basert på hvor mye arbeid det gjør for deg, derav» enheter » – delen av navnet.

Enheter trenger ikke nødvendigvis å være ferdige produkter—De kan referere til antall timer eiendelen har brukt arbeid.

Mindre bedrifter velger denne metoden hvis De er interessert i å øke avskrivningsnivåene når de bruker eiendelen mer mens de gjør det motsatte når de bruker det mindre. Utstyret i spørsmålet er av høyere verdi fordi det inkluderer konstant sporing gjennom hele året.

selv om denne metoden er nyttig for intern bokføring, kan du ikke bruke den til skatteformål.

den anbefalte formelen for beregning av avskrivninger ved hjelp av produksjonsmetodens enheter er

avskrivninger = x antall enheter

La oss øve på en vare du betalte $ 5000 med en restverdi på $ 250 som skal gi 70 000 arbeidstimer i løpet av levetiden.

hver enhets avskrivninger (i firkantede parenteser) ville være $0,068. Hvis eiendelen brukte 15 000 timer på å jobbe, ville avskrivningen for det året være $1020.

hvis matematikken virker for komplisert, kan du bruke en avskrivningskalkulator.

Summen Av Årenes Sifre Avskrivning

summen av årenes sifre (SYD) avskrivning er en akselerert avskrivningsmetode som lar deg avskrive mindre etter hvert som tiden går, mye som den nedskrevne verdimetoden.

det forutsetter at eiendelen er mindre produktiv etter hvert som tiden går, og derfor betaler du mer i de tidligere årene og proporsjonalt mindre hvert år.

bruk følgende formel for å beregne SYD:

avskrivninger = (gjenværende aktiva levetid/ SYD) x (kostverdi-bergingsverdi)

HUSK AT SYD-verdien er summen av alle tall for brukstid. Hvis en vare levetid er fem år, VILLE DENS SYD være 15 (1+2+3+4+5). Hvis DET er ti år, ER SYD 55.

la oss si at du betalte $10 000 for en eiendel med en restverdi på $1000 og EN SYD på 15, noe som betyr at du må avskrive kostnaden på $9000 over fem år.

din første års avskrivningsverdi vil være $ 3000, mens ditt siste avskrivningsbeløp bare vil være $ 600.

hvis du valgte den nedskrevne verdimetoden, vil avskrivningen for første år være $1800.

når du bruker denne metoden, må du huske på at gjenværende aktivumsverdi reduseres hvert år.

Konklusjon

avskrivning av Utstyr lar deg avskrive varekostnader over tid i bøkene dine i stedet for alt på en gang, og anta at en eiendel mister verdien ved bruk.

Ulike metoder lar deg avskrive til forskjellige priser, men alle inneholder de samme verdiene: kostnad, berging, bok og levetid.

uansett metode, vil du avskrive det samme beløpet over levetiden. Den eneste forskjellen er timingen.

Noen lar deg avskrive mer i utgangspunktet og mindre mot slutten, mens andre gjør det forholdsmessig.

Alt du trenger å gjøre er å bestemme hvilket alternativ som passer din bedrift best og begynne å beregne!