減価償却は複雑なビジネス用語のように聞こえますが、それがあなたの会社にとってどれほど重

あなたが機器を購入するたびに、あなたの会社はお金を費やします。 あなたがアイテムを使用すると、あなたが他の誰かにそれを販売した場合、あなたはそれのために得ることができるだろうお金の量が減少します。

この値の減少は、一度にすべてではなく、機器の寿命にわたる税コストから差し引かれます。

それを自分で計算するにはどうすればよいですか?

この記事では、減価償却の主要なコンポーネントと減価償却の計算の四つの主要な方法について説明します。

あなたがそれを読んだら、あなたは資産を減価償却し、長期的にお金を節約する準備ができています。

この記事では。..

機器減価償却とは何ですか

機器減価償却は、定期的に使用することによって機器が年間どのくらいの価値を失っているかを示す指標です。

もちろん、あなたの資産は、あなたのメンテナンスがどんなに良いものであっても、頻繁に使用するために最初に購入したときよりも価値がありません。

減価償却は、資産が時間の経過とともにどのくらいの価値を失うかを正確に示します。

メンテナンスを計画するときにも減価償却費を考えてください。

古い資産が故障した場合、資産自体が価値があるよりも修理に多くのお金を費やすのではなく、新しいものを購入する方が賢明かもしれません。 結局のところ、あなたは最終的に新しいものを取得する必要があります。

それに加えて、減価償却は会社の費用として償却できるため、税金を節約できます。

一度に多くを費やすのではなく、数年にわたってこれらの費用を広げるためにあなたの控除計画を選択することができます。

あなたが選択した控除オプションが何であれ、減価償却はあなたにあなたの機器の正確な価値を与え、あなたがそれに費やすしたいどのくらい多

設備減価償却費を計算するために必要な情報

減価償却費の計算は、プロセスで使用されるすべての値を理解していれば簡単です。

一年以上続くと予想される資産、所有して収益を得るために事業で使用する資産、および耐用年数を決定できる資産を減価償却することができます。

品目が四つの基準すべてを満たさない場合、減価償却することはできません。

次のセクションでは、減価償却に関連する四つの値の後に、会社が使用できる減価償却を決定するいくつかの方法について説明します。

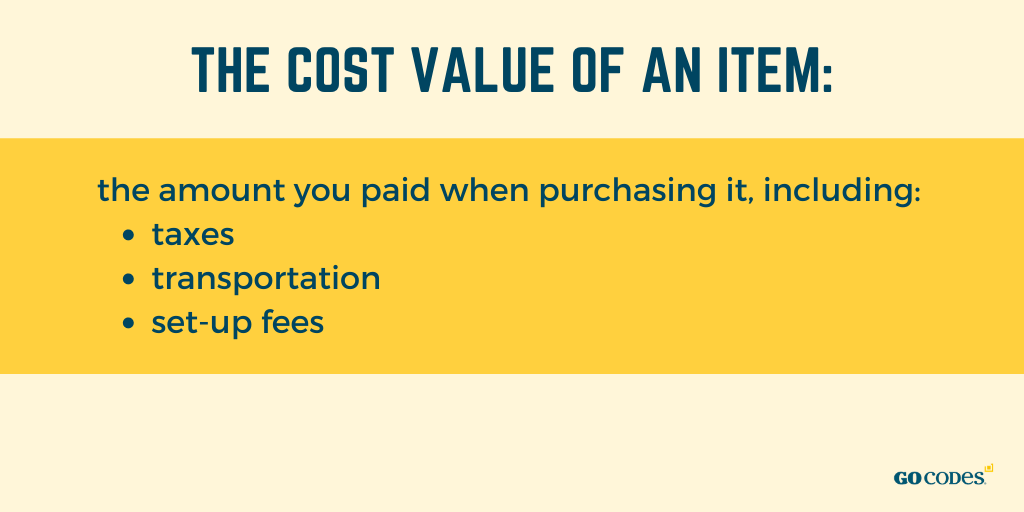

コスト値

あなたの機器の価値に取得を開始するには、その購入価格を考えます。

アイテムのコスト値は、税金、輸送、セットアップ料を含む、それを購入するときに支払った金額です。

あなたの会社がお金を使ったものを使うなら、それは会社の資産です。

機器は、知的財産のように、物理的または非物理的のいずれかであると考えてください。

ただし、非現物資産の減価償却は償却と呼ばれます。 減価償却を作業するときは、物理的な機器に焦点を当てる必要があります。

それを計算する前に、あなたは領収書や購入の証明が便利になる場所である機器自体のために支払ったどのくらい知っている必要があります。

資産の購入価格を仮定すると、taxes5,000ですが、あなたは税金でanother400と輸送と割賦のための別の$400を支払う必要があります。

次に、資産の総コスト値はdepreciation5,800であり、これは元の価格ではなく減価償却に使用する必要がある値です。

アイテムのコストは会社の5,800ドルで、これは総コスト値です。

サルベージ値

サルベージまたは残存価値は、あなたがその耐用年数の終わりにそれを販売した場合、すなわち、あなたはもう元の目的のためにそれを使

会計では、耐用年数後に会社が受け取ることができる金額です。

この値は、資産および減価償却費およびその耐用年数を使用して計算することができます。 サルベージ値を取得するために使用できる式は次のとおりです。

サルベージ値=コスト値–(年間減価償却x耐用年数)

paid200,000支払った資産があるとしましょう。 あなたはuseful180,000まで追加し、その耐用年数の十年間にわたって毎年each18,000でそれを減価償却することを選択します。

残差値はformula20,000その場合、式によると、10年後にアイテムをsell20,000で販売できるはずです。

金額が無視できる場合、または複雑すぎる場合は、この手順をスキップして、アイテムの耐用年数までのコストに置き換えることができます。

結局のところ、残留値は、今から五、十年後の機器の価値を確認することはできませんので、単に見積もりです。

企業は通常、サルベージ値は存在しない、すなわちゼロになると考え、代わりにその値を使用して減価償却を計算します。

簿価

機器の簿価は、あなたがそれを販売することを決定した場合、あなたがそれのために得ることができる量ではなく、あなたの財務帳簿の見積もり

この値は、主に会計士が減価償却費をどのくらい償却するかを決定する必要がある場合に、税務上およびさまざまな計算に使用されます。

したがって、金銭など減価償却できない資産の簿価を計算することはできません。

帳簿価額は、基本的に、品目の原価価額から年間減価償却額を乗じた金額を差し引いたものです。

簿価=原価値–(年間減価償却x年齢)

たとえば、5年前に品目の原価が20,000ドルで、毎年2,000ドルを減価償却した場合、簿価は10,000ドルになります。

商品を購入すると、簿価は原価値になります。

時間の経過とともに、減価償却累計額が高くなるため、資産の簿価は式に従って自動的に低くなります。

ある時点で、あなたが長い間機器を持っていた後、簿価はサルベージ値のためだけに立つかもしれず、それは”本から外れたもの”とみなされます。”

機器の寿命

機器の寿命は、資産が完全に減価償却される前に、元の目的のために資産を使用できる期間の推定値です。

それは機器が存在する年数のためではなく、あなたが収入を生み出すためにそれを使用することができる年数のために立っていません。

耐用年数が経過すると、アイテムはサルベージ値と同じ価値になり、ほとんどの場合、その時点でゼロになります。

この値は、一般的に減価償却費とあなたの財政を計算するための実用的である—それはあなたがそれに投資するか、それを交換するかどうかを決定す

助けを借りずに資産の耐用年数を推定することは困難であるため、ほとんどの企業はNIES oneのような専門的な業界ガイドラインやオンラインデー

機器の寿命を自分で計算する場合は、資産の品質、その使用、環境を考慮してください。

高品質の製品は、低品質の製品よりも長持ちする傾向があります。

資産の寿命は、それが使用される頻度と場所によっても異なります—頻繁に使用されず、屋内で使用される機器は、荒れた地形や厳密に屋外で毎日使

また、機器のメンテナンスと修理は予想される寿命を延ばすため、すべてを確認する必要があります。

機器の寿命を助ける公式はないので、ガイドラインに目を向け、専門家に相談する必要があります。

機器減価償却の計算方法

コスト配分で使用される四つの値に精通しているので、減価償却の計算方法を理解する時間です。

多くの機器の減価償却方法があり、私たちは最も一般的に使用される四つのものに焦点を当てます。

これらの計算を個別に行うことはできますが、資産が多すぎる場合は、特定のソフトウェアが自動減価償却レポートを提供することで役立ちます。

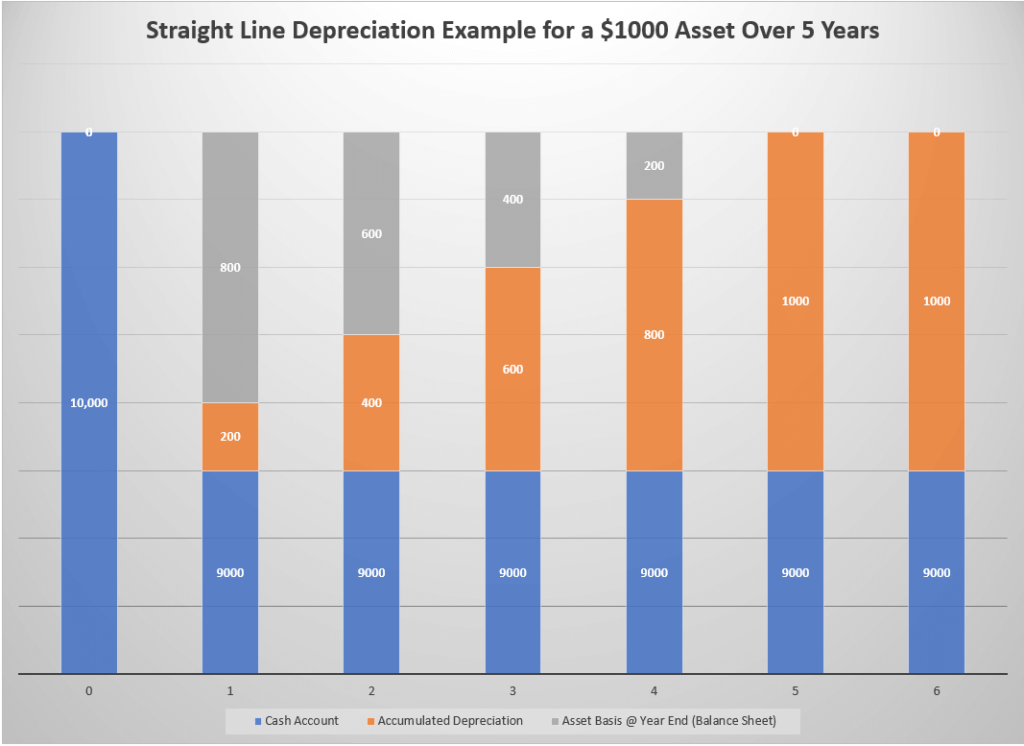

直線減価償却

この手法には、サルベージ値に達するまで毎年同じ金額を使用して品目の価値を減価償却することが含まれます。

それは、そのシンプルさのために一般的に使用されています—あなたは、アイテムの耐用年数とコストとサルベージ値を知る必要があります。

この方法は使いやすく、実際にはエラーを排除しますが、いくつかの項目がすぐに価値を失い、他の項目にとっては時間の経過とともに起こるため、計算がオフになる可能性があります。

それでも、この方法は非常に簡単でシンプルなので、他の方法よりも優先されます。 これは、会計士を持っていないかもしれないが、独立してこの作業を行う中小企業の間で人気があります。

計算に役立つ式は、

直線法=(コスト値–サルベージ値)/耐用年数

サルベージ値が1,000ドル、耐用年数が4年の合計5,000ドルの品目の場合、減価償却費は1,000ドル 簡単に言えば、front5,000を前払いしますが、その4年間でコストを分散し、毎年annually1,000を減価償却し、最終的にはtotal1,000の合計価値のアイテムを持ちます。

償却額

償却額または簿価法は、減価償却を計算するときに簿価に減価償却率を加算するため、初期段階では後よりも多くのコストを登録します。

これは、アイテムの耐用年数を通じて支出が同じままである直線とは対照的に、時間の経過とともに支出が減少するため、減少残高法とも呼ばれます。

企業は、最も一般的に、時間の経過とともに減価償却が少なくなり、税金が削減されるため、価値が急速に失われる品目にこの方法を使用します。 この方法を選択した場合に使用できる式は、

減価償却=(コスト値-サルベージ値)x減価償却率です。%

減価償却率は、耐用年数を年数で割って計算することができます—耐用年数が5年の品目の減価償却率は20%です。

減価償却率=1/耐用年数

耐用年数が5年でサルベージ値が1,000ドルの資産に10,000ドルの費用がかかる場合、初年度の減価償却総額は1,800ドルです。 来年の項目値は、減価償却費はamount1,440に達することを意味し、cheaper1,800安くなります。

数字は毎年下がり、毎年支払うことができます。

生産単位減価償却

生産単位方法は、それがあなたのために行うどのくらいの作業に基づいて、資産を減価償却することができますので、その名の”

単位は必ずしも完成品である必要はありません。

中小企業は、彼らが少ないそれを使用するときに反対をしながら、彼らはより多くの資産を使用するとき、彼らは減価償却レベルを高めることに興味 問題の機器は、年間を通じて一定の追跡が含まれているため、より高い価値があります。

この方法は内部簿記には役立ちますが、税務目的では使用できません。

生産単位法を使用して減価償却を計算するための推奨される式は、

減価償却=x単位数

あなたが支払ったアイテムに練習しましょうunits5,000のサルベージ値で2 250、その有効期間中に70,000時間の作業を提供することになっています。

各ユニットの減価償却費(角括弧内)は0 0,068になります。 資産が働いて15,000時間を費やした場合、その年のあなたの減価償却費は$1,020になります。

数学が複雑すぎると思われる場合は、単位減価償却計算機を使用できます。

年の桁数の合計減価償却

年の桁数の合計(SYD)減価償却は、償却の方法と同様に、時間が経つにつれて減価償却を減らすことができる加速減価償却方法です。

それは、時間が経つにつれて資産の生産性が低下していると仮定しているため、以前の年にはより多くの支払いを行い、毎年比例して少なくなります。

SYDを計算するには、次の式を使用します:

減価償却=(残りの資産寿命/SYD)x(コスト値–サルベージ値)

SYD値はすべての耐用年数の桁の合計であることに注意してください。 アイテムの耐用年数が五年の場合、そのSYDは次のようになります15 (1+2+3+4+5). それが10年であれば、そのSYDは55です。

サルベージ値が1,000ドル、SYDが15の資産に対して10,000ドルを支払ったとしましょう。

最初の年の減価償却額は$3,000になりますが、最後の減価償却額は6 600になります。

償却方法を選択した場合、最初の年の減価償却費は$1,800になります。

この方法を使用する場合、残りの資産寿命値は毎年減少することに注意してください。

結論

設備減価償却では、資産が使用されると価値が失われると仮定して、一度にすべてではなく、時間の経過とともに品目原価を帳簿に償却できます。

異なる方法を使用すると、異なるレートで減価償却できますが、それらのすべてに同じ値が含まれます:コスト、サルベージ、帳簿、および耐用年数。

方法に関係なく、耐用年数にわたって同じ金額を減価償却します。 唯一の違いはタイミングです。

いくつかは、他の人が比例してそれを行う一方で、あなたは、より多くの最初と最後に向かって少ない減価償却をしてみましょう。

あなたがしなければならないのは、あなたの会社に最適なオプションを決定し、計算を開始するだけです!