Payday loans sono carenti in molti modi. Sono ridicolmente costosi, spesso predatori e costantemente intrappolano i mutuatari che non hanno altra fonte di sostegno finanziario. Ma come payday loans influenzano il tuo punteggio di credito?

In genere, hanno un impatto solo il tuo punteggio quando non si riesce a ripagarli in tempo. Purtroppo, la probabilità di default è molto più alto con payday loans che con altre fonti di finanziamento. Questa guida esplorerà la connessione tra payday loans e il tuo credito per aiutarti a prevenire o recuperare da qualsiasi danno fatto al tuo punteggio.

Indice

Come vengono calcolati i punteggi di credito?

Prima di poter comprendere appieno come un prestito di giorno di paga colpisce il tuo punteggio di credito, è necessario sapere come finanziatori calcolare il tuo punteggio di credito in primo luogo.

Istituti di credito calcolare il punteggio di credito applicando un algoritmo proprietario per le informazioni nei rapporti di credito. Possono usare una dozzina di metodi, ma la maggior parte ruota attorno agli stessi cinque criteri di base.

In ordine approssimativo di importanza, tali criteri sono:

- il Credito di utilizzo e saldi

- la storia di Pagamento e generale track record

- Lunghezza della storia di credito e l’età dei conti

- Numero e la diversità dei conti di credito

- Recenti attività creditizia, in particolare le applicazioni per il nuovo debito

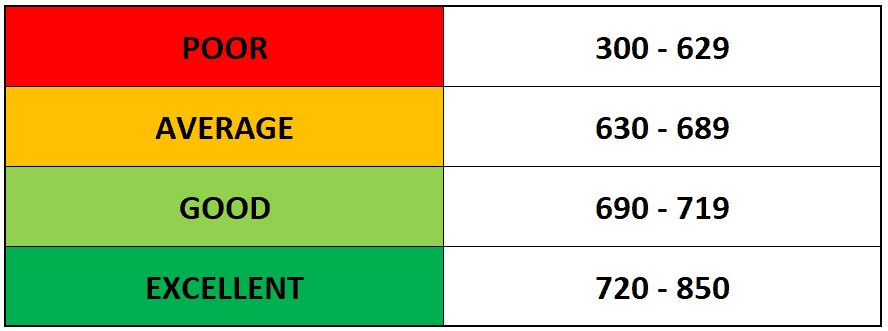

Prestatori di applicare la loro formula preferita per i dettagli in uno o più dei tuoi rapporti di credito dalle tre principali agenzie di credito: Equifax, Experian e TransUnion.Il punteggio risultante è una rappresentazione approssimativa su una scala da 300 a 850 di quanto sarebbe rischioso per loro prestare a voi.

Fare payday loans hanno un impatto diretto sul tuo punteggio di credito?

Istituti di credito di giorno di paga di solito non riportano la loro attività giorno per giorno a una delle tre principali agenzie di credito, il che significa che né l’atto di prendere un prestito di giorno di paga o effettuare pagamenti verso di esso verrà visualizzato sul vostro rapporto di credito.

Perché queste attività non sono registrati, istituti di credito tradizionali non includerli nei loro calcoli, e non avranno un impatto sul tuo punteggio di credito.

Che potrebbe suonare come un positivo a prima vista, ma è solo un altro elemento nella lunga lista di motivi per evitare payday loans. Con successo pagare un prestito (anche un prestito di giorno di paga) generalmente aumentare il tuo punteggio di credito.

Ma la maggior parte dei finanziatori di giorno di paga non segnalerà il tuo buon comportamento, quindi di solito non puoi usarli per ricostruire il tuo credito. Tengono segreti tutti i tuoi pagamenti until finché non smetti di farli.

Come payday loans può influenzare il tuo punteggio di credito

Quando non si riesce a rimborsare il prestito di giorno di paga (che gli studi hanno dimostrato tanto quanto la metà dei mutuatari alla fine fare), il creditore ha alcuni modi di cercare di raccogliere. E sfortunatamente, quasi tutti influenzeranno negativamente il tuo punteggio di credito.

Di solito, sembra uno dei seguenti:

- Esattori: Se il vostro creditore di giorno di paga decide di vendere il prestito a un esattore, il collettore sarà sotto alcun obbligo di mantenere il vostro default un segreto dalle agenzie di credito.

- Azioni legali: Il vostro prestatore di giorno di paga ha il diritto di citare in giudizio quando si violano i termini del vostro prestito di giorno di paga. Se sei portato in tribunale e ha deciso contro (o perché sei colpevole o semplicemente non riescono a presentarsi), sarà segnalato a un ufficio di credito e danneggiare il tuo punteggio di credito.

Per finire, un account in collezioni e una causa persa hanno entrambi un impatto negativo sulla tua “cronologia dei pagamenti”, che svolge uno dei ruoli più importanti nel calcolo del tuo punteggio.

Payday loans sono, ancora una volta, il peggiore dei due mondi: Non riceverai alcuna ricompensa per un buon comportamento o un uso responsabile, ma riceverai sicuramente una punizione per inadempienza.

Come evitare danni di credito da payday loans

E ‘ difficile prendere payday loans senza essere bruciato alla fine, ma è teoricamente possibile. Se li si utilizza in modo responsabile e intelligente, si potrebbe essere in grado di evitare di danneggiare il tuo punteggio di credito.

In primo luogo, è necessario essere particolare sulla scelta di un creditore di giorno di paga. Cercare uno che non eseguire una richiesta difficile prima di prestare a voi.

Una richiesta dura accade quando un creditore tira la vostra storia di credito, e troppi possono abbassare il punteggio di credito di pochi punti. Molti finanziatori di giorno di paga non richiedono un controllo del credito, ma non si deve presumere che è il caso senza doppio controllo.

In secondo luogo, è necessario assicurarsi di poter rimborsare il prestito in tempo e per intero. Se mai di default su un prestito di giorno di paga, vedrete un colpo significativo per il tuo punteggio di credito in un modo o nell’altro.

Si può rimuovere payday loans dal vostro rapporto di credito?

Se uno o più payday loans finiscono sul vostro rapporto di credito e stanno danneggiando il tuo punteggio di credito, sta andando a prendere un sacco di tempo, sforzo, o entrambi per averli rimossi.

Detto questo, ci sono alcuni modi per risolvere il vostro credito o di avere un prestito di giorno di paga (o qualsiasi altro debito) tolto del vostro rapporto di credito.

I modi più comuni sono:

Contestare un errore

Se si pensa che un prestito di giorno di paga è stato erroneamente inserito sul vostro rapporto di credito, è possibile scrivere a un ufficio di credito e richiedere che l’errore essere indagato e potenzialmente rimosso. Se si trova un errore materiale o sono stati vittima di furto di identità, questo è il modo migliore per prendere un prestito di giorno di paga fuori del vostro rapporto di credito.

Negoziare con il vostro creditore

Se il prestito che si sta cercando di rimuovere non è a causa di un errore e non appartengono sul vostro rapporto di credito, sarà molto più difficile da ottenere tolto. In questo caso, l’opzione migliore è quella di negoziare con il creditore di segnalazione. Se offri di pagare il vecchio debito per intero, potrebbero essere disposti a rimuovere la voce negativa dal tuo rapporto.

Richieste di avviamento

Naturalmente, dal momento che hai fatto default sul debito, potresti non avere i mezzi per pagarlo. Se non è possibile effettuare pagamenti sul prestito che si desidera aver rimosso dal vostro rapporto di credito, è ancora la pena chiedere al creditore di farlo fuori la bontà del loro cuore. Il peggio che possono dire è no, e potrebbero essere indulgenti, soprattutto se sei redditizio in qualche altro modo e vogliono mantenere il vostro business.

Se nessuna di queste strategie funziona, potresti semplicemente dover aspettare il problema. Non è l’ideale, dal momento che il danno può limitare le opzioni di credito, ma il prestito verrà rimosso dal vostro rapporto dopo sette anni.

E nel frattempo, ci sono altre strategie si può prendere che vi aiuterà a ricostruire il tuo punteggio di credito.

Come ricostruire il tuo punteggio di credito dopo payday loan damage

Costruire un buon credito è un gioco a lungo termine. Una grande percentuale del tuo punteggio di credito sta dimostrando disciplina con il vostro credito ai creditori per un lungo periodo.

Se hai danneggiato il tuo punteggio per inadempienza su un prestito di giorno di paga, sta andando a prendere tempo per ricostruirlo, non importa quale. Dopo tutto, non c’è molto che si può fare per accelerare la crescita dell’età media dei vostri conti di credito.

Ma se si dà un’occhiata alla formula abbiamo discusso in precedenza per il calcolo del punteggio di credito, vedrete che ci sono una manciata di modi che si può attivamente guidare il vostro punteggio di credito in tempi relativamente brevi.

Ecco alcuni buoni esempi:

- Ridurre i saldi in sospeso: L’utilizzo del credito è uno dei maggiori fattori nel calcolo del punteggio di credito. Il modo migliore per ridurre l’utilizzo e aumentare il punteggio di credito è quello di pagare i saldi in sospeso, soprattutto sui conti in cui si sta avvicinando il limite.

- Aumentare i limiti di credito complessivo: Naturalmente, il saldo è solo la metà del calcolo di utilizzo. Se è possibile aumentare il credito totale disponibile (il denominatore nel calcolo di utilizzo) si può avere un effetto simile. Questo potrebbe essere difficile se il tuo punteggio ha abbassato in modo significativo il merito di credito, ma si può essere in grado di ottenere un creditore per aumentare il limite di credito se si dispone di un buon rapporto con loro.

- Aprire nuovi tipi di conti: Se non è possibile ottenere il vostro prestatore esistente per aumentare il limite sul tuo conto corrente di credito, si può essere in grado di qualificarsi per un prestito o carta di credito con un altro prestatore che è più incline a prestare a qualcuno ricostruire il loro credito. Questo può anche raddoppiare come un modo per diversificare il tipo e il numero dei vostri conti di credito.

Mentre questi hanno il potenziale per guidare il tuo punteggio in fretta, c’è un limite alla loro efficacia. Il resto sta per venire giù per la vostra disciplina a lungo termine.

La linea di fondo

Effettuare i pagamenti in tempo, ogni volta. Cercate di evitare di prendere più payday loans dal momento che quelli sono così difficili da rimborsare e sono ciò che ti ha messo nei guai in primo luogo. Infatti, più del 90% dei mutuatari payday loan finiscono per rimpiangere il loro prestito di giorno di paga.

Se stai lottando per tenere il passo con i vostri prestiti di giorno di paga, debito martello può aiutare. Siamo specializzati nell’aiutare le persone a uscire dalla trappola payday loan, quindi se stai cercando di evitare inadempienti e danneggiare il tuo punteggio di credito, contattaci oggi.