Los préstamos de día de pago son deficientes en muchos aspectos. Son ridículamente caros, a menudo depredadores, y constantemente atrapan a prestatarios que no tienen otra fuente de apoyo financiero. Pero, ¿cómo afectan los préstamos de día de pago a su puntaje de crédito?

Por lo general, solo afectan a su puntuación cuando no los devuelve a tiempo. Desafortunadamente, la probabilidad de incumplimiento es mucho mayor con los préstamos de día de pago que con otras fuentes de financiamiento. Esta guía explorará la conexión entre los préstamos de día de pago y su crédito para ayudarlo a prevenir o recuperarse de cualquier daño causado a su puntaje.

Tabla de Contenidos

¿Cómo se calculan los puntajes de crédito?

Antes de que pueda comprender completamente cómo un préstamo de día de pago afecta su puntaje de crédito, primero debe saber cómo calculan los prestamistas su puntaje de crédito.

Los prestamistas calculan su puntaje de crédito aplicando un algoritmo propietario a la información de sus informes de crédito. Pueden usar cualquiera de una docena de métodos, pero la mayoría gira en torno a los mismos cinco criterios básicos.

En orden aproximado de importancia, esos criterios son:

- Utilización de crédito y saldos pendientes

- Historial de pagos y historial general

- Duración del historial de crédito y antigüedad de las cuentas

- Número y diversidad de cuentas de crédito

- Actividad crediticia reciente, especialmente solicitudes de deuda nueva

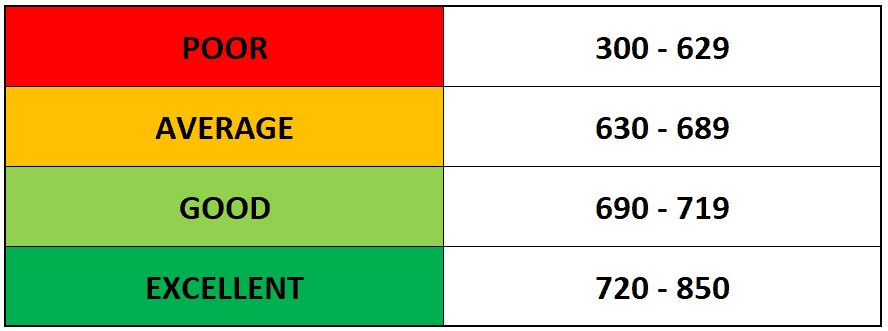

Los prestamistas aplican su fórmula preferida a los detalles en uno o más de sus informes de crédito de las tres agencias de crédito principales: Equifax, Experian y TransUnion.La puntuación resultante es una representación aproximada en una escala de 300 a 850 de lo arriesgado que sería para ellos prestarte.

¿Los préstamos de día de pago tienen un impacto directo en su puntaje de crédito?

Los prestamistas de día de pago generalmente no reportan su actividad diaria a ninguna de las tres agencias de crédito principales, lo que significa que ni el acto de tomar un préstamo de día de pago ni hacer pagos para obtenerlo aparecerán en su informe de crédito.

Debido a que estas actividades no se registran, los prestamistas tradicionales no las incluirán en sus cálculos y no tendrán un impacto en su puntaje de crédito.

Eso puede sonar positivo a primera vista, pero es solo otro elemento en la larga lista de razones para evitar los préstamos de día de pago. Pagar con éxito un préstamo (incluso un préstamo de día de pago) generalmente aumentará su puntaje de crédito.

Pero la mayoría de los prestamistas de día de pago no informan de su buen comportamiento, por lo que generalmente no puede usarlos para reconstruir su crédito. Mantienen todos tus pagos en secreto until hasta que dejas de hacerlos.

Cómo los préstamos de día de pago pueden afectar su puntaje de crédito

Cuando no devuelve su préstamo de día de pago (lo que los estudios han demostrado que la mitad de los prestatarios eventualmente lo hacen), su prestamista tiene algunas maneras de tratar de cobrar. Y desafortunadamente, casi todos ellos afectarán negativamente su puntaje de crédito.

Por lo general, eso se parece a uno de los siguientes:

- Cobradores de deudas: Si su prestamista de día de pago decide vender su préstamo a un cobrador de deudas, el cobrador no estará obligado a mantener su incumplimiento en secreto de las agencias de crédito.

- Demandas: Su prestamista de día de pago tiene el derecho de demandarlo cuando usted incumple los términos de su préstamo de día de pago. Si usted va a la corte y falló en contra (ya sea porque eres culpable o simplemente no se muestran), será informado a la oficina de crédito y dañar su puntaje de crédito.

Para colmo, una cuenta en cobros y una demanda perdida tienen un impacto negativo en su» historial de pagos», que desempeña uno de los roles más importantes en el cálculo de su puntuación.

Los préstamos de día de pago son, una vez más, lo peor de ambos mundos: No recibirá ninguna recompensa por buen comportamiento o uso responsable, pero definitivamente recibirá un castigo por incumplimiento.

Cómo evitar el daño crediticio de los préstamos de día de pago

Es difícil sacar préstamos de día de pago sin quemarse eventualmente, pero es teóricamente posible. Si los usa de manera responsable e inteligente, es posible que pueda evitar dañar su puntaje de crédito.

Primero, tendrá que ser particular al elegir un prestamista de día de pago. Busque uno que no realice una investigación difícil antes de prestarle.

Una consulta difícil ocurre cuando un prestamista extrae su historial de crédito, y demasiados pueden reducir su puntaje de crédito en unos pocos puntos. Muchos prestamistas de día de pago no requieren una verificación de crédito, pero no debe asumir que ese es el caso sin verificar dos veces.

En segundo lugar, deberá asegurarse de que puede devolver su préstamo a tiempo y en su totalidad. Si alguna vez incumples con un préstamo de día de pago, verás un impacto significativo en tu puntaje de crédito de una manera u otra.

¿Puede eliminar préstamos de día de pago de su informe de crédito?

Si uno o más préstamos de día de pago terminan en su informe de crédito y están dañando su puntaje de crédito, se necesitará mucho tiempo, esfuerzo o ambos para eliminarlos.

Dicho esto, hay algunas maneras de arreglar su crédito o de que le quiten un préstamo de día de pago (o cualquier otra deuda) de su informe de crédito.

Las formas más comunes son:

Impugnar un error

Si cree que un préstamo de día de pago se ha ingresado por error en su informe de crédito, puede escribir a una oficina de crédito y solicitar que se investigue el error y potencialmente se elimine. Si encuentra un error administrativo o ha sido víctima de robo de identidad, esta es la mejor manera de retirar un préstamo de día de pago de su informe de crédito.

Negocie con su prestamista

Si el préstamo que está tratando de eliminar no se debe a un error y pertenece a su informe de crédito, será mucho más difícil quitarlo. En este caso, su mejor opción es negociar con el prestamista informante. Si usted ofrece pagar la deuda antigua en su totalidad, es posible que estén dispuestos a eliminar la entrada negativa de su informe.

Solicitudes de fondo de comercio

Por supuesto, dado que incumplió la deuda, es posible que no tenga los medios para pagarla. Si no puede hacer los pagos del préstamo que desea retirar de su informe de crédito, vale la pena pedirle al prestamista que lo haga por la bondad de su corazón. Lo peor que pueden decir es que no, y pueden ser indulgentes, especialmente si eres rentable de alguna otra manera y quieren mantener tu negocio.

Si ninguna de estas estrategias funciona, es posible que simplemente tenga que esperar el problema. No es ideal, ya que el daño puede limitar sus opciones de crédito, pero el préstamo se eliminará de su informe después de siete años.

Y mientras tanto, hay otras estrategias que puede tomar que le ayudarán a reconstruir su puntaje de crédito.

Cómo reconstruir su puntaje de crédito después del daño del préstamo de día de pago

Construir un buen crédito es un juego a largo plazo. Un gran porcentaje de su puntaje de crédito está demostrando disciplina con su crédito a los prestamistas durante un largo período.

Si has dañado tu puntuación al incumplir un préstamo de día de pago, llevará tiempo reconstruirlo, pase lo que pase. Después de todo, no hay mucho que pueda hacer para acelerar el crecimiento de la edad promedio de sus cuentas de crédito.

Pero si echa un vistazo a la fórmula que discutimos anteriormente para calcular su puntaje de crédito, verá que hay un puñado de maneras en las que puede aumentar activamente su puntaje de crédito con relativa rapidez.

Aquí hay algunos buenos ejemplos:

- Reduzca sus saldos pendientes: La utilización de su crédito es uno de los factores más importantes para calcular su puntaje de crédito. La mejor manera de reducir su utilización y aumentar su puntaje de crédito es pagar sus saldos pendientes, especialmente en las cuentas donde se está acercando a su límite.

- Aumente sus límites de crédito generales: Por supuesto, su saldo pendiente es solo la mitad del cálculo de utilización. Si puede aumentar su crédito total disponible (el denominador en el cálculo de utilización), puede tener un efecto similar. Esto puede ser difícil si su puntaje ha reducido significativamente su solvencia, pero es posible que pueda conseguir que un prestamista aumente su límite de crédito si tiene una buena relación con ellos.

- Abra nuevos tipos de cuentas: Si no puede conseguir que su prestamista actual aumente el límite de su cuenta de crédito actual, es posible que pueda calificar para un préstamo o tarjeta de crédito con otro prestamista que esté más inclinado a prestar a alguien que reconstruya su crédito. Esto también puede ser una forma de diversificar el tipo y el número de sus cuentas de crédito.

Si bien estos tienen el potencial de aumentar su puntuación rápidamente, su efectividad tiene un límite. El resto se reducirá a su disciplina a largo plazo.

La línea de fondo

Realice sus pagos a tiempo, siempre. Trate de evitar tomar más préstamos de día de pago, ya que son tan difíciles de pagar y son lo que lo metió en problemas en primer lugar. De hecho, más del 90% de los prestatarios de préstamos de día de pago terminan lamentando su préstamo de día de pago.

Si está luchando para mantenerse al día con sus préstamos de día de pago, Debt Hammer puede ayudarlo. Nos especializamos en ayudar a las personas a salir de la trampa de los préstamos de día de pago, por lo que si desea evitar incumplir y dañar su puntaje de crédito, contáctenos hoy mismo.