Zahltagdarlehen sind in vielerlei Hinsicht mangelhaft. Sie sind lächerlich teuer, oft räuberisch und fangen konsequent Kreditnehmer ein, die keine andere finanzielle Unterstützung haben. Aber wie Zahltag Darlehen beeinflussen Ihre Kredit-Score?

In der Regel wirken sie sich nur dann auf Ihre Punktzahl aus, wenn Sie sie nicht rechtzeitig zurückzahlen. Leider ist die Ausfallwahrscheinlichkeit bei Zahltagdarlehen viel höher als bei anderen Finanzierungsquellen. Dieser Leitfaden wird die Verbindung zwischen Zahltagdarlehen und Ihrem Kredit untersuchen, um Ihnen zu helfen, Schäden an Ihrer Punktzahl zu verhindern oder zu beheben.

Inhaltsverzeichnis

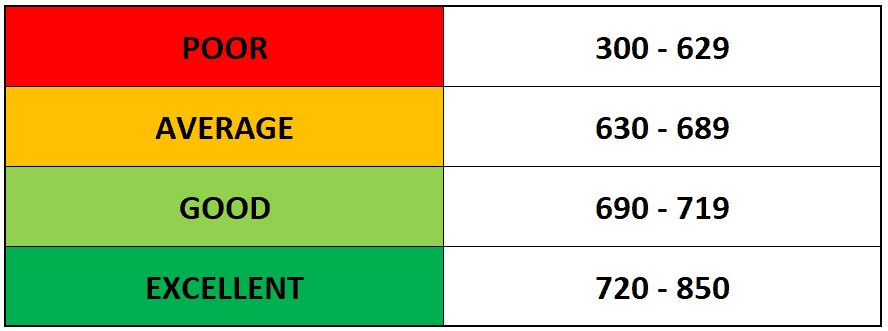

Wie werden Kredit-Scores berechnet?

Bevor Sie vollständig verstehen können, wie sich ein Zahltagdarlehen auf Ihre Kreditwürdigkeit auswirkt, müssen Sie zunächst wissen, wie Kreditgeber Ihre Kreditwürdigkeit berechnen.

Kreditgeber berechnen Ihre Kreditwürdigkeit, indem sie einen proprietären Algorithmus auf die Informationen in Ihren Kreditberichten anwenden. Sie können jede von einem Dutzend Methoden verwenden, aber die meisten drehen sich um die gleichen fünf grundlegenden Kriterien.

In ungefährer Reihenfolge ihrer Wichtigkeit sind diese Kriterien:

- Kreditauslastung und ausstehende Salden

- Zahlungshistorie und allgemeine Erfolgsbilanz

- Länge der Kredithistorie und Alter der Konten

- Anzahl und Vielfalt der Kreditkonten

- Jüngste Kreditaktivitäten, insbesondere Anträge auf Neuverschuldung

Kreditgeber wenden ihre bevorzugte Formel auf die Details im Kredit an

Haben Zahltag Darlehen einen direkten Einfluss auf Ihre Kredit-Score?

Zahltag Kreditgeber in der Regel nicht melden ihre Tag-zu-Tag-Aktivität zu einem der drei großen Kreditauskunfteien, was bedeutet, dass weder der Akt der Aufnahme eines Zahltagdarlehens oder Zahlungen in Richtung es wird auf Ihrer Kredit-Bericht.

Da diese Aktivitäten nicht aufgezeichnet werden, nehmen traditionelle Kreditgeber sie nicht in ihre Berechnungen auf und haben keinen Einfluss auf Ihre Kreditwürdigkeit.

Das mag auf den ersten Blick positiv klingen, ist aber nur ein weiterer Punkt in der langen Liste der Gründe, Zahltagdarlehen zu vermeiden. Die erfolgreiche Auszahlung eines Darlehens (auch eines Zahltagdarlehens) erhöht im Allgemeinen Ihre Kreditwürdigkeit.

Die meisten Zahltagkreditgeber melden Ihr gutes Verhalten jedoch nicht, sodass Sie sie normalerweise nicht zum Wiederaufbau Ihres Kredits verwenden können. Sie halten alle Ihre Zahlungen geheim … bis Sie aufhören, sie zu machen.

Wie Zahltagdarlehen Ihre Kreditwürdigkeit beeinflussen können

Wenn Sie Ihr Zahltagdarlehen nicht zurückzahlen (was Studien gezeigt haben, dass die Hälfte der Kreditnehmer dies letztendlich tut), hat Ihr Kreditgeber einige Möglichkeiten zu sammeln. Und leider werden fast alle von ihnen Ihre Kreditwürdigkeit negativ beeinflussen.

Normalerweise sieht das wie folgt aus:

- Inkassobüros: Wenn Ihr Zahltagkreditgeber beschließt, Ihr Darlehen an einen Inkassobüro zu verkaufen, ist der Inkassobüro nicht verpflichtet, Ihren Zahlungsausfall vor den Kreditauskunfteien geheim zu halten.

- Klagen: Ihr Zahltagkreditgeber hat das Recht, Sie zu verklagen, wenn Sie gegen die Bedingungen Ihres Zahltagdarlehens verstoßen. Wenn Sie vor Gericht gestellt und entschieden werden (entweder weil Sie schuldig sind oder einfach nicht auftauchen), wird dies einem Kreditbüro gemeldet und Ihre Kreditwürdigkeit beschädigt.

Um das Ganze abzurunden, wirken sich ein Konto in Sammlungen und eine verlorene Klage negativ auf Ihre „Zahlungshistorie“ aus, die eine der größten Rollen bei der Berechnung Ihrer Punktzahl spielt.

Zahltagdarlehen sind wieder einmal das Schlimmste aus beiden Welten: Sie erhalten keine Belohnung für gutes Benehmen oder verantwortungsvollen Umgang, aber Sie werden definitiv bestraft, wenn Sie in Verzug geraten.

So vermeiden Sie Kreditschäden durch Zahltagdarlehen

Es ist schwierig, Zahltagdarlehen aufzunehmen, ohne sich irgendwann zu verbrennen, aber es ist theoretisch möglich. Wenn Sie sie verantwortungsvoll und intelligent einsetzen, können Sie möglicherweise vermeiden, Ihre Kreditwürdigkeit zu beschädigen.

Zunächst müssen Sie bei der Auswahl eines Zahltag-Kreditgebers besonders vorsichtig sein. Suchen Sie nach jemandem, der keine harte Untersuchung durchführt, bevor er Ihnen Kredite vergibt.

Eine harte Untersuchung passiert, wenn ein Kreditgeber Ihre Kredit-Geschichte zieht, und zu viele können Ihre Kredit-Score um ein paar Punkte senken. Viele Zahltagkreditgeber benötigen keine Bonitätsprüfung, aber Sie sollten nicht davon ausgehen, dass dies ohne doppelte Überprüfung der Fall ist.

Zweitens müssen Sie sicherstellen, dass Sie Ihr Darlehen pünktlich und vollständig zurückzahlen können. Wenn Sie jemals auf ein Zahltagdarlehen in Verzug geraten, werden Sie auf die eine oder andere Weise einen erheblichen Einfluss auf Ihre Kreditwürdigkeit haben.

Können Sie Zahltagdarlehen aus Ihrer Kreditauskunft entfernen?

Wenn ein oder mehrere Zahltagdarlehen in Ihrer Kreditauskunft landen und Ihre Kreditwürdigkeit schädigen, wird es viel Zeit, Mühe oder beides kosten, sie entfernen zu lassen.

Das heißt, es gibt ein paar Möglichkeiten für Sie, Ihren Kredit zu reparieren oder ein Zahltagdarlehen (oder eine andere Schuld) von Ihrem Kredit-Bericht zu entfernen.

Die gängigsten Methoden sind:

Einen Fehler bestreiten

Wenn Sie der Meinung sind, dass ein Zahltagdarlehen fälschlicherweise in Ihre Kreditauskunft eingegeben wurde, können Sie an eine Kreditauskunftei schreiben und verlangen, dass der Fehler untersucht und möglicherweise entfernt wird. Wenn Sie einen Schreibfehler finden oder Opfer eines Identitätsdiebstahls geworden sind, ist dies der beste Weg, um ein Zahltagdarlehen aus Ihrer Kreditauskunft zu entfernen.

Verhandeln Sie mit Ihrem Kreditgeber

Wenn das Darlehen, das Sie entfernen möchten, nicht auf einen Fehler zurückzuführen ist und in Ihre Kreditauskunft gehört, wird es viel schwieriger, es abzunehmen. In diesem Fall ist es am besten, mit dem meldenden Kreditgeber zu verhandeln. Wenn Sie anbieten, die alten Schulden vollständig zu bezahlen, sind sie möglicherweise bereit, den negativen Eintrag aus Ihrem Bericht zu entfernen.

Goodwill-Anfragen

Da Sie mit der Schuld in Verzug geraten sind, haben Sie möglicherweise nicht die Mittel, sie zu begleichen. Wenn Sie keine Zahlungen für das Darlehen leisten können, das Sie aus Ihrer Kreditauskunft entfernen möchten, lohnt es sich immer noch, den Kreditgeber zu bitten, dies aus der Güte seines Herzens zu tun. Das Schlimmste, was sie sagen können, ist nein, und sie könnten nachsichtig sein, besonders wenn Sie auf andere Weise profitabel sind und sie Ihr Geschäft behalten wollen.

Wenn keine dieser Strategien funktioniert, müssen Sie das Problem möglicherweise einfach abwarten. Es ist nicht ideal, da der Schaden Ihre Kreditoptionen einschränken kann, aber das Darlehen wird nach sieben Jahren aus Ihrem Bericht entfernt.

Und in der Zwischenzeit gibt es andere Strategien, die Sie ergreifen können, um Ihre Kredit-Score wieder aufzubauen.

Wie Sie Ihre Kredit-Score nach Zahltag Darlehen Schaden wieder aufzubauen

Der Aufbau guter Kredit ist ein langfristiges Spiel. Ein großer Prozentsatz Ihrer Kredit-Score zeigt Disziplin mit Ihrem Kredit an Kreditgeber über einen langen Zeitraum.

Wenn Sie Ihre Punktzahl beschädigt haben, indem Sie ein Zahltagdarlehen in Verzug gebracht haben, wird es einige Zeit dauern, es wieder aufzubauen, egal was passiert. Schließlich gibt es nicht viel, was Sie tun können, um das Wachstum des Durchschnittsalters Ihrer Kreditkonten zu beschleunigen.

Wenn Sie sich jedoch die Formel ansehen, die wir oben zur Berechnung Ihres Kredit-Scores besprochen haben, werden Sie feststellen, dass es eine Handvoll Möglichkeiten gibt, wie Sie Ihren Kredit-Score relativ schnell aktiv steigern können.

Hier ein paar gute Beispiele:

- Reduzieren Sie Ihre ausstehenden Salden: Ihre Kreditauslastung ist einer der größten Faktoren bei der Berechnung Ihrer Kredit-Score. Der beste Weg, um Ihre Auslastung zu senken und Ihre Kreditwürdigkeit zu erhöhen, besteht darin, Ihre ausstehenden Guthaben zurückzuzahlen, insbesondere auf den Konten, auf denen Sie sich Ihrem Limit nähern.

- Erhöhen Sie Ihre Kreditlimits insgesamt: Ihr ausstehender Saldo macht natürlich nur die Hälfte der Nutzungsberechnung aus. Wenn Sie Ihr verfügbares Gesamtguthaben (den Nenner in der Nutzungsberechnung) erhöhen können, können Sie einen ähnlichen Effekt erzielen. Dies kann schwierig sein, wenn Ihre Punktzahl Ihre Kreditwürdigkeit erheblich gesenkt hat, aber Sie können möglicherweise einen Kreditgeber dazu bringen, Ihr Kreditlimit zu erhöhen, wenn Sie eine gute Beziehung zu ihm haben.

- Öffnen Sie neue Arten von Konten: Wenn Sie Ihren bestehenden Kreditgeber nicht dazu bringen können, das Limit Ihres aktuellen Kreditkontos zu erhöhen, können Sie sich möglicherweise für ein Darlehen oder eine Kreditkarte bei einem anderen Kreditgeber qualifizieren, der eher dazu neigt, jemandem zu leihen, der seinen Kredit wiederaufbaut. Dies kann auch als eine Möglichkeit dienen, die Art und Anzahl Ihrer Kreditkonten zu diversifizieren.

Während diese das Potenzial haben, Ihre Punktzahl schnell zu steigern, gibt es eine Grenze für ihre Wirksamkeit. Der Rest hängt von Ihrer langfristigen Disziplin ab.

Das Endergebnis

Machen Sie Ihre Zahlungen pünktlich, jedes Mal. Versuchen Sie zu vermeiden, weitere Zahltagdarlehen aufzunehmen, da diese so schwer zurückzuzahlen sind und Sie in erster Linie in Schwierigkeiten gebracht haben. In der Tat, mehr als 90% der Zahltag Darlehen Kreditnehmer am Ende bereuen ihre Zahltag Darlehen.

Wenn Sie Schwierigkeiten haben, mit Ihren Zahltagdarlehen Schritt zu halten, kann Debt Hammer helfen. Wir sind darauf spezialisiert, Menschen zu helfen, aus der Zahltagdarlehensfalle herauszukommen, wenn Sie also vermeiden möchten, dass Ihr Kredit-Score in Verzug gerät und beschädigt wird, kontaktieren Sie uns noch heute.