Wie viel Geld brauchen Sie, um bequem in Rente zu gehen? $1 Million? $2 Millionen? Mehr?

Die häufigste Faustregel ist, dass die durchschnittliche Person ungefähr 80% ihres Vorruhestandseinkommens benötigt, um nach ihrer Pensionierung den gleichen Lebensstil aufrechtzuerhalten. Es gibt jedoch mehrere Faktoren zu berücksichtigen, und nicht alle diese Einnahmen müssen aus Ihren Ersparnissen stammen. In diesem Sinne finden Sie hier eine Anleitung zur Berechnung, wie viel Geld Sie für den Ruhestand benötigen.

Es geht nicht um Geld, es geht um Einkommen

Ein wichtiger Punkt bei der Bestimmung Ihrer „Rentennummer“ ist, dass es nicht darum geht, einen bestimmten Betrag an Ersparnissen zu bestimmen. Zum Beispiel ist das häufigste Ruhestandsziel unter Amerikanern ein 1-Millionen-Dollar-Notgroschen. Aber das ist fehlerhafte Logik.

Bildquelle: Getty Images.

Der wichtigste Faktor bei der Bestimmung, wie viel Sie in Rente gehen müssen, ist, ob Sie genug Geld haben, um das Einkommen zu schaffen, das Sie benötigen, um Ihre gewünschte Lebensqualität nach Ihrer Pensionierung zu unterstützen. Wird ein Sparguthaben von 1 Million US-Dollar es Ihnen ermöglichen, für immer genug Einkommen zu erzielen? Vielleicht, aber vielleicht nicht. Das werden wir in den nächsten Abschnitten feststellen.

Also, wie viel Einkommen brauchst du?

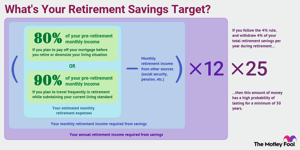

In diesem Sinne sollten Sie davon ausgehen, dass Sie etwa 80% Ihres Vorruhestandseinkommens benötigen, um Ihre Lebenshaltungskosten im Ruhestand zu decken. Mit anderen Worten, wenn Sie jetzt 100.000 US-Dollar verdienen, benötigen Sie nach diesem Prinzip etwa 80.000 US-Dollar pro Jahr (in heutigen US-Dollar), nachdem Sie in Rente gegangen sind.

Die Idee ist, dass Sie nach Ihrer Pensionierung bestimmte Ausgaben eliminieren können. Sie müssen nicht mehr für den Ruhestand sparen (offensichtlich), und Sie könnten weniger für Pendelkosten und andere Kosten im Zusammenhang mit der Arbeit ausgeben.

Nun, diese Strategie für den Ruhestand ist nicht für jeden perfekt, und Sie möchten sie möglicherweise basierend auf der Art des Ruhestands, den Sie planen, nach oben oder unten anpassen und ob Ihre Ausgaben erheblich unterschiedlich sein werden.

Wenn Sie beispielsweise planen, im Ruhestand häufig zu reisen, sollten Sie 90% bis 100% Ihres Vorruhestandseinkommens anstreben. Auf der anderen Seite, wenn Sie planen, Ihre Hypothek zu tilgen, bevor Sie in Rente gehen oder Ihre Lebenssituation verkleinern, können Sie in der Lage sein, bequem auf weniger als 80% zu leben.

Nehmen wir an, Sie betrachten sich als den typischen Rentner. Zwischen Ihnen und Ihrem Ehepartner haben Sie derzeit ein Jahreseinkommen von 120.000 US-Dollar. Basierend auf dem 80% -Prinzip können Sie davon ausgehen, dass Sie nach Ihrer Pensionierung ein Jahreseinkommen von etwa 96.000 US-Dollar benötigen, was 8.000 US-Dollar pro Monat entspricht.

Verdienen Sie bis zu 17.166 USD an zusätzlichen Sozialversicherungsleistungen „

Soziale Sicherheit, Renten und andere zuverlässige Einkommensquellen

Die gute Nachricht ist, dass Sie, wenn Sie wie die meisten Menschen sind, Hilfe von anderen Quellen als Ihren Ersparnissen erhalten. Zum Beispiel ersetzt die soziale Sicherheit etwa 40% des Vorruhestandseinkommens des durchschnittlichen Amerikaners von selbst. Der Prozentsatz ist in der Regel niedriger als dieser für Rentner mit höherem Einkommen, aber für die meisten Menschen ist die soziale Sicherheit eine bedeutende Einkommensquelle.

Wenn Sie sich nicht sicher sind, wie viel Sie erwarten können, überprüfen Sie Ihre neueste Sozialversicherungserklärung oder erstellen Sie ein My Social Security-Konto, um eine gute Schätzung basierend auf Ihrer Arbeitshistorie zu erhalten.

Wenn Sie Renten aus aktuellen oder früheren Jobs haben, achten Sie darauf, diese in diesem Schritt zu berücksichtigen. Das gleiche gilt für alle anderen vorhersehbaren und dauerhaften Einkommensquellen – zum Beispiel, wenn Sie eine Rente gekauft haben, die nach Ihrer Pensionierung einsetzt.

Wenn wir unser Beispiel eines Paares fortsetzen, das ein monatliches Einkommen von 8.000 US-Dollar benötigt, um in Rente zu gehen, nehmen wir an, jeder Ehepartner erwartet 1.500 US-Dollar pro Monat von der Sozialversicherung, und ein Ehepartner hat auch eine monatliche Rente von 1.000 US-Dollar. Dies bedeutet, dass von den 8.000 US-Dollar an monatlichem Einkommensbedarf 4.000 US-Dollar aus anderen Quellen als Ersparnissen stammen.

Zusammenfassend können Sie also das monatliche Renteneinkommen schätzen, das Sie mit dieser Formel generieren müssen:

Erforderliches monatliches Einkommen = Geschätzte monatliche Ruhestandskosten – Monatliches Ruhestandseinkommen aus anderen Quellen

Wie viel Ersparnisse benötigen Sie, um in Rente zu gehen?

Lassen Sie uns nun bestimmen, wie viel Ersparnisse Sie benötigen, um in Rente zu gehen. Nachdem Sie herausgefunden haben, wie viel Einkommen Sie aus Ihren Ersparnissen generieren müssen, müssen Sie im nächsten Schritt berechnen, wie groß Ihr Notgroschen für den Ruhestand sein muss, um auf Dauer so viel Einkommen erzielen zu können.

Ein Rentenrechner ist eine Option, oder Sie können die „4% -Regel“ verwenden.“ Während die 4% -Regel zugegebenermaßen ihre Mängel hat, ist sie ein guter Ausgangspunkt für die Bestimmung eines sicheren jährlichen Auszahlungsbetrags.

Die 4% -Regel besagt, dass Sie in Ihrem ersten Rentenjahr 4% Ihrer Altersvorsorge abheben können. Also, wenn Sie $ 1 Million gespart haben, würden Sie $ 40.000 während Ihres ersten pensionierten Jahres entweder in einem Pauschalbetrag oder als eine Reihe von Zahlungen herausnehmen. In den folgenden Jahren des Ruhestands würden Sie diesen Betrag nach oben anpassen, um mit den steigenden Lebenshaltungskosten Schritt zu halten.

Die wichtigste Überlegung bei der Entscheidung, wie viel Sie in Rente gehen müssen, ist, ob Sie genug Geld haben, um das Einkommen zu schaffen, das Sie benötigen, um Ihre gewünschte Lebensqualität nach Ihrer Pensionierung zu unterstützen.

Die Idee ist, dass Sie sich, wenn Sie dieser Regel folgen, keine Sorgen machen müssen, dass Ihnen im Ruhestand das Geld ausgeht. Insbesondere soll die 4% -Regel sicherstellen, dass Ihr Geld mit hoher Wahrscheinlichkeit mindestens 30 Jahre hält.

Um ein Altersvorsorgeziel basierend auf der 4% -Regel zu berechnen, verwenden Sie die folgende Formel:

Altersvorsorgeziel = erforderliches Jahreseinkommen x 25

In Fortsetzung unseres Beispiels haben wir im vorherigen Abschnitt gesehen, dass unser Paar 4.000 USD pro Monat (48.000 USD pro Jahr) aus seinen Ersparnissen benötigen würde. In diesem Fall sollte unser Paar also 1,2 Millionen US-Dollar an Altersvorsorge anstreben, um ein nachhaltiges Renteneinkommen von 48.000 US-Dollar pro Jahr zu erzielen.

Die Quintessenz zu den Altersvorsorgezielen

Es gibt keine perfekte Methode zur Berechnung Ihres Altersvorsorgeziels. Die Anlageperformance variiert im Laufe der Zeit und es kann schwierig sein, Ihren tatsächlichen Einkommensbedarf genau zu projizieren.

Darüber hinaus lohnt es sich, andere Überlegungen zu erwähnen. Zum einen sind nicht alle Altersvorsorgepläne gleich, wenn es um Einkommen geht. Geld, das Sie von einer traditionellen IRA oder 401 (k) abheben, gilt als zu versteuerndes Einkommen. Auf der anderen Seite ist jedes Geld, das Sie von einer Roth IRA oder Roth 401 (k) abheben, in der Regel überhaupt nicht steuerpflichtig, was die Berechnung etwas ändern kann.

Das ist nur ein Beispiel, und es gibt auch andere mögliche Überlegungen. Während wir versuchen, die groben Striche hier zu präsentieren, ist es immer noch eine gute Idee, einen Finanzberater zu konsultieren, der nicht nur ein Altersvorsorgeziel auf Ihre spezielle Situation zuschneiden kann, sondern auch helfen kann, Sie auf den richtigen Weg mit einem Spar- und Investitionsplan, der sicherstellen kann, dass Sie Ihre Ziele erreichen.

Mit den in diesem Artikel beschriebenen Methoden erhalten Sie eine gute Vorstellung davon, wie viel Sie sparen müssen, um bequem in Rente gehen zu können. Denken Sie daran, dass dies keine perfekte Methode ist, sondern ein Ausgangspunkt, um zu beurteilen, wo Sie sich befinden und welche Anpassungen Sie möglicherweise vornehmen müssen, um dorthin zu gelangen, wo Sie sein müssen.

Experte Q&A

The Motley Fool traf sich mit dem Rentenexperten David John, einem leitenden strategischen Politikberater am AARP Public Policy Institute.

David C. John, MA, MBA, AARP Leitender politischer Berater. Davids Schwerpunkte sind Altersvorsorge, Renten, Renten, internationale Renten- und Alterssparsysteme sowie PBGC.

The Motley Fool: Aufgrund der COVID-19-Pandemie befürchten viele Amerikaner, dass sie nicht in Rente gehen können. Was raten Sie jemandem, der sich wegen der jüngsten finanziellen Rückschläge Sorgen um den Ruhestand macht?

David John: Wenn es Ihre Gesundheit, Ihre familiären Verpflichtungen und Ihr Jobstatus zulassen, arbeiten Sie länger als zuvor. Die zusätzliche Zeit ermöglicht es Ihnen, mehr zu sparen und die Märkte weiterhin von früheren Verlusten zu erholen. Am wichtigsten ist, dass Sie Ihre Sozialversicherung so lange wie möglich verzögern, damit Sie einen größeren, inflationsgeschützten Vorteil haben.

The Motley Fool: Es gibt keine festen Regeln darüber, wann wir in Rente gehen oder wie viel wir hätten sparen sollen, aber welche drei Ratschläge würden Sie jemandem geben, der gerade sein erstes Rentenkonto eröffnet?

David John:

- Machen Sie das Sparen zu einer Priorität und tragen Sie einen konsistenten Prozentsatz Ihres Einkommens bei, der im Laufe der Zeit jeden Zahltag wächst.

- Investieren Sie nur in eine diversifizierte Option wie einen Zieldatumsfonds, der passive Indexfonds verwendet. Versuchen Sie nicht, den Markt mit Ihrem Rentengeld zu schlagen.

- Nehmen Sie keine Auszahlung vor, es sei denn, Sie müssen dies unbedingt tun. Starten Sie stattdessen zusätzlich zu Ihrem Rentenkonto einen separaten Notfallfonds.