avskrivningar låter som en komplicerad affärsperiod, men när du förstår hur viktigt det är för ditt företag kommer det att bli mycket mer intressant.

när du köper en utrustning spenderar ditt företag pengar. När du använder objektet minskar mängden pengar du skulle kunna få för det om du sålde det till någon annan.

denna värdeminskning dras av från skattekostnaderna över utrustningens livslängd istället för allt på en gång.

Hur kan du beräkna det på egen hand?

denna artikel kommer att förklara de viktigaste komponenterna i avskrivningar och fyra huvudmetoder för beräkning av avskrivningar.

när du har läst den är du redo att avskriva tillgångar och spara pengar på lång sikt.

i den här artikeln…

Vad är Utrustningsavskrivningar

Utrustningsavskrivningar är ett mått som visar hur mycket värde din utrustning förlorar årligen genom regelbunden användning.

naturligtvis är dina tillgångar värda mindre nu än de var när du först köpte dem på grund av frekvent användning, oavsett hur bra ditt underhåll är.

avskrivningar visar exakt hur mycket värde en tillgång förlorar över tiden.

Tänk på avskrivningar när du planerar underhåll också – det kanske inte är ekonomiskt lönsamt att investera i vård av föremål som redan har förlorat mycket av sitt värde.

när en äldre tillgång går sönder kan det vara klokare att köpa en ny istället för att spendera mer pengar på reparationer än själva tillgången är värd. När allt kommer omkring måste du få en ny så småningom.

utöver det hjälper avskrivningar dig med skatter eftersom du kan skriva av det som en företagskostnad, vilket sparar pengar.

du kan välja din avdragsplan för att sprida dessa utgifter över flera år istället för att spendera mer på en gång.

oavsett avdragsalternativ du väljer, avskrivningar ger dig det exakta värdet på din utrustning och låter dig räkna ut hur mycket mer du vill spendera på den.

informationen du behöver för att beräkna Utrustningsavskrivningar

beräkning av avskrivningar är enkelt om du förstår alla värden som används i processen.

du kan avskriva tillgångar som förväntas vara mer än ett år, de tillgångar du äger och använder i ditt företag för att tjäna intäkter och de vars nyttjandeperiod kan bestämmas.

om ett objekt inte uppfyller alla fyra kriterierna kan du inte avskriva det.

flera metoder för att bestämma avskrivningar som ditt företag kan använda kommer att förklaras i nästa avsnitt, efter de fyra värdena relaterade till avskrivningar.

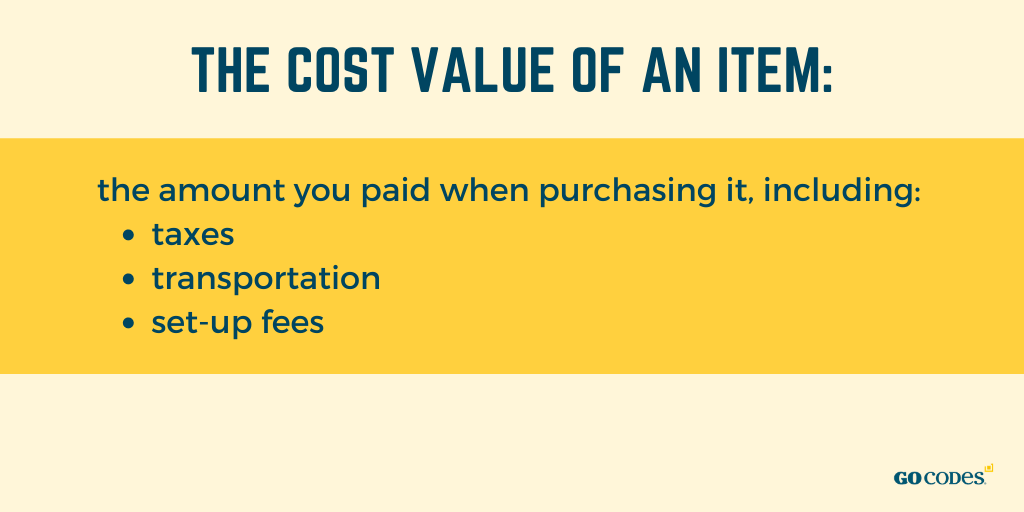

Kostnadsvärde

för att börja komma till värdet av din utrustning, tänk på dess inköpspris.

kostnaden för en artikel är det belopp du betalade när du köpte den, inklusive skatter, transport och uppställningsavgifter.

om ditt företag använder något som det spenderade pengar på är det en tillgång för företaget.

Tänk på att utrustning kan vara antingen fysisk eller icke-fysisk, som immateriella rättigheter.

avskrivningarna för icke-fysiska tillgångar kallas dock avskrivningar. Du bör fokusera på fysisk utrustning när du utarbetar avskrivningar.

innan du beräknar det måste du veta hur mycket du betalat för själva utrustningen, vilket är där kvitton och inköpsbevis är praktiska.

Antag att en tillgångs köpeskilling är $ 5000, men du måste betala $400 i skatter och ytterligare $400 för transport och avbetalning.

sedan är tillgångens totala kostnadsvärde $ 5,800, vilket är det värde du ska använda för avskrivningar istället för det ursprungliga priset.

artikeln kostar ditt företag $5,800, vilket är dess totala kostnadsvärde.

bärgningsvärde

bärgning eller restvärde är det uppskattade beloppet du kan få för din tillgång om du skulle sälja den i slutet av dess livslängd, dvs när du inte kan använda den för sitt ursprungliga syfte längre.

i redovisning är det det belopp som företaget kan få efter nyttjandeperioden.

du kan beräkna detta värde med hjälp av tillgångs-och avskrivningskostnaderna och dess livslängd. En formel som du kan använda för att få bärgningsvärde är:

bärgningsvärde = kostnadsvärde – (årlig avskrivning x nyttjandeperiod)

låt oss säga att du har en tillgång du betalat $200,000. Du väljer att avskriva det med $18,000 varje år under de tio åren av dess livslängd, vilket ger upp till $180,000.

restvärdet är $20,000 i så fall enligt formeln, vilket innebär att du efter tio år borde kunna sälja objektet för $20,000.

om beloppet är försumbart eller för komplicerat att träna, kan du hoppa över det här steget och ersätta det med kostnaden för objektet genom dess livslängd.

när allt kommer omkring är restvärdet helt enkelt en uppskattning eftersom det inte är möjligt att vara säker på värdet på utrustningen fem eller tio år från och med nu.

företag tror vanligtvis att det inte kommer att finnas något bärgningsvärde, dvs att det kommer att vara noll, och de beräknar avskrivningar med det värdet istället.

bokfört värde

bokfört värde för en utrustning är inte det belopp du kan få för det om du bestämmer dig för att sälja det, men dess uppskattning i dina finansiella böcker.

detta värde används för skattemässiga ändamål och olika beräkningar, främst när revisorer måste bestämma hur mycket de kommer att skriva av på avskrivningar.

därför kan du inte beräkna bokfört värde på tillgångar som inte kan skrivas av, till exempel pengar.

bokfört värde är i grunden anskaffningsvärdet för posten minus beloppet av årlig avskrivning multiplicerat med tillgångens ålder.

bokfört värde = kostnadsvärde – (årlig avskrivning x ålder)

till exempel, om ditt objekt kostar dig $20,000 för fem år sedan och du avskriver $2,000 för det varje år, skulle dess bokförda värde vara $10,000, vilket innebär att i dina finansiella böcker är objektet värt $10,000 efter fem års användning.

när du köper objektet är dess bokförda värde dess kostnadsvärde.

med tiden är ackumulerad avskrivningskostnad högre, så bokfört värde för en tillgång blir automatiskt lägre, enligt formeln.

vid en viss punkt, efter att du har haft utrustning under en lång tid, det bokförda värdet kan bara stå för bärgningsvärdet, och det anses ”utanför böckerna.”

Utrustningslivslängd

Utrustningslivslängd är en uppskattning av hur länge du kan använda en tillgång för sitt ursprungliga syfte innan den avskrivs helt.

det står inte för det antal år utrustningen kommer att finnas, men för de år då du kan använda den för att producera inkomst.

efter nyttjandeperioden är objektet samma värde som bärgningsvärdet, vilket i de flesta fall är noll vid den punkten.

detta värde är praktiskt för att beräkna avskrivningar och din ekonomi i allmänhet—det låter dig veta hur länge en tillgång kommer att fungera, vilket hjälper dig att bestämma om du ska investera i den eller ersätta den.

det är svårt att uppskatta en tillgångs livslängd utan hjälp, varför de flesta företag väljer att använda professionella branschriktlinjer eller online-databaser, till exempel NIES one.

om du beräknar utrustningens livslängd på egen hand, överväga kvaliteten på tillgången, dess användning och miljö.

produkter av högre kvalitet tenderar att vara längre än produkter av lägre kvalitet.

en tillgångs livslängd beror också på hur ofta och var den används—en utrustning som används mindre ofta och inomhus kommer att vara längre än den som används dagligen i grov terräng eller strikt utomhus.

du bör också granska allt underhåll och reparationer som görs på utrustningen eftersom de förlänger dess förväntade livslängd.

eftersom det inte finns någon formel som hjälper dig med utrustningens livslängd, bör du vända dig till riktlinjer och konsultera proffs.

hur man beräknar Utrustningsavskrivningar

nu när du är bekant med de fyra värdena som används vid kostnadsfördelning är det dags att lära känna de olika metoderna för beräkning av avskrivningar.

det finns många utrustningsavskrivningsmetoder, och vi kommer att fokusera på de fyra mest använda.

även om du kan göra dessa beräkningar självständigt är det bra att veta att specifik programvara kan hjälpa dig genom att ge dig automatiska avskrivningsrapporter om du har för många tillgångar att räkna.

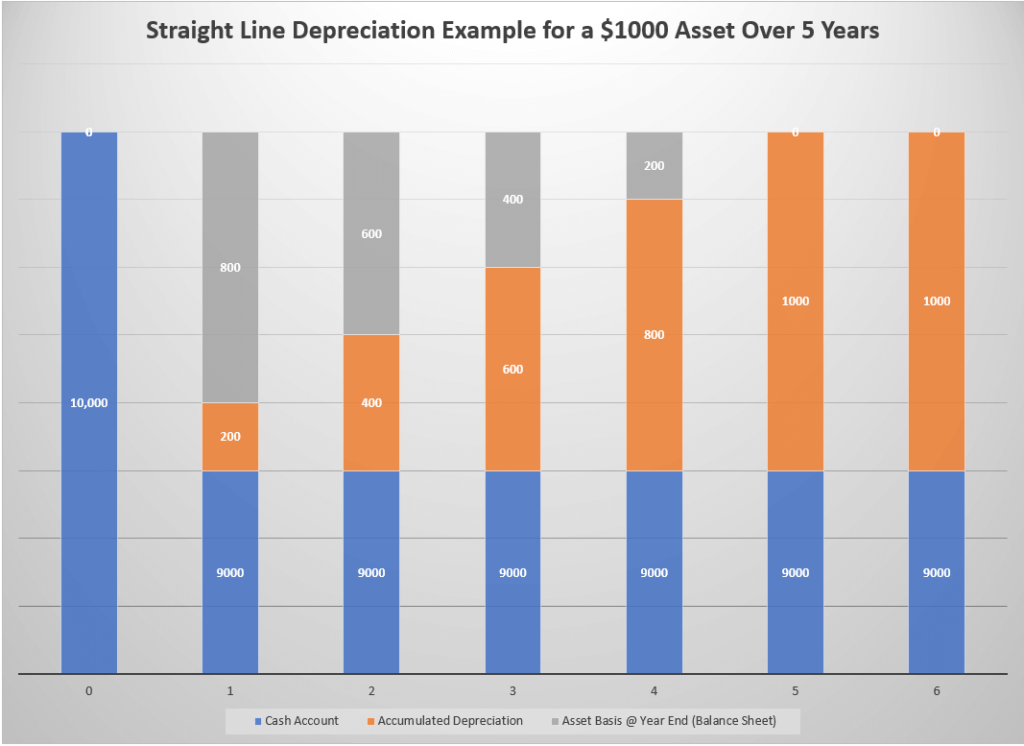

rätlinjig avskrivning

denna teknik inkluderar avskrivningen av ett objekts värde genom att använda samma belopp årligen tills det når räddningsvärdet.

det används ofta på grund av dess enkelhet—du behöver veta ett objekts livslängd och kostnad och bärgningsvärde.

även om denna metod är lätt att använda och praktiskt taget eliminerar fel, finns det en liten chans att dina beräkningar kommer att vara avstängd eftersom vissa objekt förlorar värde snabbt, och för andra, det händer över tiden.

ändå föredras denna metod framför andra eftersom den är så enkel och enkel. Det är populärt bland mindre företag som kanske inte har en revisor men gör detta arbete självständigt.

formeln som kan hjälpa dig att beräkna är

rak linje metod = (kostnadsvärde – bärgningsvärde) / nyttjandeperiod

för ett objekt som kostar dig $5,000 totalt med ett bärgningsvärde på $1,000 och nyttjandeperiod på fyra år, avskrivningar är $1,000 per år.

för att uttrycka det i enklare termer kommer du att betala $5,000 up-front men kommer att sprida kostnaden över de fyra åren, avskriva $1,000 årligen och ha ett objekt av det totala värdet av $1,000 i slutet.

Nedskrivningsvärde

nedskrivningsvärdet eller bokföringsmetoden lägger till en avskrivningsgrad till bokfört värde vid beräkning av avskrivningar och registrerar därmed fler kostnader i tidigare skeden än senare.

det kallas också den minskande balansmetoden, eftersom kostnaderna minskar med tiden, i motsats till den raka linjen där utgifterna förblir desamma under hela objektets livslängd.

företag använder oftast denna metod för poster som förlorar värde snabbt som de skrivs mindre över tiden, vilket orsakar en minskning av skatter.

formeln du kan använda om du väljer den här metoden är

avskrivningar = (kostnadsvärde – bärgningsvärde) x avskrivningsgrad i %

du kan beräkna avskrivningsgraden genom att dividera en med antalet nyttjandeår—ett objekt med en nyttjandeperiod på fem år har en avskrivningsgrad på 20%.

avskrivningsgrad = 1 / nyttjandeperiod

om en tillgång med en nyttjandeperiod på fem år och ett räddningsvärde på $1,000 kostar dig $10,000, är den totala avskrivningen under det första året $1,800. Nästa års artikelvärde kommer att vara $ 1,800 billigare, vilket innebär att avskrivningarna kommer att uppgå till $1,440.

siffran kommer att gå ner årligen, så att du kan betala mindre varje år.

produktionsenheter avskrivningar

produktionsmetoden enheter kan du avskriva en tillgång, baserat på hur mycket arbete det gör för dig, därav ”enheter” del av dess namn.

enheter behöver inte nödvändigtvis vara färdiga produkter—de kan hänvisa till antalet timmar tillgången har spenderat på att arbeta.

mindre företag väljer den här metoden om de är intresserade av att öka avskrivningsnivåerna när de använder tillgången mer medan de gör motsatsen när de använder den mindre. Utrustningen i fråga är av högre värde eftersom den inkluderar konstant spårning under hela året.

även om den här metoden är användbar för intern bokföring, kan du inte använda den för skattemässiga ändamål.

den rekommenderade formeln för beräkning av avskrivningar med hjälp av produktionsmetoden är

avskrivningar = x antal enheter

Låt oss öva på ett objekt du betalade $5 000 med ett räddningsvärde på $250 som ska ge 70 000 timmars arbete under dess livstid.

varje enhets avskrivningar (i kvadratkonsoler) skulle vara $0,068. Om tillgången spenderade 15 000 timmar, skulle din avskrivning för det året vara $1 020.

om matematiken verkar för komplicerad kan du använda en enhetsavskrivningsräknare.

summan av Årssiffrorna avskrivningar

summan av årssiffrorna (SYD) avskrivningar är en accelererad avskrivningsmetod som gör att du kan avskriva mindre med tiden, ungefär som nedskrivningsmetoden.

det förutsätter att tillgången är mindre produktiv när tiden går, varför du betalar mer under de tidigare åren och proportionellt mindre varje år.

för att beräkna SYD, använd följande formel:

avskrivningar = (återstående tillgångs livstid/ SYD) x (kostnadsvärde – bärgningsvärde)

Tänk på att SYD-värdet är summan av alla nyttjandeårssiffror. Om ett objekts nyttjandeperiod är fem år, skulle dess SYD vara 15 (1+2+3+4+5). Om det är tio år är dess SYD 55.

låt oss säga att du betalade $10,000 för en tillgång med ett räddningsvärde på $1,000 och en SYD på 15, vilket innebär att du måste avskriva kostnaden för $9,000 över fem år.

ditt första års avskrivningsvärde skulle vara $3000, medan ditt sista avskrivningsbelopp bara skulle vara $600.

om du valde nedskrivningsvärdesmetoden skulle din första årsavskrivning vara $1,800.

när du använder den här metoden, kom ihåg att det återstående tillgångens livstidsvärde minskar varje år.

slutsats

Utrustningsavskrivningar låter dig skriva av artikelkostnader över tid i dina böcker istället för allt på en gång, förutsatt att en tillgång förlorar sitt värde med användning.

olika metoder låter dig avskriva i olika takt, men alla innehåller samma värden: kostnad, räddning, bok och livslängd.

oavsett metod kommer du att avskriva samma belopp under nyttjandeperioden. Den enda skillnaden är tidpunkten.

vissa låter dig avskriva mer initialt och mindre mot slutet, medan andra gör det proportionellt.

allt du behöver göra är att bestämma vilket alternativ som passar ditt företag bäst och börja beräkna!