deprecierea sună ca un termen de afaceri complicat, dar odată ce înțelegeți cât de important este pentru compania dvs., va deveni mult mai interesant.

ori de câte ori achiziționați un echipament, compania dvs. cheltuiește bani. Pe măsură ce utilizați articolul, suma de bani pe care ați putea să o obțineți dacă ați vândut-o altcuiva se diminuează.

această reducere a valorii este dedusă din costurile fiscale pe durata de viață a echipamentului, în loc de toate simultan.

cum poți calcula asta pe cont propriu?

acest articol va explica componentele cheie ale deprecierii și patru metode principale de calcul al deprecierii.

după ce îl citiți, veți fi gata să depreciați activele și să economisiți bani pe termen lung.

în acest articol…

ce este deprecierea echipamentului

deprecierea echipamentului este o valoare care arată cât de mult valoarea echipamentului dvs. pierde anual prin utilizarea regulată.

desigur, activele dvs. valorează mai puțin acum decât erau atunci când le-ați cumpărat pentru prima dată din cauza utilizării frecvente, indiferent cât de bună este întreținerea dvs.

amortizarea vă arată exact cât de mult valoarea unui activ pierde în timp.

gândiți—vă și la depreciere atunci când planificați întreținerea-s-ar putea să nu fie viabil din punct de vedere financiar să investiți în îngrijirea articolelor care și-au pierdut deja o mare parte din valoare.

atunci când un activ mai vechi se descompune, ar putea fi mai înțelept să cumpărați unul nou în loc să cheltuiți mai mulți bani pentru reparații decât valorează activul în sine. La urma urmei, va trebui să obțineți unul nou în cele din urmă.

în plus, deprecierea vă ajută cu impozitele, deoarece o puteți scrie ca o cheltuială a companiei, ceea ce vă economisește bani.

puteți alege planul de deducere pentru a răspândi aceste cheltuieli pe mai mulți ani în loc să cheltuiți mai mult simultan.

indiferent de opțiunea de deducere pe care o alegeți, deprecierea vă oferă valoarea exactă a echipamentului dvs. și vă permite să vă dați seama cât de mult doriți să cheltuiți pe el.

informațiile de care aveți nevoie pentru a calcula deprecierea echipamentului

calculul deprecierii este simplu dacă înțelegeți toate valorile utilizate în proces.

puteți deprecia activele așteptate să dureze mai mult de un an, activele pe care le dețineți și le utilizați în afacerea dvs. pentru a obține venituri și cele a căror viață utilă poate fi determinată.

dacă un articol nu îndeplinește toate cele patru criterii, nu îl puteți deprecia.

mai multe metode de determinare a deprecierii pe care compania dvs. le poate utiliza vor fi explicate în secțiunea următoare, după cele patru valori legate de depreciere.

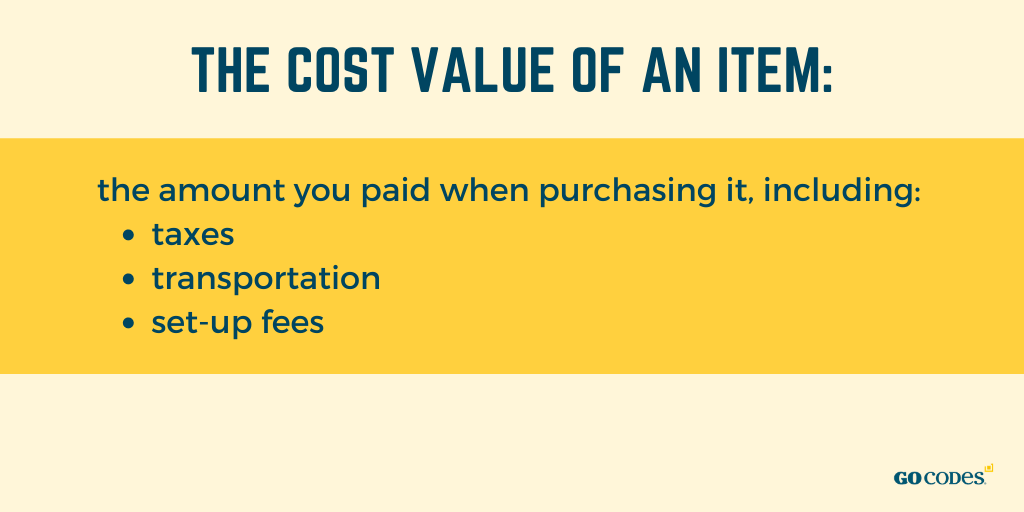

valoarea costului

pentru a începe să ajungeți la valoarea echipamentului dvs., gândiți-vă la prețul său de cumpărare.

valoarea costului unui articol este suma pe care ați plătit-o la achiziționarea acestuia, inclusiv taxele, transportul și taxele de configurare.

dacă compania dvs. folosește ceva pe care a cheltuit bani, este un avantaj pentru companie.

considerați că echipamentul poate fi fizic sau non-fizic, cum ar fi proprietatea intelectuală.

cu toate acestea, deprecierea activelor non-fizice se numește amortizare. Ar trebui să vă concentrați asupra echipamentului fizic atunci când lucrați la depreciere.

înainte de a-l calcula, trebuie să știți cât ați plătit pentru echipamentul în sine, care este locul în care chitanțele și dovezile de cumpărare vin la îndemână.

presupunând că prețul de achiziție al unui activ este de 5.000 USD, dar trebuie să plătiți 400 USD în Taxe și încă 400 USD pentru transport și rate.

apoi, valoarea totală a costului activului este de 5.800 USD, care este valoarea pe care ar trebui să o utilizați pentru depreciere în locul prețului inițial.

articolul a costat compania dvs. 5.800 USD, care este valoarea totală a costului.

valoarea de salvare

valoarea de salvare sau reziduală este suma estimată pe care o puteți obține pentru activul dvs. dacă îl vindeți la sfârșitul duratei sale de viață utilă, adică odată ce nu îl mai puteți utiliza în scopul inițial.

în contabilitate, este suma pe care compania o poate primi după perioada de viață utilă.

puteți calcula această valoare utilizând costurile activului și amortizării și durata de viață utilă a acestuia. O formulă pe care o puteți utiliza pentru a obține valoarea de salvare este:

valoarea de salvare = valoarea costului – (amortizare anuală x durată de viață utilă)

să presupunem că aveți un activ pe care l-ați plătit 200.000 USD. Alegeți să o depreciați cu 18.000 de dolari în fiecare an în cei zece ani de viață utilă, adăugând până la 180.000 de dolari.

valoarea reziduală este de 20.000 USD în acest caz, conform formulei, ceea ce înseamnă că, după zece ani, ar trebui să puteți vinde articolul pentru 20.000 USD.

dacă suma este neglijabilă sau prea complicată pentru a fi rezolvată, puteți sări peste acest pas și îl puteți înlocui cu costul articolului prin durata sa de viață utilă.

la urma urmei, valoarea reziduală este pur și simplu o estimare, deoarece nu este posibil să fii sigur de valoarea echipamentului peste cinci sau zece ani.

companiile cred de obicei că nu va exista nicio valoare de salvare, adică că va fi zero și calculează deprecierea folosind acea valoare.

valoare contabilă

valoarea contabilă a unui echipament nu este suma pe care o puteți obține dacă decideți să o vindeți, ci estimarea acesteia în cărțile dvs. financiare.

această valoare este utilizată în scopuri fiscale și diverse calcule, în special atunci când contabilii trebuie să determine cât de mult vor scrie pe depreciere.

prin urmare, nu puteți calcula valoarea contabilă a activelor care nu pot fi amortizate, cum ar fi banii.

valoarea contabilă este practic valoarea de cost a elementului minus valoarea amortizării anuale înmulțită cu vârsta activului.

valoarea contabilă = valoarea costului – (depreciere anuală x vârstă)

de exemplu, dacă articolul dvs. vă costă 20.000 USD în urmă cu cinci ani și depreciați 2.000 USD pentru acesta în fiecare an, valoarea sa contabilă ar fi de 10.000 USD, ceea ce înseamnă că în cărțile dvs. financiare, articolul valorează 10.000 USD după cinci ani de utilizare.

când cumpărați articolul, valoarea sa contabilă este valoarea sa de cost.

cu timpul, costul amortizării acumulate este mai mare, astfel încât valoarea contabilă a unui activ este automat mai mică, conform formulei.

la un moment dat, după ce ați avut echipament pentru o lungă perioadă de timp, valoarea contabilă ar putea sta doar pentru valoarea de salvare, și este considerat „off cărțile.”

durata de viață a echipamentului

durata de viață a echipamentului este o estimare a duratei de utilizare a unui activ în scopul inițial înainte de a se deprecia complet.

nu reprezintă numărul de ani în care echipamentul va exista, ci anii în care îl puteți folosi pentru a produce venituri.

după perioada de viață utilă, elementul are aceeași valoare ca valoarea de salvare, care, în majoritatea cazurilor, este zero până la acel punct.

această valoare este practică pentru calcularea deprecierii și a finanțelor dvs. în general—vă permite să știți cât timp va fi funcțional un activ, ceea ce vă ajută să decideți dacă să investiți în el sau să îl înlocuiți.

este dificil să estimați durata de viață utilă a unui activ fără niciun ajutor, motiv pentru care majoritatea companiilor optează pentru utilizarea liniilor directoare din industria profesională sau a bazelor de date online, cum ar fi NIES one.

dacă calculați durata de viață a echipamentului pe cont propriu, luați în considerare calitatea activului, utilizarea acestuia și mediul.

produsele de calitate superioară tind să dureze mai mult decât cele de calitate inferioară.

longevitatea unui activ depinde, de asemenea, de cât de des și unde este folosit—o piesă de echipament folosită mai rar și în interior va dura mai mult decât cea folosită zilnic pe teren accidentat sau strict în aer liber.

de asemenea, trebuie să revizuiți toate lucrările de întreținere și reparații efectuate pe echipament, deoarece acestea prelungesc durata de viață preconizată.

deoarece nu există o formulă care să vă ajute cu durata de viață a echipamentului, ar trebui să vă adresați liniilor directoare și să consultați profesioniștii.

cum se calculează deprecierea echipamentelor

acum, că sunteți familiarizați cu cele patru valori utilizate în alocarea costurilor, este timpul să cunoașteți diferitele metode de calcul al deprecierii.

există numeroase metode de depreciere a echipamentelor și ne vom concentra pe cele patru cele mai frecvent utilizate.

chiar dacă puteți face aceste calcule în mod independent, este bine să știți că software-ul specific vă poate ajuta oferindu-vă rapoarte automate de amortizare dacă aveți prea multe active de numărat.

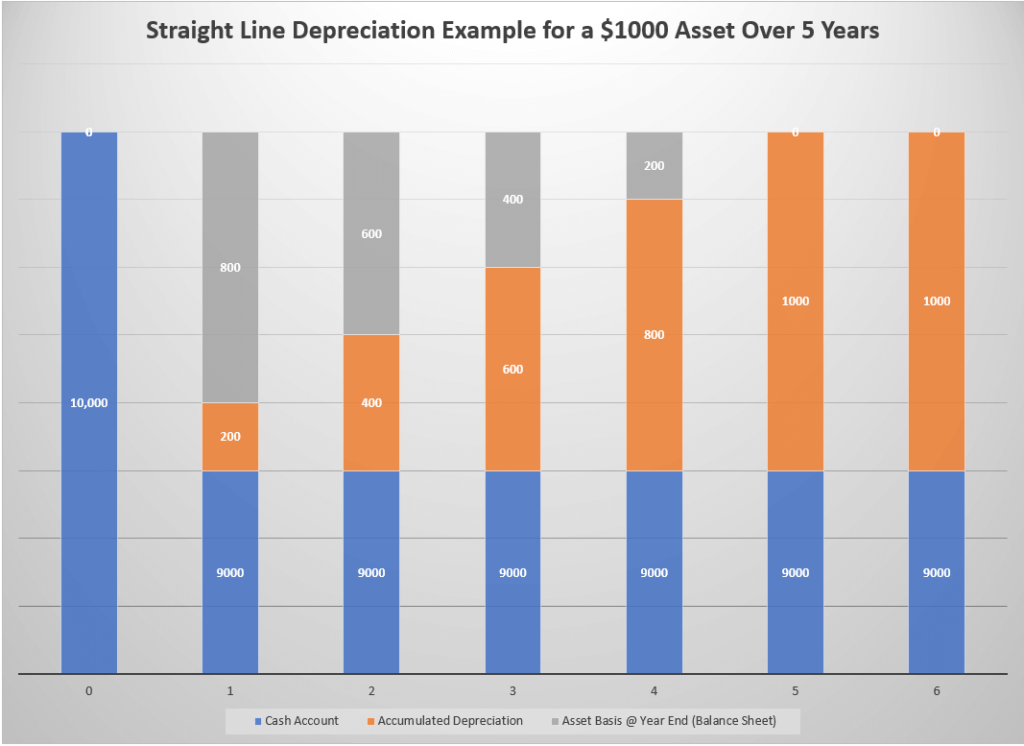

amortizare în linie dreaptă

această tehnică include deprecierea valorii unui articol utilizând aceeași sumă anual până la atingerea valorii de salvare.

este utilizat în mod obișnuit datorită simplității sale—trebuie să cunoașteți durata de viață utilă a unui articol și valoarea costului și a salvării.

în timp ce această metodă este ușor de utilizat și elimină practic Erorile, există o mică șansă ca calculele dvs. să fie dezactivate, deoarece unele elemente își pierd rapid valoarea, iar pentru altele se întâmplă în timp.

totuși, această metodă este preferată față de altele, deoarece este atât de simplă și simplă. Este popular printre întreprinderile mai mici, care nu ar putea avea un contabil, dar face acest lucru independent.

formula care vă poate ajuta să calculați este

metoda liniei drepte = (valoarea costului – valoarea salvării) / durata de viață utilă

pentru un articol care vă costă 5.000 USD în total, cu o valoare de salvare de 1.000 USD și o durată de viață utilă de patru ani, deprecierea este de 1.000 USD pe an.

pentru a-l pune în termeni mai simpli, veți plăti 5.000 de dolari în avans, dar veți răspândi costul în acei patru ani, depreciindu-vă 1.000 de dolari anual și având un element din valoarea totală de 1.000 de dolari în cele din urmă.

valoare redusă

metoda valorii reduse sau a valorii contabile adaugă o rată de amortizare la valoarea contabilă la calcularea amortizării, înregistrând astfel mai multe costuri în etapele anterioare decât ulterior.

se mai numește și metoda soldului diminuat, deoarece cheltuielile se diminuează în timp, spre deosebire de linia dreaptă în care cheltuielile rămân aceleași pe toată durata de viață utilă a articolului.

companiile folosesc cel mai frecvent această metodă pentru articolele care își pierd rapid valoarea pe măsură ce se depreciază mai puțin în timp, provocând o reducere a impozitelor.

formula pe care o puteți utiliza dacă optați pentru această metodă este

depreciere = (valoare cost – valoare de salvare) x rata de amortizare în %

puteți calcula rata de amortizare împărțind una la numărul de ani de viață utilă—un element cu o durată de viață utilă de cinci ani are o rată de amortizare de 20%.

rata de amortizare = 1 / durata de viață utilă

dacă un activ cu o durată de viață utilă de cinci ani și o valoare de salvare de 1.000 USD vă costă 10.000 USD, amortizarea totală în primul an este de 1.800 USD. Valoarea articolului de anul viitor va fi cu 1.800 USD mai ieftină, ceea ce înseamnă că deprecierea se va ridica la 1.440 USD.

cifra va scădea anual, permițându-vă să plătiți mai puțin în fiecare an.

unități de depreciere a producției

metoda unităților de producție vă permite să depreciați un activ, în funcție de câtă muncă face pentru dvs., de unde și partea „unități” a numelui său.

unitățile nu trebuie neapărat să fie produse finite—se pot referi la numărul de ore pe care activul le-a petrecut lucrând.

întreprinderile mai mici optează pentru această metodă dacă sunt interesate să crească nivelurile de depreciere atunci când folosesc activul mai mult, în timp ce fac contrariul atunci când îl folosesc mai puțin. Echipamentul în cauză are o valoare mai mare, deoarece include urmărirea constantă pe tot parcursul anului.

deși această metodă este utilă pentru contabilitatea internă, nu o puteți utiliza în scopuri fiscale.

formula recomandată pentru calcularea deprecierii folosind metoda unităților de producție este

amortizarea = x numărul de unități

să exersăm pe un articol pe care l-ați plătit 5.000 USD cu o valoare de salvare de 250 USD care ar trebui să ofere 70.000 de ore de muncă în timpul vieții sale.

deprecierea fiecărei unități (în paranteze pătrate) ar fi $0,068. Dacă activul a petrecut 15.000 de ore de lucru, deprecierea dvs. pentru acel an ar fi de 1.020 USD.

dacă matematica pare prea complicată, puteți utiliza un calculator de depreciere a unității.

suma cifrelor anilor amortizarea

suma cifrelor anilor (Syd) amortizarea este o metodă de amortizare accelerată care vă permite să vă depreciați mai puțin pe măsură ce trece timpul, la fel ca metoda valorii scrise.

presupune că activul este mai puțin productiv pe măsură ce trece timpul, motiv pentru care plătiți mai mult în anii anteriori și proporțional mai puțin în fiecare an.

pentru a calcula SYD, utilizați următoarea formulă:

amortizarea = (durata de viață rămasă a activului/ SYD) x (valoarea costului – valoare de salvare)

rețineți că valoarea SYD este suma tuturor cifrelor anilor de viață utilă. Dacă durata de viață utilă a unui articol este de cinci ani, SYD-ul său ar fi 15 (1+2+3+4+5). Dacă este de zece ani, SYD-ul său este de 55.

să presupunem că ați plătit 10.000 USD pentru un activ cu o valoare de salvare de 1.000 USD și un SYD de 15, ceea ce înseamnă că trebuie să depreciați costul de 9.000 USD pe parcursul a cinci ani.

valoarea amortizării din primul an ar fi de 3.000 USD, în timp ce ultima valoare a amortizării ar fi de doar 600 USD.

dacă ați optat pentru metoda valorii scrise, deprecierea dvs. din primul an ar fi de 1.800 USD.

când utilizați această metodă, rețineți că valoarea rămasă pe durata de viață a activului scade în fiecare an.

concluzie

amortizarea echipamentului vă permite să scrieți costurile articolelor în timp în cărțile dvs. în loc de toate simultan, presupunând că un activ își pierde valoarea odată cu utilizarea.

diferite metode vă permit să vă depreciați la rate diferite, dar toate includ aceleași valori: cost, Salvare, carte și viață utilă.

indiferent de metodă, veți deprecia aceeași sumă pe durata de viață utilă. Singura diferență este calendarul.

unii vă permit să vă depreciați mai mult inițial și mai puțin spre sfârșit, în timp ce alții o fac proporțional.

tot ce trebuie să faceți este să decideți ce opțiune se potrivește cel mai bine companiei dvs. și să începeți să calculați!