Payday-leningen vertonen in veel opzichten een tekort. Ze zijn belachelijk duur, vaak roofzuchtig,en consequent val leners die geen andere bron van financiële steun hebben. Maar hoe payday leningen van invloed zijn op uw credit score?

doorgaans hebben ze alleen invloed op je score als je ze niet op tijd terugbetaalt. Helaas is de kans op wanbetaling veel groter bij payday-leningen dan bij andere financieringsbronnen. Deze gids zal de verbinding tussen payday leningen en uw krediet te verkennen om u te helpen voorkomen of te herstellen van eventuele schade aan uw score.

inhoudsopgave:

Hoe worden credit scores berekend?

voordat u volledig kunt begrijpen hoe een payday loan uw credit score beïnvloedt, moet u eerst weten hoe kredietverstrekkers uw credit score berekenen.

kredietverstrekkers berekenen uw credit score door een eigen algoritme toe te passen op de informatie in uw kredietrapporten. Ze kunnen elk van een dozijn methoden gebruiken, maar de meeste draaien rond dezelfde vijf basiscriteria.

in ongeveer volgorde van belang zijn deze criteria::

- kredietbenutting en uitstaande saldi

- Betalingsgeschiedenis en algemene staat van dienst

- lengte van kredietgeschiedenis en leeftijd van rekeningen

- aantal en diversiteit van kredietrekeningen

- recente kredietactiviteit, met name aanvragen voor nieuwe schulden

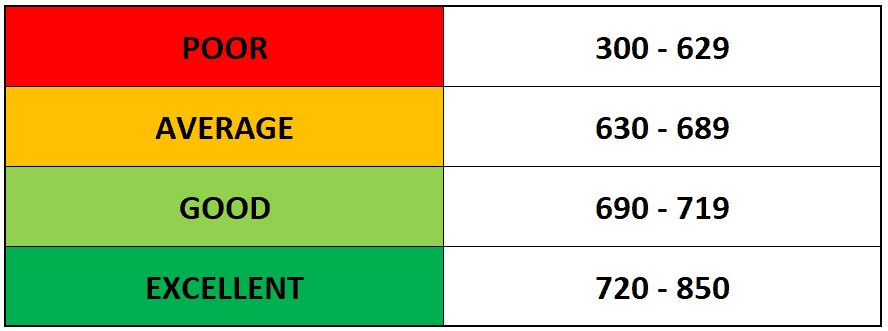

kredietverstrekkers passen hun voorkeursformule toe op de gegevens in een of meer van uw kredietrapporten van de drie belangrijkste kredietbureaus: Equifax, Experian, en TransUnion.De resulterende score is een geschatte weergave op een schaal van 300 tot 850 van hoe riskant het zou zijn voor hen om te lenen aan u.

heeft payday leningen hebben een directe impact op uw credit score?

payday-kredietverstrekkers rapporteren meestal hun dagelijkse activiteiten niet aan een van de drie grote kredietbureaus, wat betekent dat noch de handeling van het afsluiten van een payday-lening of het verrichten van betalingen in de richting van het zal verschijnen op uw kredietrapport.

omdat deze activiteiten niet worden geregistreerd, nemen traditionele kredietverstrekkers ze niet op in hun berekeningen en hebben ze geen invloed op uw credit score.

dat klinkt op het eerste gezicht misschien positief, maar het is gewoon een ander item in de lange lijst van redenen om payday loans te vermijden. Met succes af te betalen uit een lening (zelfs een payday lening) zal over het algemeen het verhogen van uw credit score.

maar de meeste kredietverstrekkers rapporteren uw goede gedrag niet, dus u kunt ze meestal niet gebruiken om uw krediet opnieuw op te bouwen. Ze houden al je betalingen geheim tot je stopt met betalen.

hoe payday-leningen uw kredietscore kunnen beïnvloeden

wanneer u uw payday-lening niet terugbetaalt (wat uit studies is gebleken dat de helft van de leners dat uiteindelijk doet), heeft uw kredietgever een aantal manieren om te proberen te innen. En helaas, bijna allemaal zal een negatieve invloed hebben op uw credit score.

gewoonlijk lijkt dit op een van de volgende:

- incassobureau ‘ s: als uw payday-kredietverstrekker besluit om uw lening te verkopen aan een incassobureau, is de incassobureau niet verplicht om uw verzuim geheim te houden voor de kredietbureaus.

- rechtszaken: Uw payday-kredietgever heeft het recht om u aan te klagen wanneer u de voorwaarden van uw payday-lening schendt. Als je voor de rechter gebracht en geoordeeld tegen (hetzij omdat je schuldig bent of gewoon niet opdagen), het zal worden gemeld aan een credit bureau en schade aan uw credit score.

om het af te ronden, een rekening in de collecties en een verloren rechtszaak beide een negatieve invloed op uw” betaling geschiedenis, ” die een van de grootste rollen speelt in het berekenen van uw score.

Payday-leningen zijn opnieuw de slechtste van beide werelden: Je krijgt geen beloning voor goed gedrag of verantwoord gebruik, maar je krijgt wel een straf voor wanbetaling.

hoe kredietschade door payday-leningen te voorkomen

het is moeilijk om payday-leningen af te sluiten zonder uiteindelijk verbrand te worden, maar het is theoretisch mogelijk. Als u ze op een verantwoorde en intelligente manier gebruikt, kunt u misschien voorkomen dat uw credit score wordt beschadigd.

eerst moet u bijzonder zijn over het kiezen van een payday-kredietgever. Zoek iemand die geen hard onderzoek zal uitvoeren voordat hij je uitleent.

een harde onderzoek gebeurt wanneer een geldschieter trekt uw kredietgeschiedenis, en te veel kan uw credit score te verlagen door een paar punten. Veel payday kredietverstrekkers hebben geen kredietcontrole nodig, maar je moet niet aannemen dat dat het geval is zonder dubbele controle.

ten tweede moet u ervoor zorgen dat u uw lening op tijd en volledig kunt terugbetalen. Als je ooit in gebreke blijven op een payday lening, zie je een aanzienlijke hit op uw credit score een of andere manier.

kunt u payday loans uit uw kredietrapport verwijderen?

als een of meer payday-leningen op uw kredietrapport terechtkomen en uw kredietscore beschadigen, zal het veel tijd, moeite of beide kosten om ze te verwijderen.

dat gezegd hebbende, er zijn een paar manieren voor u om uw krediet vast te stellen of een payday lening (of een andere schuld) genomen uit uw kredietrapport.

de meest voorkomende manieren zijn:

betwist een fout

als u denkt dat een payday-lening per ongeluk is ingevoerd in uw kredietrapport, kunt u schrijven naar een kredietbureau en verzoeken dat de fout wordt onderzocht en mogelijk wordt verwijderd. Als u een administratieve fout of het slachtoffer van identiteitsdiefstal zijn geweest, Dit is de beste manier om een payday lening off van uw kredietrapport.

onderhandel met uw kredietgever

als de lening die u probeert te verwijderen niet te wijten is aan een fout en wel op uw kredietrapport thuishoort, zal het veel moeilijker zijn om deze af te nemen. In dit geval, uw beste optie is om te onderhandelen met de rapporterende geldschieter. Als u aanbiedt om de oude schuld volledig te betalen, zijn ze misschien bereid om de negatieve vermelding uit uw rapport te verwijderen.

Goodwillverzoeken

natuurlijk heeft u, omdat u de schuld in gebreke hebt gesteld, mogelijk niet de middelen om de schuld af te lossen. Als u geen betalingen kunt doen op de lening die u wilt hebben verwijderd uit uw kredietrapport, is het nog steeds de moeite waard om de geldschieter te vragen om dit te doen uit de goedheid van hun hart. Het ergste wat ze kunnen zeggen is nee, en ze kunnen mild zijn, vooral als je winstgevend bent op een andere manier en ze willen uw bedrijf te houden.

als geen van deze strategieën werkt, moet u het probleem misschien gewoon afwachten. Het is niet ideaal, omdat de schade kan uw kredietopties te beperken, maar de lening zal worden verwijderd uit uw rapport na zeven jaar.

en in de tussentijd zijn er andere strategieën die u kunt nemen om uw credit score opnieuw op te bouwen.

hoe herbouwd je credit score na payday lening schade

het opbouwen van goed krediet is een lange termijn spel. Een groot percentage van uw credit score is het aantonen van discipline met uw krediet aan kredietverstrekkers over een lange periode.

als u uw score hebt beschadigd door in gebreke te blijven bij een payday-lening, zal het tijd kosten om deze opnieuw op te bouwen, wat er ook gebeurt. Immers, er is niet veel dat je kunt doen om de groei van de gemiddelde leeftijd van uw credit accounts te versnellen.

maar als u een kijkje nemen op de Formule we hierboven besproken voor het berekenen van uw credit score, zult u zien dat er een handvol manieren waarop u actief kunt rijden uw credit score relatief snel.

hier zijn een paar goede voorbeelden:

- Verlaag uw uitstaande saldi: Uw krediet gebruik is een van de grootste factoren bij het berekenen van uw credit score. De beste manier om uw gebruik te verlagen en het verhogen van uw credit score is om te betalen uit uw uitstaande saldi, vooral op de rekeningen waar je je limiet nadert.

- Verhoog uw totale kredietlimieten: natuurlijk is uw uitstaande saldo slechts de helft van de berekening van het gebruik. Als u uw totale beschikbare krediet kunt verhogen (de noemer in de berekening van het gebruik) kunt u een vergelijkbaar effect hebben. Dit kan moeilijk zijn als uw score uw kredietwaardigheid aanzienlijk heeft verlaagd, maar u kunt in staat zijn om een geldschieter te krijgen om uw kredietlimiet te verhogen als u een goede relatie met hen.

- nieuwe soorten rekeningen openen: als u de limiet van uw huidige kredietrekening niet kunt verhogen, kunt u mogelijk in aanmerking komen voor een lening of creditcard bij een andere kredietgever die meer geneigd is om te lenen aan iemand die zijn krediet herbouwt. Dit kan ook verdubbelen als een manier om het type en het aantal van uw credit accounts te diversifiëren.

hoewel deze de potentie hebben om uw score snel te verhogen, is er een grens aan hun effectiviteit. De rest komt neer op je lange termijn discipline.

de bottom line

betaal altijd op tijd. Probeer te voorkomen dat het nemen van meer payday leningen, omdat die zijn zo moeilijk om terug te betalen en zijn wat kreeg je in de problemen in de eerste plaats. In feite, meer dan 90% van payday lening leners uiteindelijk spijt van hun payday lening.

als u moeite heeft om uw payday-leningen bij te houden, kan Debt Hammer u helpen. Wij zijn gespecialiseerd in het helpen van mensen uit de payday loan val, dus als u op zoek bent om te voorkomen dat in gebreke blijven en schade aan uw credit score, contact met ons op vandaag.