彼らは途方もなく高価で、しばしば略奪的であり、他の財政支援源がない借り手を一貫して罠にかけます。 しかし給料日の貸付け金はいかにあなたの信用スコアに影響を与えるか。

通常、彼らはあなたが時間通りにそれらを返済しなかったときにのみあなたのスコアに影響を与えます。 残念なことに、デフォルトの可能性は、資金調達の他のソースよりも給料日ローンではるかに高いです。 このガイドでは、あなたが防ぐか、あなたのスコアに行われた損傷から回復するのに役立つ給料日ローンとあなたの信用との間の接続を探索します。

目次

クレジットスコアはどのように計算されますか?

給料日ローンがあなたのクレジットスコアにどのように影響するかを完全に理解する前に、貸し手が最初の場所であなたのクレジットスコアを計算する方法を知る必要があります。

貸し手は、あなたの信用報告書の情報に独自のアルゴリズムを適用することにより、あなたのクレジットスコアを計算します。 彼らはダースの方法のいずれかを使用することができますが、ほとんどは同じ5つの基本的な基準を中心に展開します。

重要度のおおよその順序では、これらの基準は次のとおりです:

- 信用利用と残高

- 支払履歴と一般実績

- 信用履歴の長さと口座の年齢

- 信用口座の数と多様性

- 最近の信用活動、特に新規債務の申請

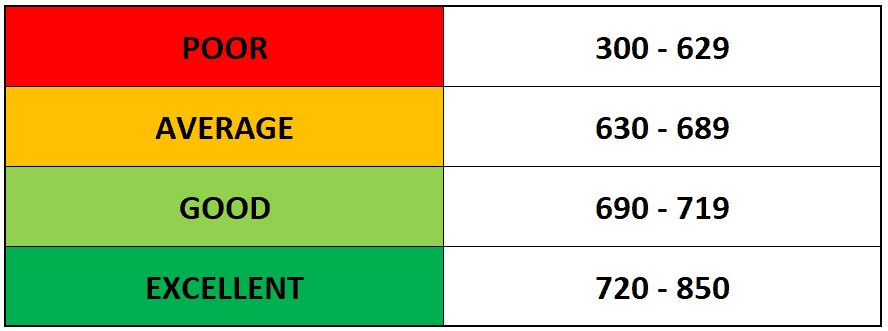

貸し手は、equifax、experian、およびtransunion:三つの主要な信用調査会社からのあなたの信用報告書の一つ以上。結果として得られるスコアは、彼らがあなたに貸すことがどれほど危険であるかの300から850のスケールでおおよその表現です。

給料日の貸付け金にあなたの信用スコアの直接影響があるか。

給料日の貸し手は、通常、給料日ローンを取るか、それに向かって支払いを行う行為があなたの信用報告書に表示されないことを意味し、三つの主要な信用調査会社のいずれかに彼らの日々の活動を報告しないでください。

これらの活動は記録されていないため、伝統的な貸し手はそれらを計算に含めず、クレジットスコアに影響を与えません。

それは一見肯定的なように聞こえるかもしれませんが、給料日ローンを避ける理由の長いリストの中の別の項目です。 首尾よく貸付け金(給料日の貸付け金)を支払うことは一般にあなたの信用スコアを高める。

しかし、ほとんどの給料日の貸し手はあなたの良い行動を報告しないので、通常はあなたの信用を再構築するためにそれらを使用することはできま 彼らはすべての支払いを秘密にしています…あなたがそれらを作るのをやめるまで。

どのように給料日ローンは、あなたのクレジットスコアに影響を与えることができます

あなたの給料日ローンを返済するために失敗したとき(研究は、借り手の半分が最終的に行うように多くを示している)、あなたの貸し手は、収集しようとするいくつかの方法があります。 そして残念なことに、ほとんどすべてのそれらの否定的にあなたのクレジットスコアに影響を与えます。

通常、それは次のいずれかのようになります:

- 借金取り:あなたの給料日の貸し手は借金取りにあなたのローンを販売することを決定した場合、コレクタは、信用調査会社からの秘密をあなたのデフ

- : あなたの給料日の貸方にあなたの給料日の貸付け金の言葉に違反するとき訴える権利がある。 あなたが裁判所に連れて行かれ、(あなたが有罪だか、単に表示されないためのいずれか)に対して支配している場合、それは信用調査機関に報告され、あ

それを上に、コレクション内のアカウントと失われた訴訟の両方があなたのスコアを計算する上で最大の役割の一つを果たしているあなたの”支払履歴”に負の影響を与えます。

給料日ローンは、再び、両方の世界の最悪です: あなたは良い行動や責任ある使用のための報酬を受け取ることはありませんが、あなたは間違いなく不履行のための罰を受けます。

給料日ローンによる信用被害を避ける方法

最終的に焼かれることなく給料日ローンを取り出すことは困難ですが、理論的には可能です。 あなたが責任を持って、インテリジェントにそれらを使用する場合は、あなたのクレジットスコアの損傷を避けることができるかもしれません。

まず、給料日の貸し手を選択することにこだわる必要があります。 あなたに貸す前に堅い照会を行わない人を捜しなさい。

ハードお問い合わせは、貸し手があなたの信用履歴を引っ張るときに発生し、あまりにも多くは、いくつかのポイントであなたのクレジットスコアを下げることができます。 多くの給料日の貸し手は、信用チェックを必要としませんが、あなたはそれがダブルチェックせずにケースだと仮定すべきではありません。

第二に、あなたは時間通りに、完全にあなたのローンを返済できることを確認する必要があります。 あなたが今まで給料日ローンにデフォルトの場合は、あなたのクレジットスコア一つの方法または別の重要なヒットが表示されます。

あなたの信用報告書から給料日の貸付け金を取除いてもいいか。

一つ以上の給料日ローンは、あなたの信用報告書に終わると、あなたのクレジットスコアを損傷している場合、それはそれらを削除している多くの時間、労力、またはその両方を取るために起こっています。

つまり、あなたの信用を修正したり、あなたの信用報告書から離陸給料日ローン(またはその他の債務)を持っているためのいくつかの方法があります。

最も一般的な方法は次のとおりです。

エラーに異議を唱える

給料日ローンが信用報告書に誤って入力されたと思われる場合は、信用調査機関に書 事務エラーを見つけるか、個人情報の盗難の犠牲者をされている場合は、これはあなたの信用報告書の給料日ローンを取るための最良の方法です。

あなたの貸し手と交渉

あなたが削除しようとしているローンが間違いによるものではなく、あなたの信用報告書に属している場合、それを脱ぐ この場合、あなたの最良の選択肢は、報告貸し手と交渉することです。 あなたが完全に古い借金を支払うために提供している場合、彼らはあなたのレポートから否定的なエントリを削除して喜んでかもしれません。

のれん要求

もちろん、債務不履行をしたので、それを完済する手段がないかもしれません。 あなたがあなたの信用報告書から削除したいローンの支払いを行うことができない場合、それはまだ彼らの心の良さのうち、そうするために貸し手を 彼らが言うことができる最悪のことはノーであり、特にあなたが他の方法で利益を上げていて、彼らがあなたのビジネスを維持したいならば、彼らは寛大であるかもしれません。

これらの戦略のどれもうまくいかない場合は、単に問題を待たなければならないかもしれません。 損傷はあなたの信用の選択肢を制限することができますので、それは、理想的ではありませんが、ローンは七年後にあなたのレポートから削除されます。

そして、その間に、あなたのクレジットスコアを再構築するのに役立ちますあなたが取ることができる他の戦略があります。

給料日ローンの損傷後にあなたのクレジットスコアを再構築する方法

良い信用を構築することは、長期的なゲームです。 あなたのクレジットスコアの大部分は、長い期間にわたって貸し手にあなたの信用と規律を実証しています。

給料日ローンの不履行によってスコアを破損した場合、何があってもそれを再構築するのに時間がかかるでしょう。 結局のところ、あなたはあなたのクレジットアカウントの平均年齢の成長をスピードアップするために行うことができます多くはありません。

しかし、あなたは私たちがあなたのクレジットスコアを計算するために、上記の式を見てみると、あなたは積極的に比較的迅速にあなたのクレジットスコアを駆動することができる方法の一握りがあることがわかります。

ここにいくつかの良い例があります:

- あなたの未払い残高を減らす: あなたの信用利用率は、あなたのクレジットスコアを計算する上で最大の要因の一つです。 あなたの利用率を下げ、あなたのクレジットスコアを高めるための最良の方法は、特にあなたの限界に近づいているアカウントに、あなたの残高を完

- あなたの全体的な与信限度額を増やす:もちろん、あなたの残高は利用率の計算の半分に過ぎません。 利用可能なクレジットの合計(使用率計算の分母)を増やすことができれば、同様の効果が得られます。 あなたのスコアが大幅にあなたの信用力を低下させている場合、これは難しいかもしれませんが、あなたは彼らとの良好な関係を持っている場合、あ

- 新しいタイプの口座を開設する:既存の貸し手に現在の信用口座の制限を増やすことができない場合、信用を再構築する人に貸す傾向がある別の貸 これはまた、あなたの信用口座の種類と数を多様化する方法として倍増することができます。

これらはあなたのスコアを素早く上げる可能性がありますが、その有効性には限界があります。 残りはあなたの長期的な規律に降りてくるだろう。

一番下の行

毎回、時間通りに支払いを行います。 それらは返済することは非常に困難であり、最初の場所でトラブルであなたを得たものであるので、これ以上の給料日ローンを取ることを避 実際には、給料日ローンの借り手の90%以上彼らの給料日ローンを後悔してしまいます。

あなたの給料日ローンに追いつくために苦労している場合は、債務ハンマーが助けることができます。 私たちは、人々が給料日ローンの罠から抜け出すのを助けることに特化しているので、あなたのクレジットスコアを不履行と損傷を避けるために探しているなら、今日私達に連絡してください。