アメリカの持ち家の夢は、COVID-19のパンデミックとそれが引き起こした景気後退によって減衰されていません。

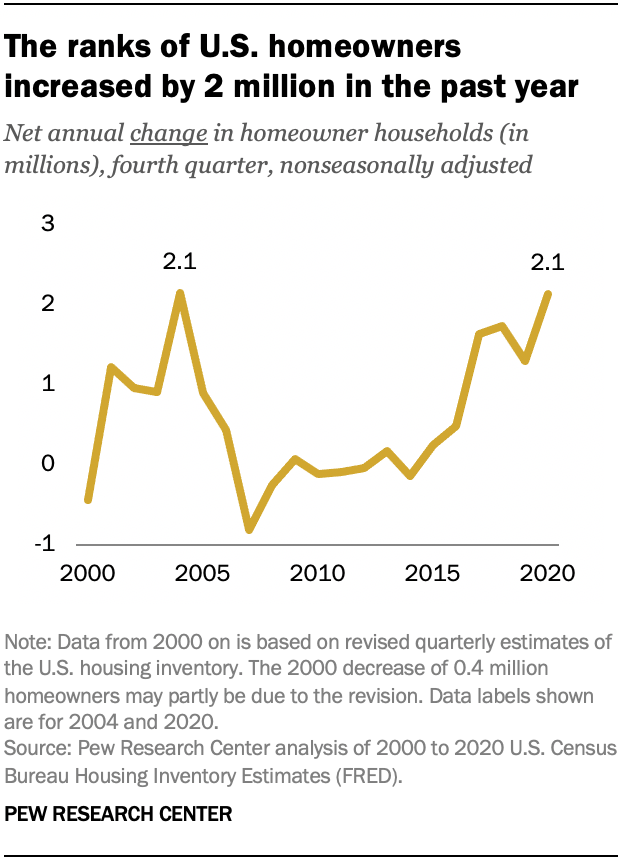

2020年第4四半期には82人と推定されています。最近発表された国勢調査局のデータによると、米国では800万世帯の所有者が占めています。 住宅所有者の数は、前年に比べて推定2.1万人増加しました。 第4四半期の非季節的に調整されたデータに基づいて、これは2003年から2004年の間の住宅ブームの間に発生した住宅所有者の過去最大の純増加(2.1百万)と一致しています。

コロナウイルスの流行の直後に落ちた後、米国の既存住宅の売上高は跳ね返り、年間売上高は2006以来最高レベルに達しました。 住宅用不動産の堅調な活動は、パンデミックが持ち家の拡大に関連しているかどうかについての疑問を提起する。

占有住宅と住宅所有者の数は、現在の人口調査/住宅空室調査からのものです。 この調査は、住宅所有率の推定値を提供する唯一の国勢調査局の調査ではありませんが、年次とは対照的に、四半期ごとに推定値を生成する唯一のもの 住宅所有者と持ち家率の数は、前方2000年の第二四半期から改訂された見積もりを使用しています。 局は、2000年の第二四半期の前に四半期の改訂された見積もりを発行していません。

コロナウイルスのパンデミックは、2020年中の持ち家データ収集に影響を与えている。 世帯は8ヶ月の合計のための調査サンプルにあります。 彼らは二度直接インタビューされています。 国勢調査局は、2020年3月から2020年6月まで、すべての対面インタビューを停止した。 インタビューの代わりに、局は電話インタビューを実施しようとしました。 個人的なインタビューは、国の特定の地域で7月から再開され、9月までには全国で実現可能でした。 11月と12月には、一部の地域で対面面接が中断されました。 その結果、調査への回答率はパンデミック前よりも低くなっています。 2020年10月、11月、12月の回答率は、それぞれ81%、80%、77%でした。 2019年の同じ月の平均回答率は84%でした。

データ収集手順の変更は、2020年第4四半期の持ち家率の見積もりに影響を与えた可能性がある。 完全なサンプルに基づいて、持ち家率は前年と比較して0.7ポイント増加しました。 国勢調査局は、2019年と2020年の第4四半期の補足的な見積もりを発表し、サンプルは2020年の第4四半期に対面面接が許可された地域に限定されました。 これに基づいて、推定持ち家率は0.4ポイント増加しました。

2019年の調整後世帯収入の中央値の推定値は、2020年現在の人口調査、年次社会経済補遺(ASEC)から得られたものである。 ASECマイクロデータファイルは、ミネソタ大学のIPUMSによって提供されました。 推定値は2019ドルで、3人の世帯を反映するようにスケーリングされています。

持ち家の成長のいくつかは、経済の全体的な成長と時間の経過とともに米国の世帯数に起因しています。 2020年の210万人の住宅所有者の追加は、2.6%の年間増加を表しています。 これは、1965年にさかのぼる住宅所有者の第七最大の割合の増加です。

2月にコロナウイルスの流行が始まって以来、住宅所有者の増加のかなりの量が発生しています。 住宅所有者の純数は、2020年の第1四半期以来、160万人増加しています。

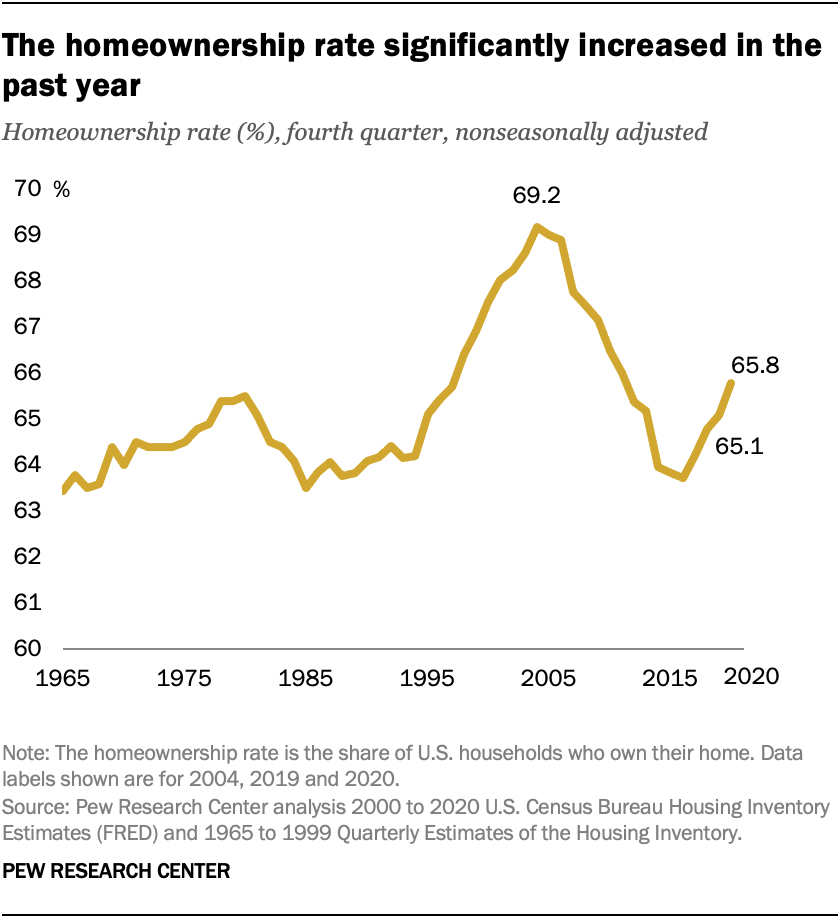

おそらく驚くことではないが、住宅所有者の数のブームはまた、持ち家率を後押しした。 2020年第4四半期の時点で、世帯の65.8%が家を所有しており、前年の65.1%から増加しています。 持ち家率のこの0.7ポイントの増加は、記録上最大ではありません(率は0.9ポイント増加した1994年から1995年)が、それにもかかわらず大きいです。

2020年の持ち家率は、2004年の69.2%の歴史的なピークを下回っています。 1965年にさかのぼると、持ち家率は平均65.3%(第四四半期のデータに基づいて)。

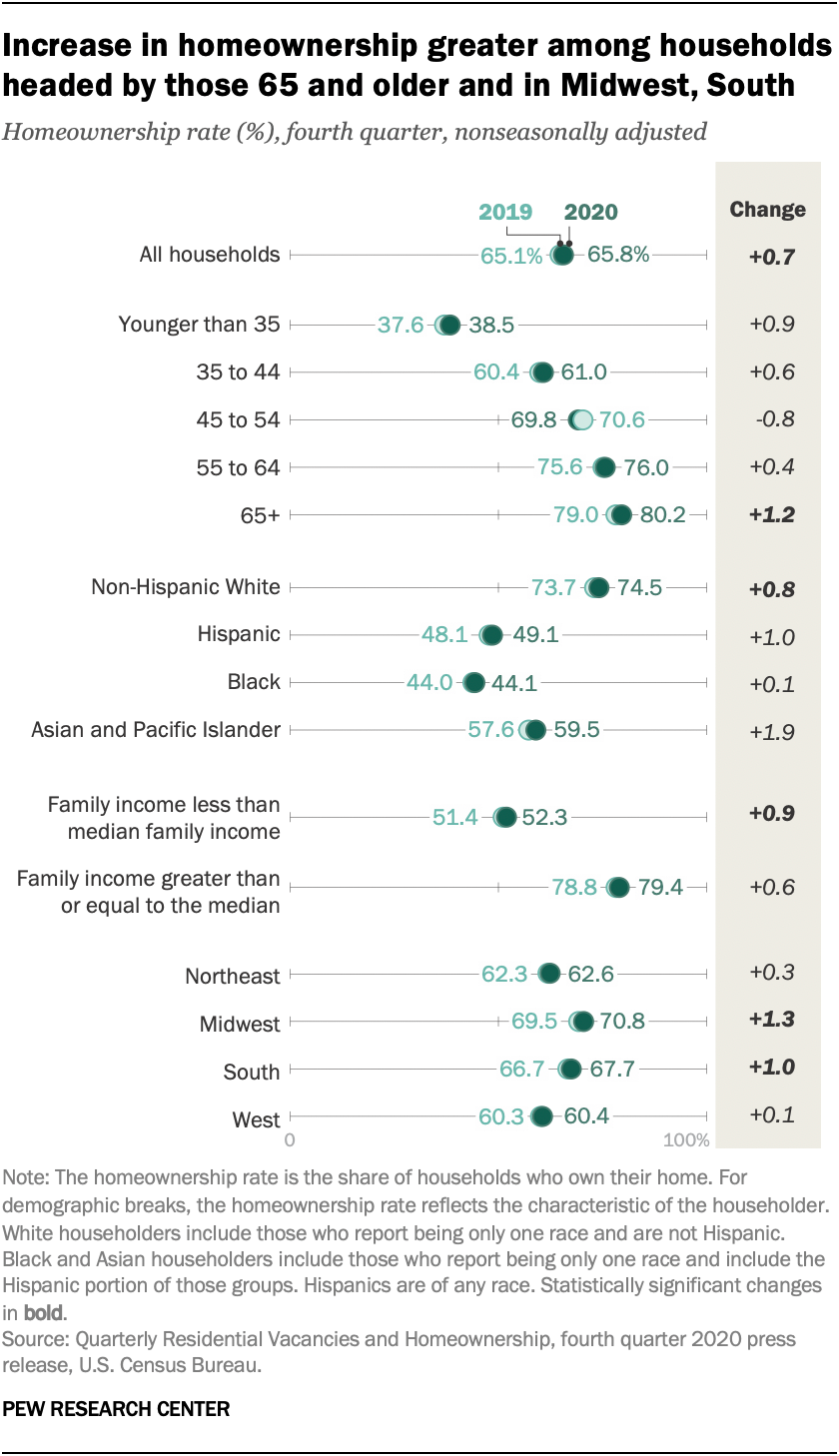

過去1年間の持ち家率の上昇は、一部の人口統計グループの間でより顕著になっている。 65歳以上の世帯では1.2ポイント上昇した。 同時に,若年層の世帯主の割合の変化は統計的に有意ではなかった。

白人世帯の持ち家は、2019年から2020年にかけて推定0.8ポイント上昇しました。 しかし、別の人種や民族の世帯主の割合は、白人の持ち家率を大幅に下回っており、有意に増加しなかった。 アジアの持ち家率は現在59.5に立っています%; ヒスパニックの比率は49.1%である。 黒人世帯主が率いる世帯の割合は44.1%であり、ピークは49.4%であった(2003年)。

2019年から2020年までの持ち家率の上昇は、家族の収入が全国中央値を下回る世帯の方が実質的であった。 これらの世帯では0.9ポイント上昇し、裕福な世帯では0.6ポイント上昇しました(後者は統計的に有意ではありません)。

持ち家率は、北東部と西部に比べて中西部と南部で引き続き高くなっている。 持ち家は、中西部と南部で少なくともパーセントポイント上昇したが、北東部と西部で統計的に変化しなかった。

持ち家ブームは、多くのアメリカ人に財政的な課題をもたらした時期に発生した。 パンデミックのために2020年には急激な雇用損失がありましたが、若年成人と低賃金の職業の労働者に最も大きく減少しました。 これらのグループの両方は、将来の住宅購入者である可能性が低いです。 ニューヨーク連邦準備制度理事会は、2020年の初めての住宅ローンの借り手のクレジットスコアの中央値は約740であったことを発見しました。 700以上のクレジットスコアは一般的に良いと考えられており、2020年の中央値は2002年にまでさかのぼるよりも”よりプライム”でした。

同時に、2020年の金利は過去最低水準にあり、家の市場にいた人たちがその一歩を踏み出すことが容易になりました。

また、パンデミックが発生する前は家計所得が過去最高を記録していた。 調整後の世帯収入の中央値は、2019年の約80,700ドルで、2018年の76,000ドルから増加しました。 そして、世帯収入はほとんどの年齢層で記録されていました。

最後に、住宅所有者の純増加は、差し押さえの減速を反映している。 パンデミックの前に、差し押さえ率ははるかにその2010年のピークを下回っていた。 不況は、いくつかの住宅所有者が彼らの住宅ローンの支払いに現在滞在することがより困難になっているが、抵当流れのモラトリアムは、これまでのところ彼らの家を失うことから多くの住宅所有者を防止しています。