den amerikanska drömmen om husägare har inte dämpats av COVID-19-pandemin och den ekonomiska nedgången som den har orsakat.

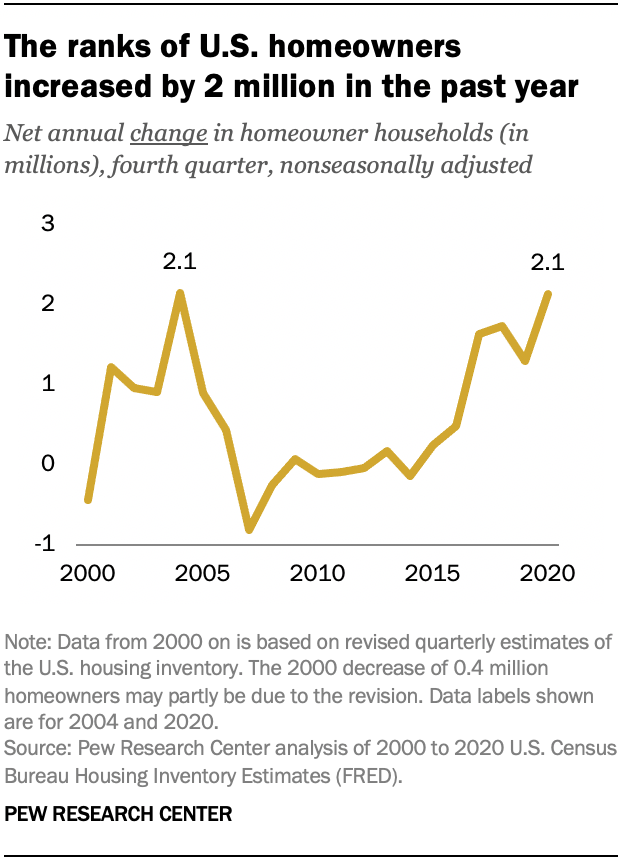

under fjärde kvartalet 2020 uppskattades 82.8 miljoner ägarbebodda hushåll i USA, enligt nyligen släppta Census Bureau-uppgifter. Antalet husägare ökade med uppskattningsvis 2,1 miljoner under föregående år. Baserat på fjärde kvartalet nonseasonally justerade data matchar detta den största tidigare nettoökningen av husägare som inträffade under bostadsboomen mellan 2003 och 2004 (2.1 miljoner).

efter att ha fallit i omedelbar efterdyning av koronavirusutbrottet har försäljningen av befintliga bostäder i USA studsat tillbaka och den årliga försäljningen nådde sin högsta nivå sedan 2006. Den robusta aktiviteten i bostadsfastigheter väcker frågor om huruvida pandemin är förknippad med en expansion av husägare.

antalet ockuperade bostäder och husägare är från den aktuella befolkningsundersökningen/Bostadsundersökningen. Denna undersökning är inte den enda Census Bureau undersökning som ger uppskattningar av bostadsräntan, men det är den enda som genererar uppskattningar kvartalsvis, i motsats till årliga, basis. Antalet husägare och husägare använder de reviderade uppskattningarna från andra kvartalet 2000 framåt. Presidiet har inte utfärdat reviderade beräkningar för kvartal före andra kvartalet 2000.

coronaviruspandemin har påverkat datainsamlingen för husägare under 2020. Hushållen är i undersökningsurvalet i totalt 8 månader. De intervjuas personligen två gånger. Census Bureau avbröt alla personliga intervjuer från mars 2020 till juni 2020. I stället för personliga intervjuer, presidiet försökte genomföra telefonintervjuer. Personlig intervju återupptogs med början i Juli i vissa delar av landet och i September var genomförbart i hela landet. För November och December avbröts personliga intervjuer för vissa områden. Som ett resultat har svarsfrekvensen på undersökningen varit lägre än före pandemin. Svarsfrekvensen för oktober, November och December 2020 var 81%, 80% respektive 77%. Den genomsnittliga svarsfrekvensen för samma månader 2019 var 84%.

förändringarna i datainsamlingsförfarandena kunde ha påverkat uppskattningarna av bostadsräntan för fjärde kvartalet 2020. Baserat på det fullständiga urvalet ökade bostadsräntan 0.7 procentenheter jämfört med ett år tidigare. Census Bureau släppte kompletterande uppskattningar för fjärde kvartalet 2019 och 2020 där urvalet var begränsat till geografier där personliga intervjuer var tillåtna under fjärde kvartalet 2020. På grundval av detta ökade den beräknade bostadsräntan 0,4 poäng.

uppskattningarna av 2019 medianjusterad hushållsinkomst härleddes från 2020 nuvarande befolkningsundersökning, årliga sociala och ekonomiska tillägg (ASEC). ASEC-mikrodatafilerna tillhandahölls av IPUMS vid University of Minnesota. Uppskattningarna är i 2019 dollar och skalas för att återspegla ett hushåll med tre personer.

en del av tillväxten i homeownership är hänförlig till den totala tillväxten i ekonomin och i antalet hushåll i USA över tiden. Tillägget av 2,1 miljoner husägare 2020 representerar en årlig ökning med 2,6%. Detta är den sjunde största procentuella ökningen av husägare som går tillbaka till 1965.

en betydande del av ökningen av husägare har inträffat sedan koronavirusutbrottet i februari. Nettoantalet husägare är upp 1.6 miljoner sedan första kvartalet 2020.

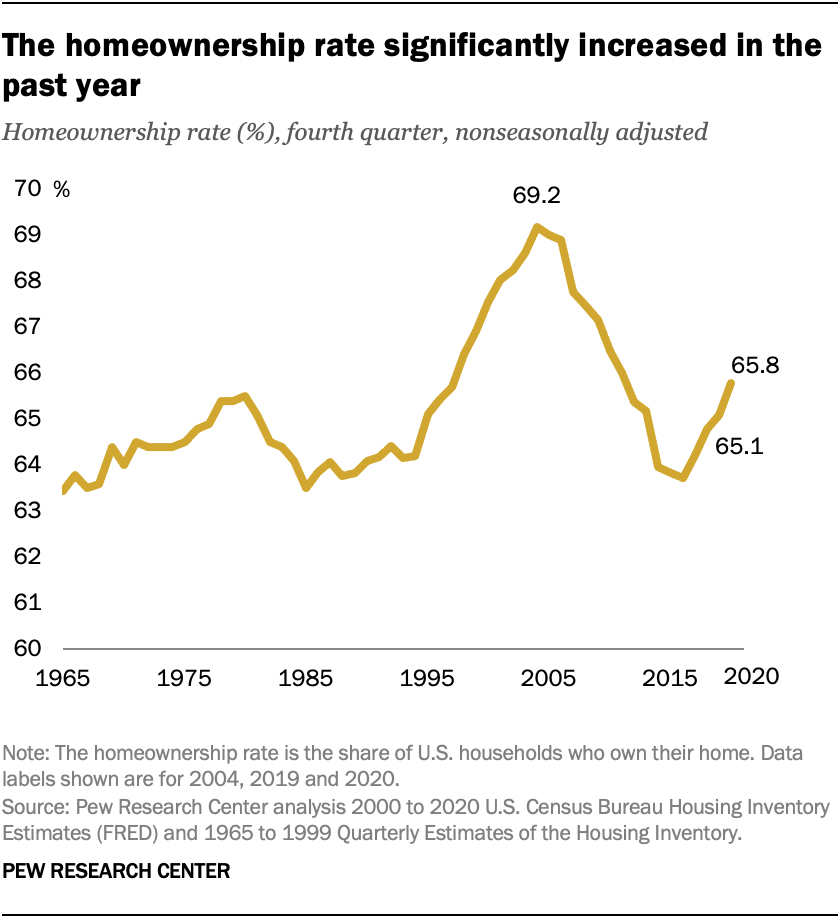

kanske inte överraskande ökade boomen i antalet husägare också bostadsräntan. Från och med fjärde kvartalet 2020 äger 65,8% av hushållen sina hem, upp från 65,1% året innan. Denna ökning med 0,7 procentenheter i bostadsägandet är inte den största på rekord (räntan ökade med 0,9 poäng från 1994 till 1995), men den är ändå stor.

bostadsgraden 2020 ligger under den historiska toppen på 69,2% 2004. Med anor från 1965 har husägaren i genomsnitt 65,3% (baserat på data från fjärde kvartalet).

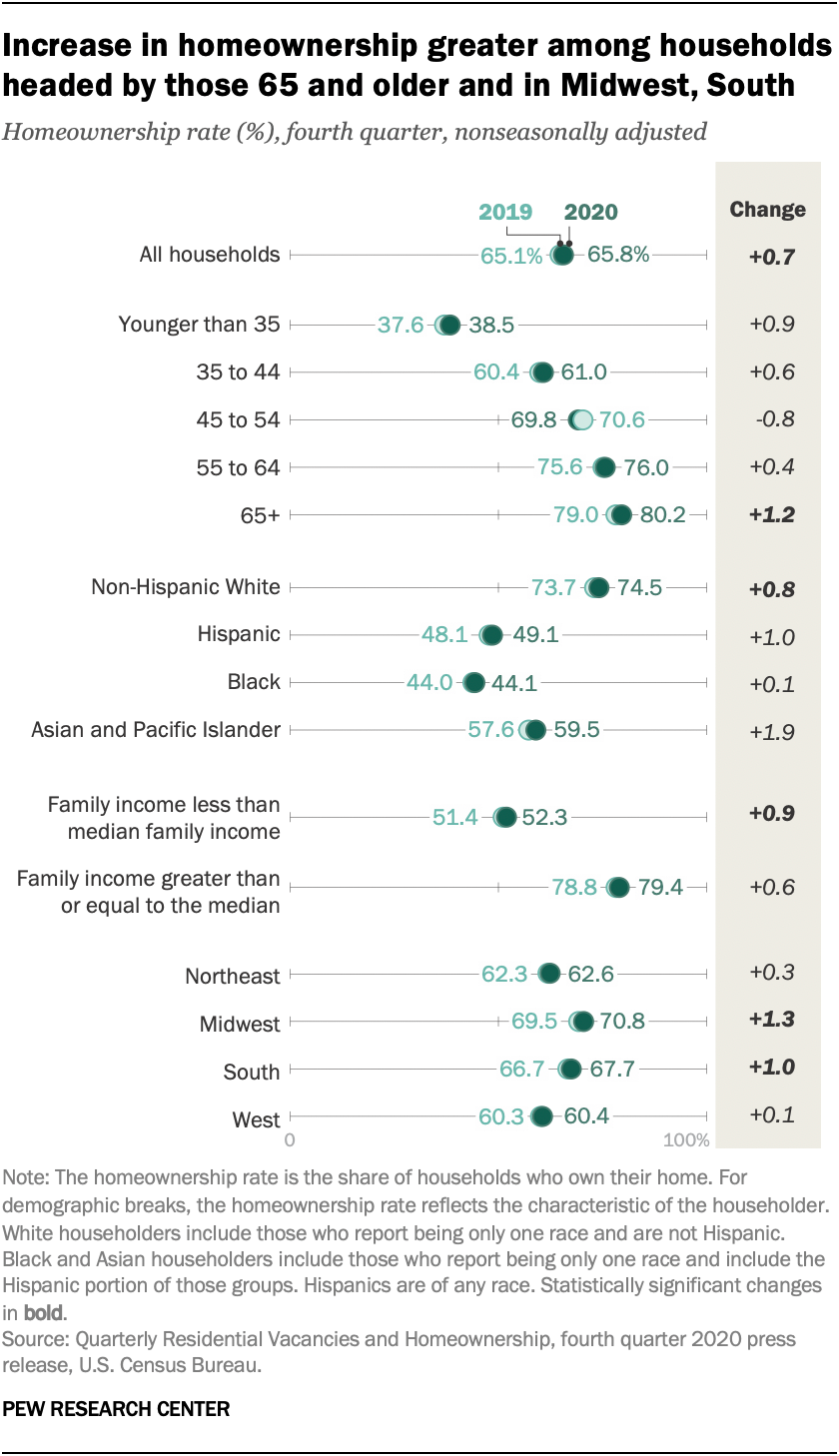

ökningen av bostadsägandet under det senaste året har varit mer uttalad bland vissa demografiska grupper. Den steg med 1,2 procentenheter för hushåll som leds av någon som är 65 år eller äldre. Samtidigt var ränteförändringen bland hushållen i yngre åldersgrupper inte statistiskt signifikant.

bostadsägandet bland hushåll med en vit hushåll ökade uppskattningsvis 0,8 procentenheter från 2019 till 2020. Men priserna för hushållschefer av en annan ras eller etnicitet förblir betydligt under den vita husägaren och ökade inte signifikant. Den asiatiska husägaren ligger nu på 59.5%; den spansktalande räntan är 49,1%. Räntan för hushåll som leds av en svart hushållare är 44,1%, långt ifrån toppen av 49,4% 2003.

ökningen av bostadsfastigheten från 2019 till 2020 var mer betydande för hushåll med familjeinkomster under den nationella medianen. Räntan steg 0,9 procentenheter för dessa hushåll, jämfört med en 0,6-procentig ökning för mer välbärgade hushåll (den senare är inte statistiskt signifikant).

Homeownership priser fortsätter att vara högre i Mellanvästern och söder jämfört med nordost och väst. Homeownership ökade minst en procentenhet i Mellanvästern och söder men var statistiskt oförändrad i Nordost och väst.

boomen i homeownership har inträffat under en tid som har medfört ekonomiska utmaningar för många amerikaner. Det var branta jobbförluster 2020 på grund av pandemin, men de föll mest på unga vuxna och arbetare i låglöneyrken. Båda dessa grupper är mindre benägna att vara potentiella bostadsköpare. New York Federal Reserve fann att mediankreditpoängen för första gången låntagare i 2020 var cirka 740. En kreditpoäng på 700 eller högre anses allmänt vara bra, och medianen för 2020 var ”mer prime” än någonsin från 2002.

samtidigt låg räntorna på rekordlåga nivåer 2020, vilket gjorde det lättare för dem som var på marknaden för ett hem att ta det steget.

dessutom var hushållens inkomster rekordhöga före pandemins början. Den medianjusterade hushållsinkomsten var ungefär $ 80,700 i 2019, upp från $76,000 i 2018. Och hushållens inkomster var på rekord för de flesta åldersgrupper.

slutligen återspeglar nettoökningen av husägare en avmattning i utmätningar. Före pandemin var avskärmningsgraden långt under sin topp 2010. Medan lågkonjunkturen har gjort det svårare för vissa husägare att hålla sig uppdaterade på sina hypotekslån, har avskärmningsmoratorierna hittills hindrat många husägare från att förlora sina hem.