az értékcsökkenés bonyolult üzleti kifejezésnek tűnik, de ha megérti, mennyire fontos a vállalat számára, sokkal érdekesebb lesz.

amikor megvásárol egy berendezést, a vállalat pénzt költ. Ahogy használja az elemet, csökken az a pénzösszeg, amelyet megszerezhet érte, ha másnak adta el.

ezt az értékcsökkentést levonják az adóköltségekből a berendezés élettartama alatt, nem pedig egyszerre.

hogyan lehet kiszámítani, hogy a saját?

ez a cikk ismerteti az értékcsökkenés legfontosabb összetevőit és az értékcsökkenés kiszámításának négy fő módszerét.

miután elolvasta, készen áll arra, hogy leértékelje az eszközöket és hosszú távon pénzt takarítson meg.

ebben a cikkben…

mi a berendezés értékcsökkenése

a berendezés értékcsökkenése olyan mutató, amely megmutatja, hogy a berendezés mennyi értéket veszít évente a rendszeres használat révén.

természetesen az Ön eszközei kevesebbet érnek most, mint amikor először vásárolta őket a gyakori használat miatt, Függetlenül attól, hogy milyen jó a karbantartása.

az értékcsökkenés pontosan megmutatja, hogy egy eszköz mennyi értéket veszít az idő múlásával.

gondoljon az értékcsökkenésre a karbantartás tervezésekor is—lehet, hogy pénzügyileg nem életképes befektetni olyan tárgyak gondozásába, amelyek már sokat veszítettek értékükből.

ha egy régebbi eszköz elromlik, bölcsebb lehet újat vásárolni, ahelyett, hogy több pénzt költene javításra, mint maga az eszköz. Végtére is, akkor meg kell, hogy egy újat végül.

ráadásul az értékcsökkenés segít az adókban, mivel vállalati költségként írhatja le, ami pénzt takarít meg.

kiválaszthatja a levonási tervet, hogy ezeket a költségeket több évre elosztja, ahelyett, hogy egyszerre többet költene.

bármilyen levonási lehetőséget is választ, az értékcsökkenés megadja a berendezés pontos értékét, és lehetővé teszi, hogy kitalálja, mennyivel többet szeretne költeni rá.

a berendezés értékcsökkenésének kiszámításához szükséges információk

az értékcsökkenés kiszámítása egyszerű, ha megérti a folyamatban használt összes értéket.

értékcsökkentheti a várhatóan több mint egy évig tartó eszközöket, a tulajdonában lévő és a vállalkozásában bevételszerzésre használt eszközöket, valamint azokat, amelyek hasznos élettartama meghatározható.

ha egy elem nem felel meg mind a négy feltételnek, akkor nem értékcsökkenhet.

az értékcsökkenés meghatározásának számos módszerét, amelyeket a vállalat használhat, a következő szakaszban ismertetjük, az értékcsökkenéssel kapcsolatos négy érték után.

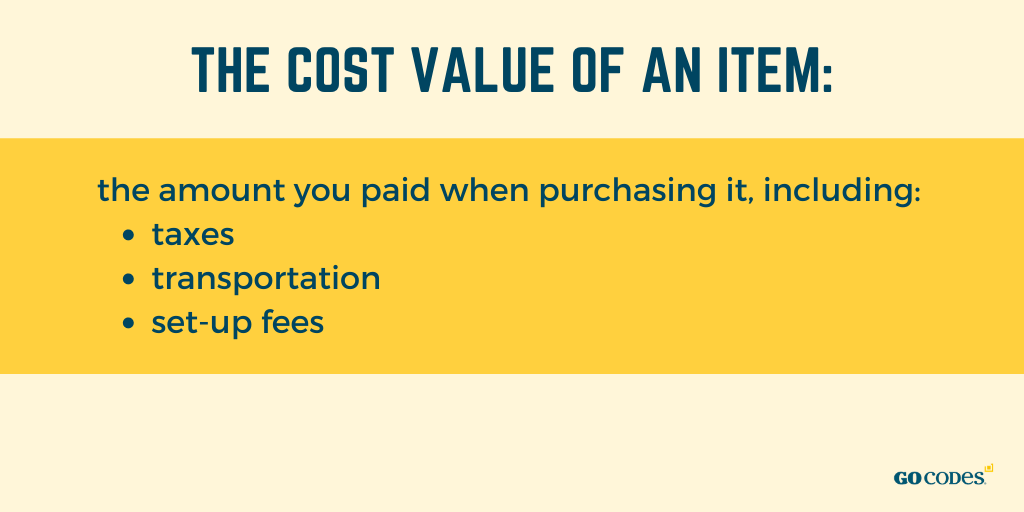

Költségérték

ahhoz, hogy elkezdje elérni a berendezés értékét, gondoljon a beszerzési árra.

egy tétel költségértéke a vásárláskor fizetett összeg, beleértve az adókat, a szállítást és a beállítási díjakat.

ha a vállalat használ valamit, hogy költött pénzt, ez egy eszköz a cég.

vegye figyelembe, hogy a felszerelés lehet fizikai vagy nem fizikai, mint a szellemi tulajdon.

a nem fizikai eszközök értékcsökkenését azonban amortizációnak nevezzük. Az értékcsökkenés kidolgozásakor a fizikai berendezésekre kell összpontosítania.

a számítás előtt tudnia kell, hogy mennyit fizetett magának a berendezésnek, ahol jól jönnek a bevételek és a vásárlási igazolások.

tegyük fel, hogy egy eszköz vételára 5000 dollár, de 400 dollár adót kell fizetnie, és további 400 dollárt kell fizetnie a szállításért és a részletekért.

ezután az eszköz teljes költségértéke 5800 USD, amelyet az értékcsökkenéshez kell használni az eredeti ár helyett.

az elem 5800 dollárba került a vállalatnak, ami a teljes költségérték.

mentési érték

mentési vagy maradványérték az a becsült összeg, amelyet az eszközért kaphat, ha hasznos élettartama végén eladja, azaz ha már nem tudja használni eredeti céljára.

a számvitelben ez az az összeg, amelyet a vállalat a hasznos élettartam után kaphat.

ezt az értéket az eszköz és az értékcsökkenési költségek és hasznos élettartama alapján számíthatja ki. A mentési érték megszerzéséhez használható képlet:

mentési érték = költségérték – (éves értékcsökkenés x hasznos élettartam)

tegyük fel, hogy van egy eszköze, amelyet 200 000 dollárt fizetett. Úgy dönt, hogy leértékeli azt $18,000 minden évben a tíz év alatt a hasznos élettartam, összeadva $180,000.

a Maradványérték ebben az esetben 20 000 dollár, A képlet szerint, ami azt jelenti, hogy tíz év után képesnek kell lennie arra, hogy eladja az elemet 20 000 dollárért.

ha az összeg elhanyagolható vagy túl bonyolult a kidolgozáshoz, kihagyhatja ezt a lépést, és kicserélheti az elem költségére annak hasznos élettartama alatt.

végül is a Maradványérték egyszerűen becslés, mivel öt vagy tíz év múlva nem lehet biztos a berendezések értékében.

a vállalatok általában úgy gondolják, hogy nem lesz mentési érték, azaz nulla lesz, és az értékcsökkenést ennek az értéknek a felhasználásával számítják ki.

könyv szerinti érték

egy berendezés könyv szerinti értéke nem az az összeg, amelyet kaphat, ha úgy dönt, hogy eladja, hanem annak becslése a pénzügyi könyveiben.

ezt az értéket adózási célokra és különféle számításokra használják, főleg akkor, amikor a könyvelőknek meg kell határozniuk, hogy mennyit fognak leírni az értékcsökkenésről.

ezért nem lehet kiszámítani a könyv szerinti értéket olyan eszközök esetében, amelyeket nem lehet értékcsökkenteni, például pénz.

a könyv szerinti érték alapvetően a tétel bekerülési értéke, levonva az éves értékcsökkenés összegét az eszköz életkorával szorozva.

könyv szerinti érték = költségérték – (éves értékcsökkenés x életkor)

például, ha az elem öt évvel ezelőtt 20 000 dollárba került, és évente 2000 dollárt értékcsökkenést jelent, könyv szerinti értéke 10 000 dollár lenne, ami azt jelenti, hogy a pénzügyi könyveiben az elem öt év használat után 10 000 dollárt ér.

amikor megvásárolja az elemet, annak könyv szerinti értéke a költségérték.

idővel a felhalmozott értékcsökkenési költség magasabb, így az eszköz könyv szerinti értéke automatikusan alacsonyabb, mint a képlet szerint.

egy bizonyos ponton, miután már hosszú ideje volt a felszerelés, a könyv szerinti érték csak a mentési értéket jelenti, és “nem a könyvekből” tekinthető.”

berendezés élettartama

a berendezés élettartama annak becslése, hogy mennyi ideig használhatja az eszközt eredeti céljára, mielőtt az teljesen leértékelődik.

nem azt jelenti, hogy a berendezés hány évig létezik, hanem azokat az éveket, amelyek során jövedelem előállítására használhatja.

a hasznos élettartam után az elem ugyanolyan értékű, mint a mentési érték, amely a legtöbb esetben nulla ezen a ponton.

ez az érték praktikus az értékcsökkenés és általában a pénzügyek kiszámításához—ez lehetővé teszi, hogy megtudja, mennyi ideig fog működni egy eszköz, ami segít eldönteni, hogy befektessen-e vagy cserélje ki.

nehéz megbecsülni egy eszköz hasznos élettartamát segítség nélkül, ezért a legtöbb vállalat a professzionális iparági Irányelvek vagy az online adatbázisok, például a NIES használatát választja.

ha önállóan számítja ki a berendezés élettartamát, vegye figyelembe az eszköz minőségét, használatát és környezetét.

a jobb minőségű termékek általában hosszabb ideig tartanak, mint az alacsonyabb minőségűek.

egy eszköz élettartama attól is függ, hogy milyen gyakran és hol használják—egy kevésbé gyakran és beltérben használt berendezés hosszabb ideig tart, mint a naponta használt durva terepen vagy szigorúan szabadban.

tekintse át a berendezésen végzett összes karbantartást és javítást is, mivel ezek meghosszabbítják a berendezés várható élettartamát.

mivel nincs olyan képlet, amely segítené a berendezés élettartamát, forduljon az iránymutatásokhoz és konzultáljon szakemberekkel.

a berendezés értékcsökkenésének kiszámítása

most, hogy ismeri a költségelosztásban használt négy értéket, itt az ideje, hogy megismerje az értékcsökkenés kiszámításának különböző módszereit.

számos berendezés értékcsökkenési módszer létezik, és a négy leggyakrabban használt módszerre összpontosítunk.

annak ellenére, hogy ezeket a számításokat önállóan is elvégezheti, jó tudni, hogy egy adott szoftver segíthet abban, hogy automatikus értékcsökkenési jelentéseket nyújt Önnek, ha túl sok vagyona van ahhoz, hogy megszámolja.

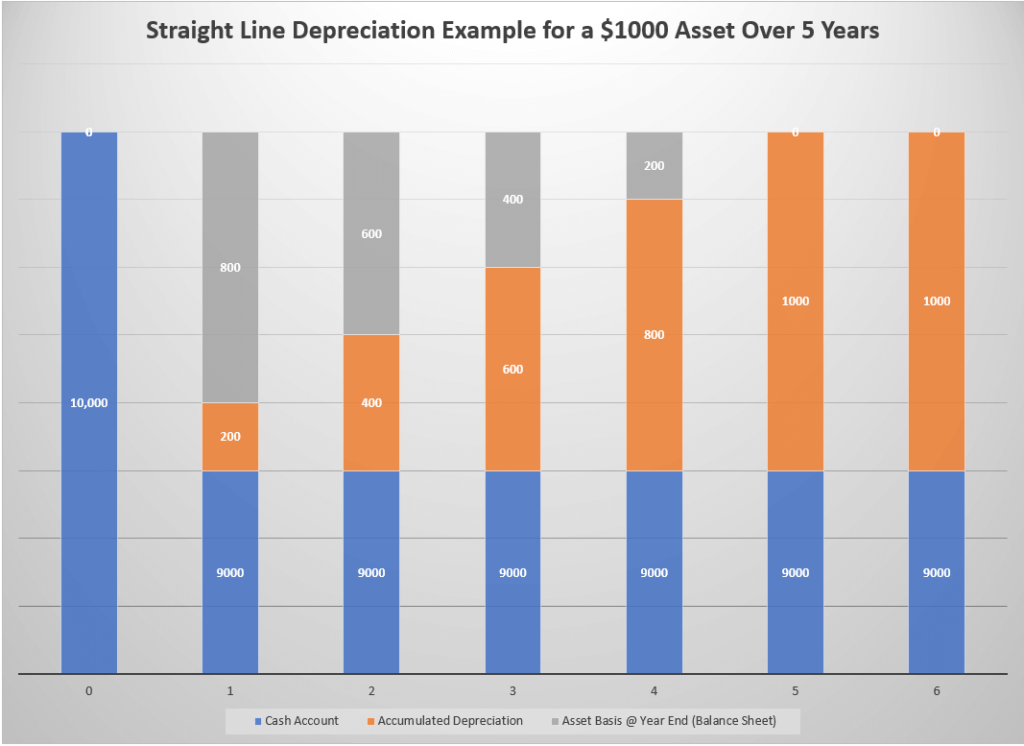

egyenes értékcsökkenés

ez a technika magában foglalja egy tétel értékének értékcsökkenését, évente ugyanazt az összeget használva, amíg el nem éri a mentési értéket.

egyszerűsége miatt általánosan használják—ismernie kell az elem hasznos élettartamát, valamint a költségeket és a mentési értéket.

bár ez a módszer könnyen használható és gyakorlatilag kiküszöböli a hibákat, van egy kis esély arra, hogy a számítások ki lesznek kapcsolva, mert egyes elemek gyorsan elveszítik az értéket, mások pedig idővel megtörténnek.

mégis, ezt a módszert előnyben részesítik másokkal szemben, mert annyira egyszerű és egyszerű. Népszerű a kisebb vállalkozások körében, amelyek esetleg nem rendelkeznek könyvelővel, de ezt önállóan végzik.

a képlet, amely segít kiszámítani a

egyenes vonal módszer = (költségérték – mentési érték) / hasznos élettartam

egy olyan tétel esetében, amely összesen 5000 dollárba kerül, 1000 dolláros mentési értékkel és négyéves hasznos élettartammal, az értékcsökkenés évente 1000 dollár.

egyszerűbben fogalmazva, 5000 dollárt fizet előre, de elosztja a költségeket e négy év alatt, évente 1000 dollárt értékcsökkenve, és végül 1000 dollár értékű tételt kap.

leírt érték

a leírt érték vagy könyv szerinti érték módszer az értékcsökkenés kiszámításakor értékcsökkenési rátát ad a könyv szerinti értékhez, így a korábbi szakaszokban több költséget regisztrál, mint később.

a csökkenő egyenleg módszerének is nevezik, mivel a kiadások idővel csökkennek, szemben az egyenes vonallal, ahol a kiadások ugyanazok maradnak az elem hasznos élettartama alatt.

a vállalatok leggyakrabban ezt a módszert alkalmazzák olyan tételeknél, amelyek gyorsan veszítenek értékükből, mivel idővel kevésbé csökkennek, ami az adók csökkenését okozza.

a képlet akkor használható, ha ezt a módszert választja

értékcsökkenés = (költségérték – mentési érték) x értékcsökkenési ráta %

az értékcsökkenési rátát úgy számíthatja ki, hogy elosztja az egyiket a hasznos élettartam éveinek számával—egy ötéves hasznos élettartamú tétel 20% – os értékcsökkenési rátával rendelkezik.

értékcsökkenési ráta = 1 / hasznos élettartam

ha egy öt éves hasznos élettartamú és 1000 dolláros mentési értékű eszköz 10 000 dollárba kerül, az első év teljes értékcsökkenése 1800 dollár. A jövő évi tétel értéke 1800 dollárral olcsóbb lesz, ami azt jelenti, hogy az értékcsökkenés 1440 dollár lesz.

ez a szám évente csökken, lehetővé téve, hogy évente kevesebbet fizessen.

termelési egységek értékcsökkenés

a termelési egységek módszer lehetővé teszi az Eszköz értékcsökkenését annak alapján, hogy mennyi munkát végez az Ön számára, ezért a neve “egységek” része.

az egységeknek nem feltétlenül kell készterméknek lenniük—utalhatnak arra, hogy az eszköz hány órát töltött munkával.

a kisebb vállalkozások ezt a módszert választják, ha érdekli őket az értékcsökkenési szint növelése, amikor többet használják az eszközt, miközben az ellenkezőjét teszik, amikor kevesebbet használnak. A szóban forgó berendezés nagyobb értékű, mivel egész évben folyamatos nyomon követést tartalmaz.

bár ez a módszer hasznos a belső könyvelésben, nem használhatja adózási célokra.

az értékcsökkenés kiszámításának ajánlott képlete a termelési egységek módszerével

értékcsökkenés = x egységek száma

gyakoroljunk egy 5000 dollárt fizetett tételen, amelynek 250 dolláros mentési értéke állítólag 70 000 munkaórát biztosít az élettartama alatt.

minden egység értékcsökkenése (szögletes zárójelben) 0,068 dollár lenne. Ha az eszköz 15 000 órát dolgozott, akkor az adott év értékcsökkenése 1020 dollár lenne.

ha a matematika túl bonyolultnak tűnik, használhat egy egység értékcsökkenési számológépet.

az évek számjegyeinek összege értékcsökkenés

az évek számjegyeinek összege (SYD) értékcsökkenés egy gyorsított értékcsökkenési módszer, amely lehetővé teszi, hogy az idő múlásával kevésbé csökkenjen, hasonlóan a leírt érték módszerhez.

feltételezi, hogy az eszköz az idő múlásával kevésbé produktív, ezért fizet többet a korábbi években, és arányosan kevesebbet minden évben.

a SYD kiszámításához használja a következő képletet:

értékcsökkenés = (eszköz hátralévő élettartama/ SYD) x (költségérték – mentési érték)

ne feledje, hogy a SYD érték az összes hasznos élettartam számjegyének összege. Ha egy elem hasznos élettartama öt év, annak SYD lenne 15 (1+2+3+4+5). Ha tíz év, a SYD 55.

tegyük fel, hogy 10 000 dollárt fizetett egy eszközért, amelynek mentési értéke 1000 dollár, SYD pedig 15, ami azt jelenti, hogy öt év alatt le kell csökkentenie a 9000 dolláros költséget.

az első év értékcsökkenési értéke 3000 dollár lenne, míg az utolsó értékcsökkenési összeg csak 600 dollár lenne.

ha a leírt értékmódszert választotta, az első évi értékcsökkenés 1800 dollár lenne.

ha ezt a módszert használja, ne feledje, hogy a fennmaradó eszköz élettartama minden évben csökken.

következtetés

a berendezések értékcsökkenése lehetővé teszi, hogy a tételköltségeket az idő múlásával írja le a könyveiben, nem pedig egyszerre, feltételezve, hogy egy eszköz elveszíti értékét a használat során.

a különböző módszerek lehetővé teszik az értékcsökkenést különböző ütemben, de mindegyik ugyanazokat az értékeket tartalmazza: költség, Mentés, könyv és hasznos élettartam.

nem számít a módszer, akkor leértékelődik az azonos mennyiségű a hasznos élettartam. Az egyetlen különbség az időzítés.

egyesek lehetővé teszik, hogy kezdetben többet, a vége felé pedig kevesebbet értékcsökkenjen, míg mások arányosan.

csak annyit kell tennie, hogy eldönti, melyik opció felel meg legjobban a vállalkozásának, és elkezdi számolni!