Depreciación suena como un término comercial complicado, pero una vez que entienda lo importante que es para su empresa, se volverá mucho más interesante.

Cada vez que compra un equipo, su empresa gasta dinero. A medida que usa el artículo, la cantidad de dinero que podría obtener por él si se lo vende a otra persona disminuye.

Esta reducción de valor se deduce de los costos de impuestos a lo largo de la vida útil del equipo en lugar de todos a la vez.

¿Cómo puedes calcular eso por tu cuenta?

Este artículo explicará los componentes clave de la depreciación y los cuatro métodos principales para calcular la depreciación.

Una vez que lo lea, estará listo para depreciar los activos y ahorrar dinero a largo plazo.

En este artículo…

Qué es Depreciación de equipos

La depreciación de equipos es una métrica que muestra cuánto valor está perdiendo su equipo anualmente a través del uso regular.

Por supuesto, sus activos valen menos ahora de lo que valían cuando los compró por primera vez debido al uso frecuente, sin importar cuán bueno sea su mantenimiento.

La depreciación le muestra con precisión cuánto valor pierde un activo con el tiempo.

Piense también en la depreciación al planificar el mantenimiento: podría no ser económicamente viable invertir en el cuidado de artículos que ya han perdido gran parte de su valor.

Cuando un activo más antiguo se rompe, podría ser más prudente comprar uno nuevo en lugar de gastar más dinero en reparaciones de lo que vale el activo en sí. Después de todo, al final tendrás que conseguir uno nuevo.

Además de eso, la depreciación le ayuda con los impuestos, ya que puede cancelarla como un gasto de la empresa, lo que le ahorra dinero.

Puede elegir su plan de deducción para distribuir estos gastos a lo largo de varios años en lugar de gastar más a la vez.

Sea cual sea la opción de deducción que elija, la depreciación le da el valor exacto de su equipo y le permite averiguar cuánto más desea gastar en él.

La información que necesita para calcular la Depreciación del equipo

Calcular la depreciación es sencilla si comprende todos los valores utilizados en el proceso.

Puede depreciar los activos que se espera que duren más de un año, los activos que posee y utiliza en su negocio para obtener ingresos y aquellos cuya vida útil se puede determinar.

Si un artículo no cumple los cuatro criterios, no puede depreciarlo.

En la siguiente sección, después de los cuatro valores relacionados con la depreciación, se explicarán varios métodos para determinar la depreciación que su empresa puede utilizar.

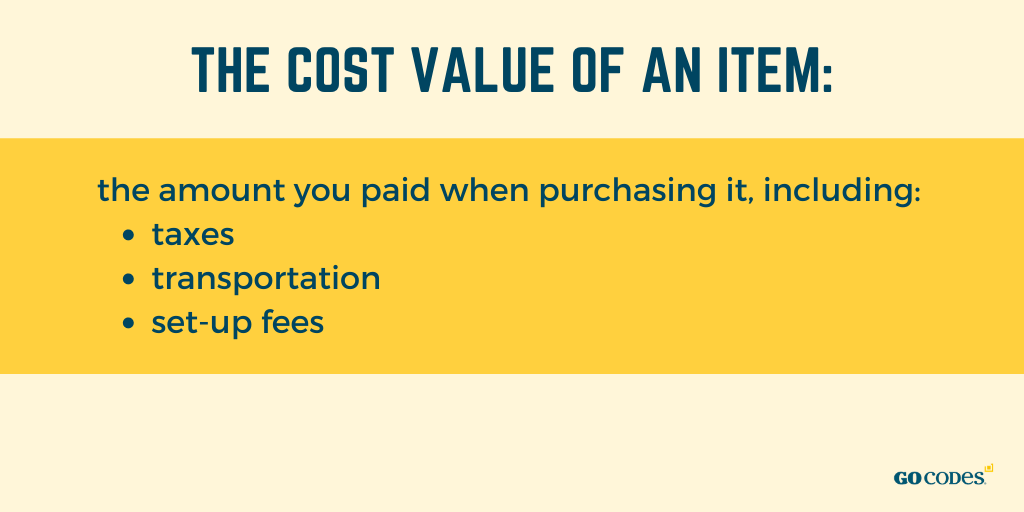

Valor de costo

Para comenzar a calcular el valor de su equipo, piense en su precio de compra.

El valor de costo de un artículo es la cantidad que pagó al comprarlo, incluidos los impuestos, el transporte y las tarifas de configuración.

Si su empresa utiliza algo en lo que gastó dinero, es un activo para la empresa.

Tenga en cuenta que el equipo puede ser físico o no físico, como la propiedad intelectual.

Sin embargo, la depreciación de activos no físicos se denomina amortización. Debe centrarse en el equipo físico al calcular la depreciación.

Antes de calcularlo, necesita saber cuánto pagó por el equipo en sí, que es donde los recibos y las pruebas de compra son útiles.

Supongamos que el precio de compra de un activo es de 5 5,000, pero está obligado a pagar taxes 400 en impuestos y otros 4 400 por transporte y pago a plazos.

Entonces, el valor de costo total del activo es de 5 5,800 ,que es el valor que debe usar para la depreciación en lugar del precio original.

El artículo le costó a su empresa 5 5,800, que es su valor de costo total.

Valor de rescate

El valor de rescate o residual es la cantidad estimada que podría obtener por su activo si lo vendiera al final de su vida útil, es decir, una vez que ya no pueda usarlo para su propósito original.

En contabilidad, es la cantidad que la empresa puede recibir después del período de vida útil.

Puede calcular este valor utilizando los costos del activo y la depreciación y su vida útil. Una fórmula que puede usar para obtener valor de rescate es:

valor de rescate = valor de costo – (depreciación anual x vida útil)

Digamos que tiene un activo que pagó 2 200,000. Elige depreciarlo con 1 18,000 cada año durante los diez años de su vida útil, sumando $180,000.

El valor residual es de $20,000 en ese caso, de acuerdo con la fórmula, lo que significa que después de diez años, debería poder vender el artículo por 2 20,000.

Si la cantidad es insignificante o demasiado complicada de calcular, puede omitir este paso y reemplazarlo con el costo del artículo durante su vida útil.

Después de todo, el valor residual es simplemente una estimación, ya que no es posible estar seguro del valor del equipo dentro de cinco o diez años.

Las empresas generalmente piensan que no habrá valor de rescate, es decir, que será cero, y calculan la depreciación utilizando ese valor en su lugar.

Valor contable

El valor contable de un equipo no es la cantidad que puede obtener por él si decide venderlo, sino su estimación en sus libros financieros.

Este valor se utiliza para fines fiscales y para diversos cálculos, principalmente cuando los contables tienen que determinar cuánto amortizarán por depreciación.

Por lo tanto, no puede calcular el valor contable de activos que no se pueden depreciar, como el dinero.

El valor contable es básicamente el valor de coste del artículo menos el importe de la depreciación anual multiplicado por la antigüedad del activo.

valor contable = valor de costo – (depreciación anual x antigüedad)

Por ejemplo, si su artículo le costó 2 20,000 hace cinco años y usted depreció 2 2,000 por él cada año, su valor contable sería de 1 10,000, lo que significa que en sus libros financieros, el artículo vale $10,000 después de cinco años de uso.

Cuando compra el artículo, su valor contable es su valor de costo.

Con el tiempo, el costo de depreciación acumulado es mayor, por lo que el valor contable de un activo es automáticamente menor, según la fórmula.

En cierto momento, después de haber tenido equipo durante mucho tiempo, el valor contable solo puede representar el valor de rescate, y se considera «extraoficial».»

Vida útil del equipo

La vida útil del equipo es una estimación de cuánto tiempo puede usar un activo para su propósito original antes de que se deprecie por completo.

No representa el número de años que existirá el equipo, sino los años durante los cuales puede usarlo para producir ingresos.

Después del período de vida útil, el elemento tiene el mismo valor que el valor de rescate, que, en la mayoría de los casos, es cero en ese punto.

Este valor es práctico para calcular la depreciación y sus finanzas en general: le permite saber cuánto tiempo un activo estará funcional, lo que le ayuda a decidir si invertir en él o reemplazarlo.

Es difícil estimar la vida útil de un activo sin ayuda, por lo que la mayoría de las empresas optan por usar las directrices profesionales de la industria o las bases de datos en línea, como la NIES.

Si está calculando la duración de la vida útil del equipo por su cuenta, considere la calidad del activo, su uso y el entorno.

Los productos de mayor calidad tienden a durar más que los de menor calidad.

La longevidad de un activo también depende de la frecuencia y el lugar en que se use: un equipo que se use con menos frecuencia y en interiores durará más que el que se usa a diario en terrenos irregulares o estrictamente al aire libre.

También debe revisar todo el mantenimiento y las reparaciones realizadas en el equipo, ya que prolongan su vida útil esperada.

Dado que no hay una fórmula que lo ayude con la vida útil del equipo, debe consultar las pautas y consultar a los profesionales.

Cómo calcular la Depreciación del equipo

Ahora que está familiarizado con los cuatro valores utilizados en la asignación de costos, es hora de conocer los diferentes métodos de cálculo de la depreciación.

Hay numerosos métodos de depreciación de equipos, y nos centraremos en los cuatro más utilizados.

Aunque puede hacer estos cálculos de forma independiente, es bueno saber que un software específico puede ayudarlo al proporcionarle informes de depreciación automáticos si tiene demasiados activos para contar.

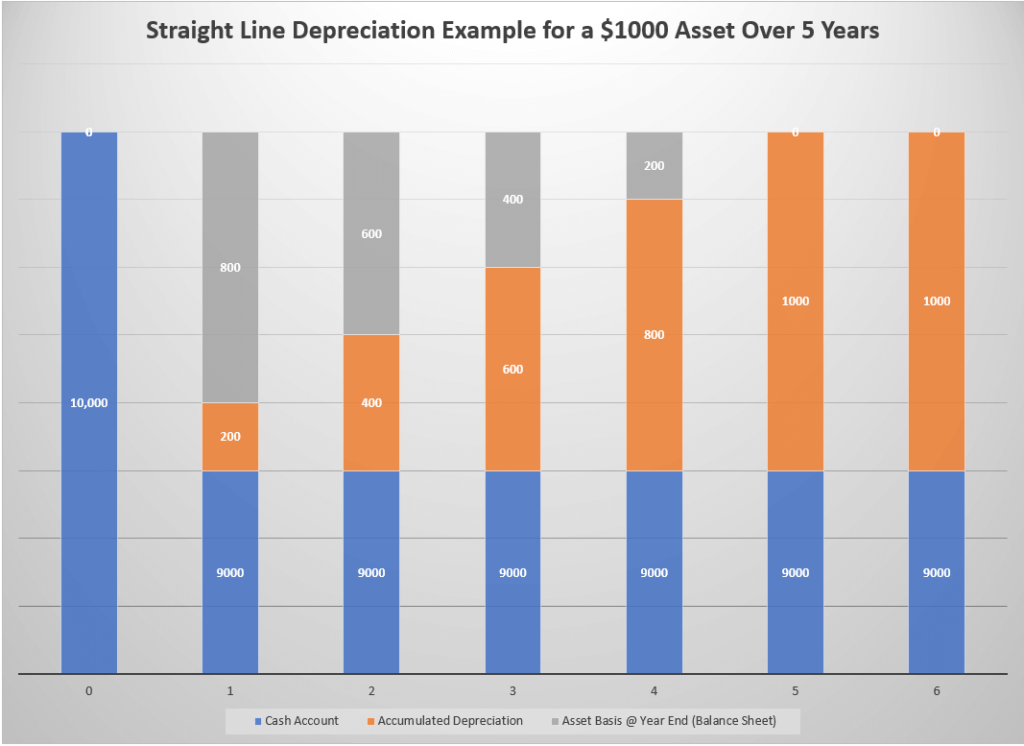

Depreciación lineal

Esta técnica incluye la depreciación del valor de un artículo utilizando la misma cantidad anual hasta alcanzar el valor de salvamento.

Se usa comúnmente debido a su simplicidad: necesita conocer la vida útil de un artículo y el costo y el valor de rescate.

Si bien este método es fácil de usar y prácticamente elimina errores, existe una ligera posibilidad de que sus cálculos se cancelen porque algunos artículos pierden valor rápidamente, y para otros, sucede con el tiempo.

Aún así, este método es preferido sobre otros porque es muy sencillo y sencillo. Es popular entre las empresas más pequeñas que pueden no tener un contador, pero hacer este trabajo de forma independiente.

La fórmula que puede ayudarlo a calcular es

método de línea recta = (valor de costo – valor de rescate) / vida útil

Para un artículo que le cuesta 5 5,000 en total con un valor de rescate de 1 1,000 y vida útil de cuatro años, la depreciación es de $1,000 al año.

Para decirlo en términos más simples, pagará 5 5,000 por adelantado, pero distribuirá el costo durante esos cuatro años, depreciando annually 1,000 anualmente y teniendo un artículo del valor total de 1 1,000 al final.

Valor amortizado

El método del valor amortizado o valor contable añade una tasa de amortización al valor contable al calcular la amortización, registrando así más costes en las fases iniciales que en las posteriores.

También se llama el método de equilibrio decreciente, ya que los gastos disminuyen con el tiempo, a diferencia de la línea recta donde los gastos permanecen iguales a lo largo de la vida útil del artículo.

Las empresas suelen utilizar este método para artículos que pierden valor rápidamente a medida que se deprecian menos con el tiempo, lo que provoca una reducción de impuestos.

La fórmula que puede usar si opta por este método es

depreciación = (valor de costo – valor de rescate) x tasa de depreciación en %

Puede calcular la tasa de depreciación dividiendo una por el número de años de vida útil: un artículo con una vida útil de cinco años tiene una tasa de depreciación del 20%.

tasa de depreciación = 1 / vida útil

Si un activo con una vida útil de cinco años y un valor residual de $1,000 le cuesta 1 10,000, la depreciación total en el primer año es de $1,800. El valor del artículo del próximo año será de 1 1,800 más barato, lo que significa que la depreciación ascenderá a 1 1,440.

La cifra bajará anualmente, lo que le permitirá pagar menos cada año.

Depreciación de unidades de producción

El método de unidades de producción le permite depreciar un activo, en función de la cantidad de trabajo que realiza por usted, de ahí la parte de «unidades» de su nombre.

Las unidades no tienen que ser necesariamente productos terminados—pueden referirse a la cantidad de horas que el activo ha pasado trabajando.

Las empresas más pequeñas optan por este método si están interesadas en aumentar los niveles de depreciación cuando usan más el activo, mientras que hacen lo contrario cuando lo usan menos. El equipo en cuestión es de mayor valor porque incluye un seguimiento constante durante todo el año.

Si bien este método es útil para la contabilidad interna, no puede usarlo para fines fiscales.

La fórmula recomendada para calcular la depreciación utilizando el método de unidades de producción es

depreciación = x número de unidades

Practiquemos con un artículo que pagó 5 5,000 con un valor de rescate de 2 250 que se supone que proporciona 70,000 horas de trabajo durante su vida útil.

La depreciación de cada unidad (entre corchetes) sería de 0,068 dólares. Si el activo 15,000 horas de trabajo, su depreciación para ese año sería de $1,020.

Si las matemáticas parecen demasiado complicadas, puede usar una calculadora de depreciación de unidades.

Suma de la Depreciación de dígitos de los Años

La suma de la depreciación de dígitos de los años (SYD) es un método de depreciación acelerada que le permite depreciarse menos a medida que pasa el tiempo, al igual que el método de valor amortizado.

Supone que el activo es menos productivo a medida que pasa el tiempo, por lo que paga más durante los años anteriores y proporcionalmente menos cada año.

Para calcular el SYD, utilice la siguiente fórmula:

depreciación = (vida útil restante del activo/ SYD) x (valor de coste-valor de salvamento)

Tenga en cuenta que el valor SYD es la suma de todos los dígitos de los años de vida útil. Si la vida útil de un artículo es de cinco años, su SYD sería 15 (1+2+3+4+5). Si son diez años, su SYD es de 55.

Digamos que pagó 1 10,000 por un activo con un valor residual de 1 1,000 y un SYD de 15, lo que significa que necesita depreciar el costo de 9 9,000 durante cinco años.

El valor de depreciación del primer año sería de 3 3,000, mientras que la última cantidad de depreciación sería de solo 6 600.

Si optó por el método de valor amortizado, su depreciación del primer año sería de $1,800.

Al utilizar este método, tenga en cuenta que el valor restante de la vida útil del activo disminuye cada año.

Conclusión

La depreciación del equipo le permite amortizar los costos de los artículos a lo largo del tiempo en sus libros en lugar de todos a la vez, suponiendo que un activo pierde su valor con el uso.

Diferentes métodos le permiten depreciar a diferentes tasas, pero todos ellos incluyen los mismos valores: costo, recuperación, reserva y vida útil.

No importa el método, depreciará la misma cantidad a lo largo de la vida útil. La única diferencia es el momento.

Algunos te permiten depreciar más inicialmente y menos hacia el final, mientras que otros lo hacen proporcionalmente.

Todo lo que tiene que hacer es decidir qué opción se adapta mejor a su empresa y comenzar a calcular.