os empréstimos do dia de pagamento são deficientes em muitos aspectos. Eles são ridiculamente caros, muitas vezes predatórios e consistentemente prendem mutuários que não têm outra fonte de apoio financeiro. Mas como os empréstimos do payday afetam sua pontuação de crédito?

normalmente, eles só afetam sua pontuação quando você não consegue pagá-los de volta no tempo. Infelizmente, a probabilidade de inadimplência é muito maior com os empréstimos do dia de pagamento do que com outras fontes de financiamento. Este guia explorará a conexão entre os empréstimos do dia de pagamento e seu crédito para ajudá-lo a prevenir ou recuperar de qualquer dano causado à sua pontuação.

Índice

como são calculadas as pontuações de crédito?

Antes de entender completamente como um empréstimo do dia de pagamento afeta sua pontuação de crédito, você precisa saber como os credores calculam sua pontuação de crédito em primeiro lugar.

os credores calculam sua pontuação de crédito aplicando um algoritmo proprietário às informações em seus relatórios de crédito. Eles podem usar qualquer um de uma dúzia de métodos, mas a maioria gira em torno dos mesmos cinco critérios básicos.

em ordem aproximada de importância, esses critérios são:

- de Crédito e utilização de saldos em

- histórico de Pagamentos e em geral histórico

- > Comprimento de histórico de crédito e idade de contas

- Número e a diversidade das contas de crédito

- Recentes de crédito de atividade, especialmente em aplicações de novos títulos de dívida

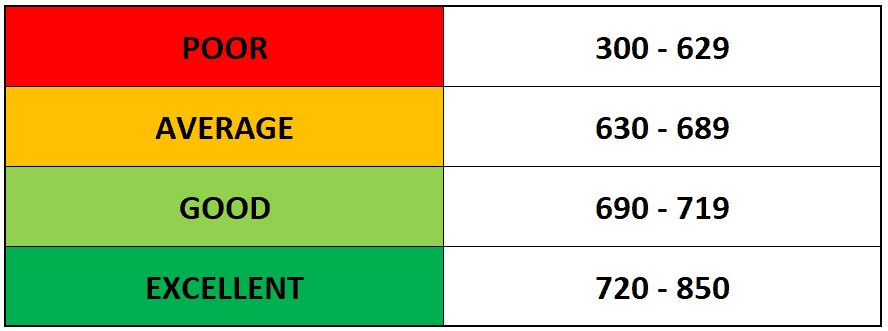

Credores aplicar o seu preferido fórmula para os detalhes em um ou mais de seus relatórios de crédito entre as três principais agências de crédito: A Equifax, Experian e TransUnion.A pontuação resultante é uma representação aproximada em uma escala de 300 a 850 de quão arriscado seria para eles emprestar para você.

os empréstimos do dia de pagamento têm um impacto direto na sua pontuação de crédito? Os credores do dia de pagamento geralmente não relatam sua atividade diária a nenhuma das três principais agências de crédito, o que significa que nem o ato de tomar um empréstimo do dia de pagamento ou fazer pagamentos para ele aparecerá em seu relatório de crédito.Como essas atividades não são registradas, os credores tradicionais não as incluirão em seus cálculos e não terão impacto em sua pontuação de crédito.

isso pode soar como um positivo à primeira vista, mas é apenas mais um item na longa lista de razões para evitar empréstimos do dia de pagamento. Pagar com sucesso um empréstimo (mesmo um empréstimo de dia de pagamento) geralmente aumentará sua pontuação de crédito.

mas a maioria dos credores do dia de pagamento não denunciará seu bom comportamento, então você geralmente não pode usá-los para reconstruir seu crédito. Eles mantêm todos os seus pagamentos em segredo … até que você pare de fazê-los.

como os empréstimos do dia de pagamento podem afetar sua pontuação de crédito

quando você não paga seu empréstimo do dia de pagamento (que os estudos mostraram tanto quanto metade dos mutuários eventualmente fazem), seu credor tem algumas maneiras de tentar coletar. E, infelizmente, quase todos eles afetarão negativamente sua pontuação de crédito.

normalmente, isso se parece com um dos seguintes:

- cobradores de dívidas: se o seu credor do dia de pagamento decidir vender seu empréstimo a um cobrador de dívidas, o cobrador não terá a obrigação de manter seu default em segredo das agências de crédito.

- processos judiciais: Seu credor payday tem o direito de processá-lo quando você violar os Termos do seu empréstimo payday. Se você for levado a tribunal e julgado contra (seja porque você é culpado ou simplesmente não aparece), ele será relatado a uma agência de crédito e danificará sua pontuação de crédito.

para completar, uma conta em coleções e uma ação judicial perdida afetam negativamente seu “histórico de pagamentos”, que desempenha um dos maiores papéis no cálculo de sua pontuação.

os empréstimos do dia de pagamento são, mais uma vez, o pior dos dois mundos: Você não receberá nenhuma recompensa por bom comportamento ou uso responsável, mas definitivamente receberá punição por inadimplência.

como evitar danos de crédito de empréstimos payday

é difícil tirar empréstimos payday sem se queimar eventualmente, mas é teoricamente possível. Se você usá-los de forma responsável e inteligente, você pode ser capaz de evitar danificar sua pontuação de crédito.

primeiro, você precisará ser específico sobre a escolha de um credor do dia de pagamento. Procure alguém que não realize uma consulta difícil antes de emprestar para você.

uma pergunta difícil acontece quando um credor puxa seu histórico de crédito, e muitos podem diminuir sua pontuação de crédito em alguns pontos. Muitos credores do dia de pagamento não exigem uma verificação de crédito, mas você não deve assumir que é o caso sem verificação dupla.

segundo, você precisará ter certeza de que pode pagar seu empréstimo a tempo e na íntegra. Se você nunca padrão em um empréstimo payday, você vai ver um sucesso significativo para a sua pontuação de crédito de uma forma ou de outra.

você pode remover payday empréstimos de seu relatório de crédito?

se um ou mais empréstimos do dia de pagamento acabar em seu relatório de crédito e estão prejudicando sua pontuação de crédito, vai demorar muito tempo, esforço ou ambos para removê-los.

dito isso, existem algumas maneiras de você consertar seu crédito ou ter um empréstimo do dia de pagamento (ou qualquer outra dívida) retirado do seu relatório de crédito.

As formas mais comuns são:

Disputa um Erro

Se você acha que um payday empréstimo tenha sido por engano, entrou em seu relatório de crédito, você pode escrever para um bureau de crédito e solicitar que o erro de ser investigado e, potencialmente, removido. Se você encontrar um erro administrativo ou foi vítima de roubo de identidade, esta é a melhor maneira de tirar um empréstimo do dia de pagamento do seu relatório de crédito.

negocie com seu credor

se o empréstimo que você está tentando remover não for devido a um erro e pertencer ao seu relatório de crédito, será muito mais difícil tirá-lo. Nesse caso, sua melhor opção é negociar com o credor reportante. Se você oferecer para pagar a dívida antiga na íntegra, eles podem estar dispostos a remover a entrada negativa do seu relatório.

Goodwill requests

claro, uma vez que você inadimplência na dívida, você pode não ter os meios para pagá-la. Se você não pode fazer pagamentos sobre o empréstimo que você deseja ter removido do seu relatório de crédito, ainda vale a pena pedir ao credor para fazê-lo fora da bondade de seu coração. O pior que eles podem dizer é não, e eles podem ser tolerantes, especialmente se você é rentável de alguma outra forma e eles querem manter o seu negócio.

se nenhuma dessas estratégias funcionar, você pode simplesmente ter que esperar o problema. Não é ideal, pois o dano pode limitar suas opções de crédito, mas o empréstimo será removido do seu relatório após sete anos.

e, entretanto, existem outras estratégias que você pode tomar que ajudarão a reconstruir sua pontuação de crédito.

como reconstruir sua pontuação de crédito após o dano do empréstimo do dia de pagamento

construir um bom crédito é um jogo de longo prazo. Uma grande porcentagem de sua pontuação de crédito está demonstrando disciplina com seu crédito aos credores por um longo período.

se você danificou sua pontuação por inadimplência em um empréstimo do dia de pagamento, levará tempo para reconstruí-lo, não importa o quê. Afinal, não há muito que você possa fazer para acelerar o crescimento da Idade Média de suas contas de crédito.

mas se você der uma olhada na fórmula que discutimos acima para calcular sua pontuação de crédito, verá que há algumas maneiras de aumentar ativamente sua pontuação de crédito com relativa rapidez.

Aqui estão alguns bons exemplos:

- reduza seus saldos pendentes: Sua utilização de crédito é um dos maiores fatores no cálculo de sua pontuação de crédito. A melhor maneira de diminuir sua utilização e aumentar sua pontuação de crédito é pagar seus saldos pendentes, especialmente nas contas em que você está se aproximando do seu limite.

- aumente seus limites gerais de crédito: é claro que seu saldo pendente é apenas metade do cálculo de Utilização. Se você puder aumentar seu crédito total disponível (o denominador no cálculo de Utilização), poderá ter um efeito semelhante. Isso pode ser difícil se sua pontuação tiver reduzido significativamente sua capacidade de crédito, mas você pode conseguir que um credor aumente seu limite de crédito se tiver um bom relacionamento com ele.

- Abrir novos tipos de contas: Se você não pode obter o seu credor existente para aumentar o limite de seu crédito atual conta, você pode ser capaz de se qualificar para um empréstimo ou cartão de crédito com outro credor, que é mais inclinado para emprestar para alguém reconstruir o seu crédito. Isso também pode funcionar como uma maneira de diversificar o tipo e o número de suas contas de crédito.

embora estes tenham o potencial de aumentar sua pontuação rapidamente, há um limite para sua eficácia. O resto vai se resumir à sua disciplina de longo prazo.

a linha inferior

Faça seus pagamentos a tempo, todas as vezes. Tente evitar tirar mais empréstimos do dia de pagamento, Uma vez que são tão difíceis de pagar e são o que o colocou em apuros em primeiro lugar. Na verdade, mais de 90% dos mutuários de empréstimo do dia de pagamento acabam se arrependendo de seu empréstimo do dia de pagamento.

se você está lutando para acompanhar seus empréstimos do dia de pagamento, O Debt Hammer pode ajudar. Somos especializados em ajudar as pessoas a sair da armadilha do empréstimo do dia de pagamento, por isso, se você está procurando evitar inadimplência e danificar sua pontuação de crédito, entre em contato conosco hoje.