amerykański sen o homeownership nie został stłumiony przez pandemię COVID-19 i spowolnienie gospodarcze, które spowodowało.

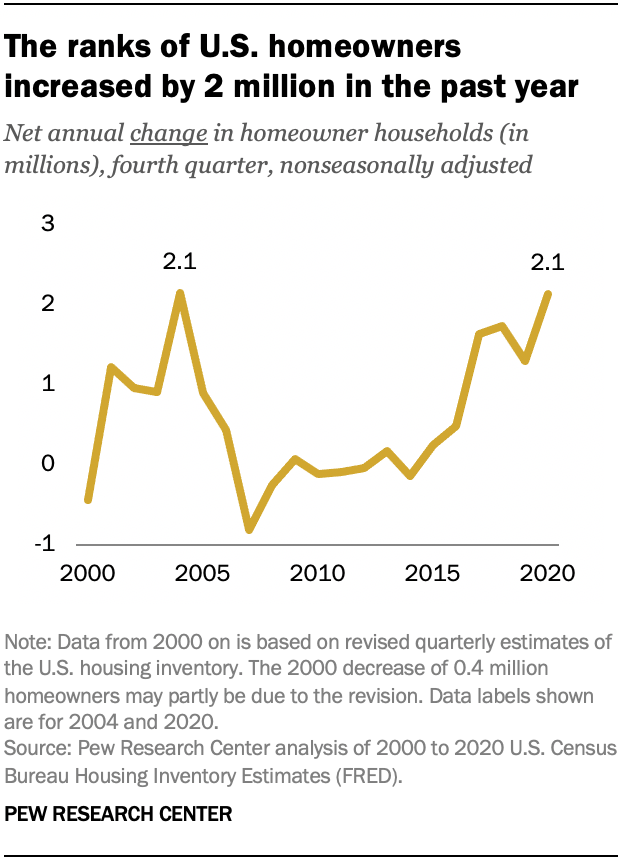

w czwartym kwartale 2020 roku było ich 82.8 milionów gospodarstw domowych w Stanach Zjednoczonych, według niedawno opublikowanych danych Census Bureau. Liczba właścicieli domów wzrosła o około 2,1 mln w ciągu poprzedniego roku. Na podstawie danych z czwartego kwartału, które nie zostały skorygowane sezonowo, odpowiada to największemu wcześniejszemu wzrostowi netto właścicieli domów, który nastąpił podczas boomu mieszkaniowego w latach 2003-2004 (2,1 mln).

po spadku w bezpośrednim następstwie epidemii koronawirusa Sprzedaż istniejących domów w USA powróciła, a roczna sprzedaż osiągnęła najwyższy poziom od 2006 roku. Silna aktywność na rynku nieruchomości mieszkaniowych rodzi pytania, czy pandemia wiąże się z ekspansją homeownership.

Liczba zajętych mieszkań i właścicieli domów pochodzi z bieżącego badania populacji / badania pustostanów mieszkaniowych. Badanie to nie jest jedynym badaniem biura spisowego dostarczającym szacunków stopy własności domu, ale jest to jedyny generujący szacunki na podstawie kwartalnej, w przeciwieństwie do rocznej. Liczba właścicieli domów i stóp homeownership korzystać ze zmienionych szacunków z drugiego kwartału 2000 przodu. Prezydium nie wydało skorygowanych szacunków dotyczących kwartałów przed drugim kwartałem 2000 r.

pandemia koronawirusa wpłynęła na zbieranie danych dotyczących homeownership w 2020 roku. Gospodarstwa domowe są w próbie ankietowej przez łącznie 8 miesięcy. Są przesłuchiwani osobiście dwa razy. Biuro spisowe zawiesiło wszystkie wywiady osobiste od marca 2020 r.do czerwca 2020 r. Zamiast wywiadów osobistych, Biuro próbowało przeprowadzać wywiady telefoniczne. Przesłuchania wznowiono od lipca w niektórych rejonach kraju, a do września w całym kraju. W listopadzie i grudniu na niektórych obszarach zawieszono przesłuchania. W rezultacie odsetek odpowiedzi na badanie był niższy niż przed pandemią. Odsetek odpowiedzi w październiku, listopadzie i grudniu 2020 r.wyniósł odpowiednio 81%, 80% i 77%. Średni wskaźnik odpowiedzi w tych samych miesiącach 2019 r. wyniósł 84%.

zmiany w procedurach zbierania danych mogą mieć wpływ na szacunki wskaźnika homeownership za czwarty kwartał 2020 r. Na podstawie pełnej próby wskaźnik homeownership wzrósł o 0,7 punktu procentowego w porównaniu z rokiem poprzednim. Biuro spisowe opublikowało dodatkowe szacunki za czwarty kwartał 2019 i 2020 r., w których próba została ograniczona do obszarów geograficznych, w których wywiady osobiste były dozwolone w czwartym kwartale 2020 r. Na tej podstawie szacowany wskaźnik homeownership wzrósł o 0,4 pkt.

szacunki mediany skorygowanego dochodu gospodarstwa domowego w 2019 r.pochodzą z bieżącego badania populacji w 2020 r., rocznych dodatków społecznych i ekonomicznych (ASEC). Pliki mikrodanych ASEC zostały dostarczone przez IPUMS na University of Minnesota. Szacunki są w dolarach 2019 i skalowane tak, aby odzwierciedlały trzyosobowe gospodarstwo domowe.

część wzrostu homeownership jest przypisana do ogólnego wzrostu w gospodarce i liczby gospodarstw domowych w USA w czasie. Dodanie 2,1 mln właścicieli domów w 2020 r. oznacza roczny wzrost o 2,6%. Jest to siódmy co do wielkości procentowy wzrost właścicieli domów pochodzący z 1965 roku.

Liczba właścicieli domów wzrosła o 1,6 mln Od pierwszego kwartału 2020 roku.

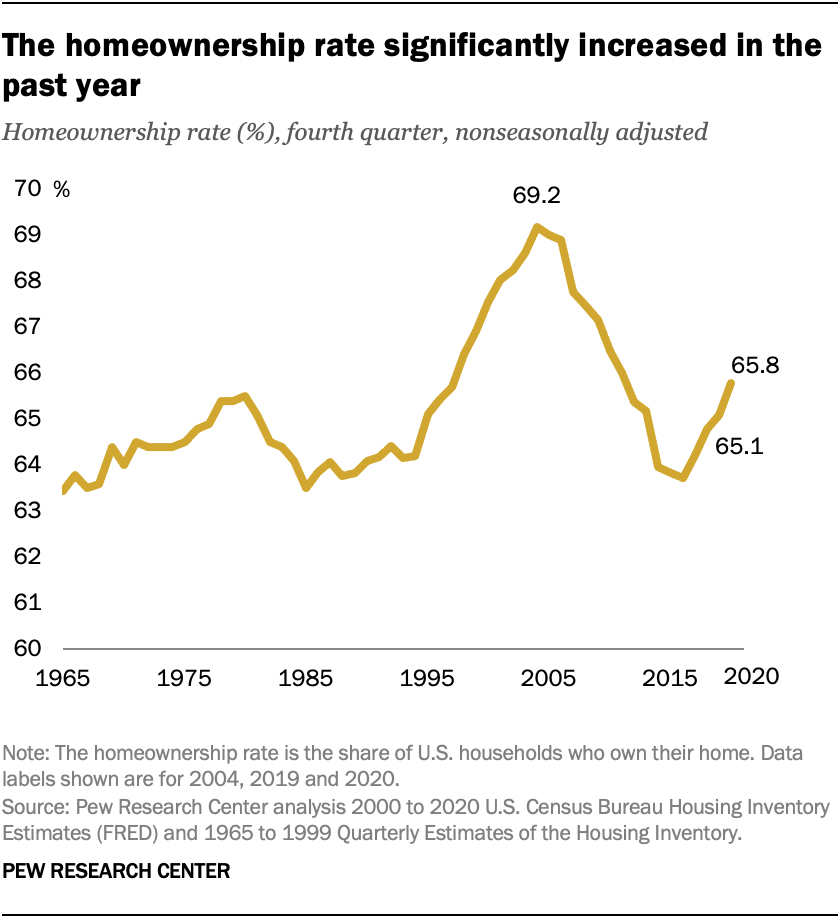

chyba nic dziwnego, boom w liczbie właścicieli domów również zwiększył wskaźnik homeownership. W czwartym kwartale 2020 r. 65,8% gospodarstw domowych posiada swoje domy, w porównaniu z 65,1% rok wcześniej. Ten 0,7 punktu procentowego wzrost stopy homeownership nie jest największy w historii (stopa wzrosła o 0,9 punktu w latach 1994-1995), ale mimo to jest duży.

wskaźnik homeownership w 2020 r. pozostaje poniżej historycznego szczytu 69,2% w 2004 r. Począwszy od 1965, wskaźnik homeownership średnio 65.3% (na podstawie danych z czwartego kwartału).

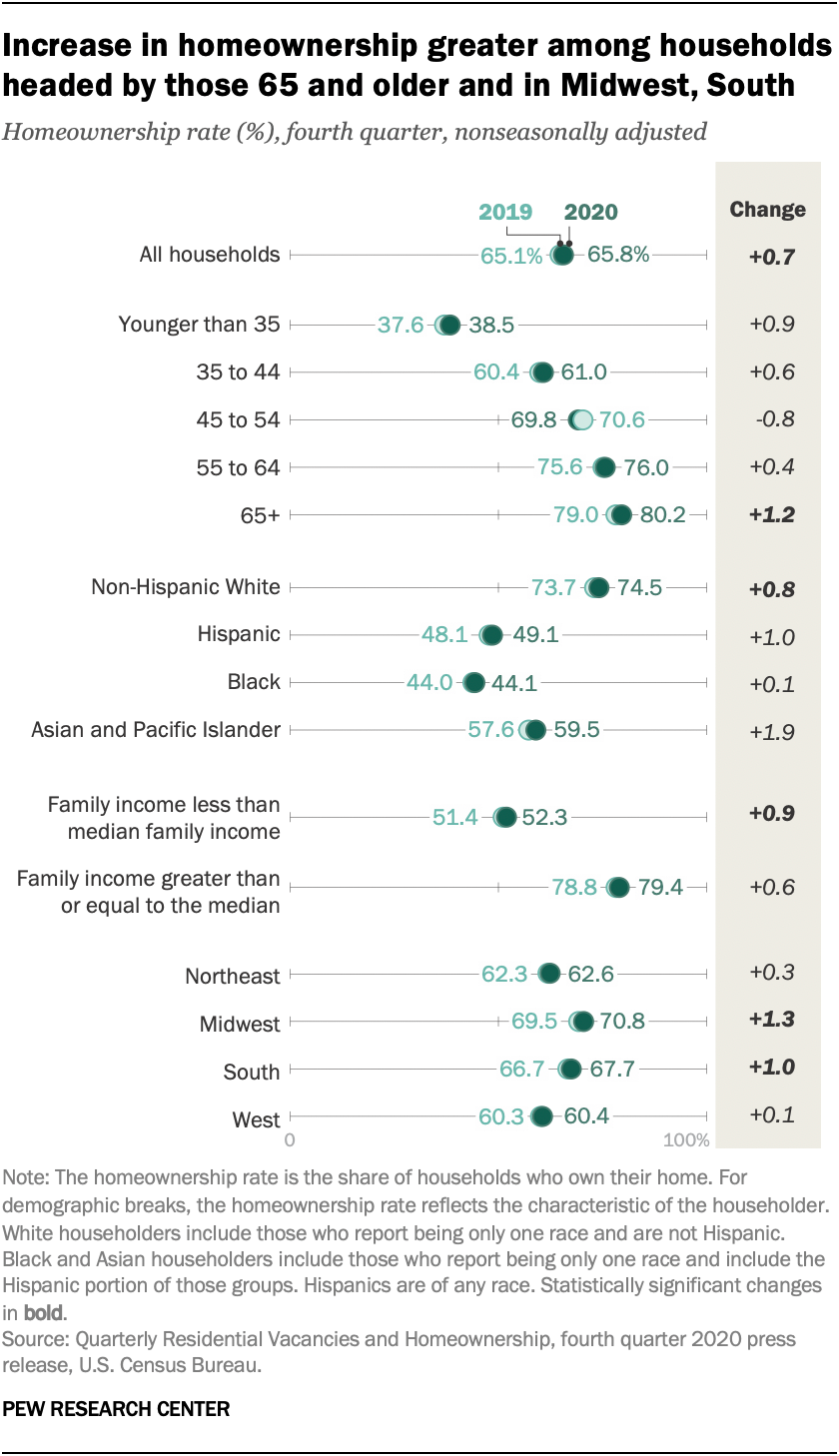

wzrost wskaźnika homeownership w ciągu ostatniego roku był bardziej wyraźny wśród niektórych grup demograficznych. Wzrosła o 1,2 punktu procentowego dla gospodarstw domowych, na czele których stoi osoba w wieku 65 lat lub starsza. Jednocześnie zmiana odsetka gospodarstw domowych w młodszych grupach wiekowych nie była statystycznie istotna.

w latach 2019-2020 udział Gospodarstw domowych wśród białych gospodarstw domowych wzrósł o około 0,8 punktu procentowego. Ale stawki dla szefów gospodarstw domowych innej rasy lub pochodzenia etnicznego pozostają znacznie poniżej wskaźnika białego homeownership i nie wzrosły znacząco. Wskaźnik azjatyckiego homeownership wynosi obecnie 59,5%; wskaźnik Latynoski wynosi 49,1%. Wskaźnik dla gospodarstw domowych, na czele z czarnymi wynosi 44,1%, znacznie poza szczytem 49,4% w 2003 roku.

wzrost wskaźnika homeownership w latach 2019-2020 był bardziej znaczący dla gospodarstw domowych o dochodach rodzinnych poniżej mediany krajowej. W przypadku tych gospodarstw wskaźnik ten wzrósł o 0,9 punktu procentowego w porównaniu ze wzrostem o 0,6 punktu procentowego w przypadku gospodarstw bardziej zamożnych (te ostatnie nie są istotne statystycznie).

Homeownership wzrosła co najmniej punkt procentowy na Środkowym Zachodzie i południu, ale statystycznie nie zmieniła się na północnym wschodzie i zachodzie.

boom na homeownership nastąpił w czasie, który przyniósł finansowe wyzwania dla wielu Amerykanów. W 2020 r.doszło do gwałtownej utraty miejsc pracy z powodu pandemii, ale najbardziej spadły one na młodych dorosłych i pracowników o niskich zarobkach. Obie te grupy są mniej prawdopodobne, aby być potencjalnych nabywców domu. Nowojorska Rezerwa Federalna stwierdziła, że mediana wyniku kredytowego kredytobiorców hipotecznych po raz pierwszy w 2020 r. wynosiła około 740. Wynik kredytowy w wysokości 700 lub powyżej jest ogólnie uważany za dobry, a mediana dla 2020 r. była „bardziej prime” niż kiedykolwiek sięga 2002 r.

ponadto dochody gospodarstw domowych były rekordowo wysokie przed wystąpieniem pandemii. Mediana skorygowanego dochodu gospodarstwa domowego wynosiła około 80 700 USD w 2019 r., w porównaniu z 76 000 USD w 2018 r. A dochody gospodarstw domowych były w rekordach dla większości grup wiekowych.

wreszcie, wzrost netto właścicieli domów odzwierciedla spowolnienie w foreclosures. Przed pandemią wskaźnik wykluczenia z rynku był znacznie niższy niż szczyt z 2010 r. Podczas gdy recesja sprawiła, że trudniejsze dla niektórych właścicieli domów, aby pozostać na bieżąco na ich płatności hipotecznych, wykluczenia moratoriums do tej pory zapobiec wielu właścicieli domów z utraty ich domów.