veel bedrijven kunnen geïnteresseerd raken in het bouwen van hun eigen betaalgateway: handelaren die de kosten van de Betalingsdienst willen verlagen, startups die een gateway willen aanbieden in een regio die niet wordt bediend, of online bedrijven die begonnen zijn met een white label-service die hen nu technische beperkingen biedt in plaats van ondersteuning.

echter, te veel mensen begrijpen niet volledig de omvang en reikwijdte van het bouwen van een payment gateway from scratch. Er zijn veel misvattingen over de stappen die betrokken zijn bij het maken en uitvoeren van uw eigen betaling gateway.

in dit artikel zullen we veel vragen beantwoorden om u een volledig beeld te geven van wat nodig is om uw eigen betaalgateway-oplossing vanuit het niets te bouwen.

waar moet ik beginnen?

het is mogelijk dat u met ontwikkelaars of technologieserviceproviders moet praten wanneer u denkt aan het bouwen van een betaalgateway. Het is immers een digitale oplossing voor het accepteren van creditcardbetalingen.

dit geloof is echter misplaatst; het eerste wat je hoeft te doen is het opbouwen van zakelijke relaties met een payment processor of een acquiring bank.

Waarom heb ik een betalingsverwerker nodig?

als u een betalingsgateway als service wilt aanbieden, hebt u iets nodig om deze aan te sluiten. Dit iets is de payment processor. Een betalingsverwerker, soms een merchant service genoemd, verplaatst de transactie via het betaalnetwerk. Soms kan een acquiring bank een betalingsverwerker zijn.

de processor waarmee u samenwerkt, zal u technische informatie verschaffen om uw gateway met hun systeem te integreren. Afhankelijk van de betalingstypen die u wilt kunnen accepteren, moet u mogelijk samenwerken en integreren met verschillende verwerkers.

Waarom heb ik een acquiringbank nodig?

als u een handelaar bent die een eigen betaalgateway wil hebben, hebt u een betalingsverwerker en een acquiringbank nodig. Handelaren hebben al een merchant account om digitale betalingen te accepteren, die worden verstrekt door het verwerven van banken.

een acquiringpartner is een bank of financiële instelling (FI) die krediet-of debetkaartbetalingen verwerkt namens een handelaar. De acquiring bank die u kiest neemt risico ‘ s voor uw bedrijf, en als zodanig, zal bepaalde financiële verplichtingen als gevolg van terugboekingen, restituties, ACH returns, en potentiële fraude.

een acquiringbank is niet dezelfde als een commerciële bank, die betaal-en spaarrekeningen aanbiedt. Een commerciële bank kan een acquiring Divisie hebben, maar niet alle commerciële banken kunnen merchant accounts accepteren. Zorg ervoor dat de financiële instelling waarmee u wilt samenwerken u kan instellen met een merchant account.

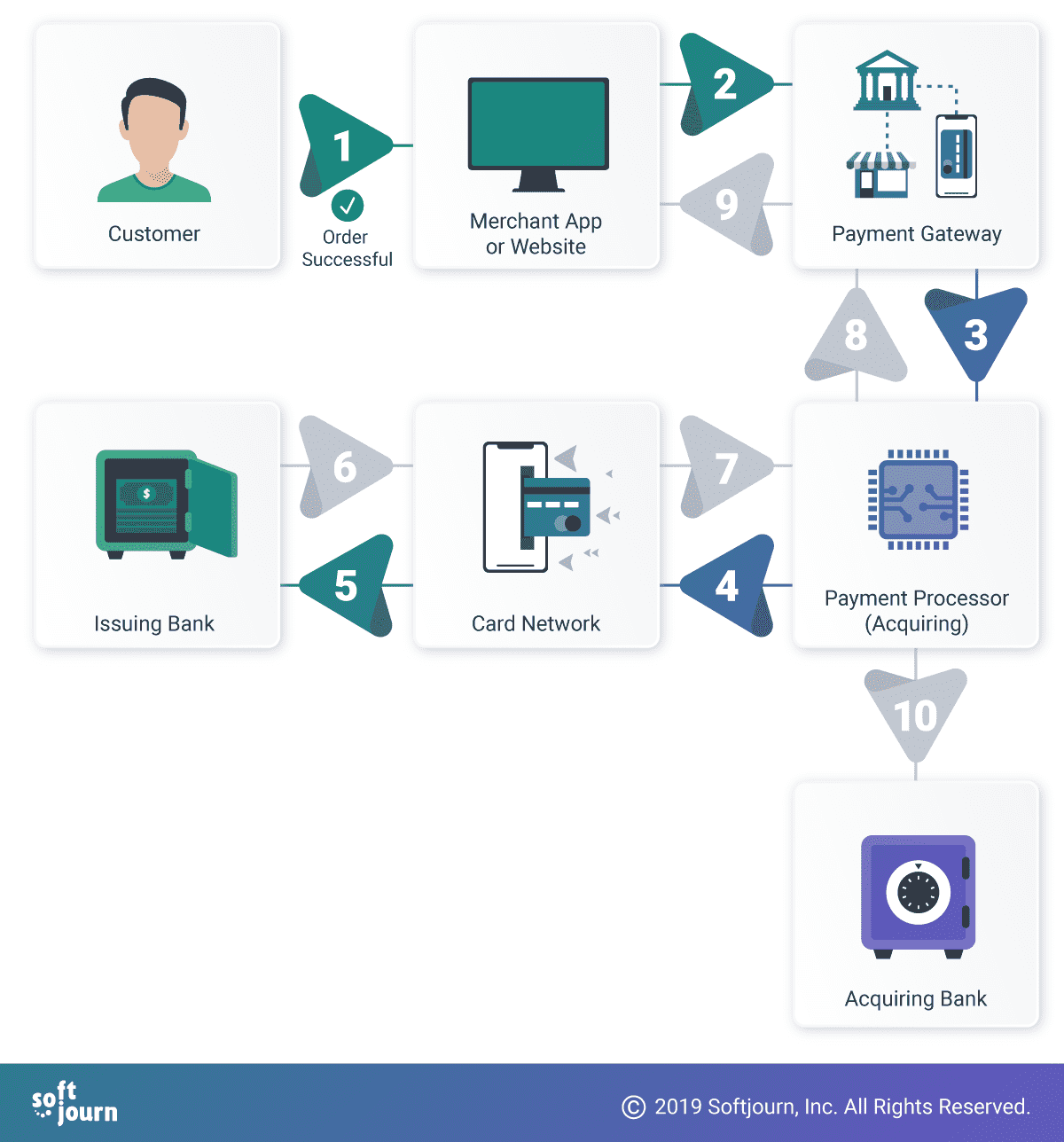

1. Klant initieert een digitale aankoop. 2. De Handelaar verzendt de gegevens van de kaarthouder naar de betaalgateway. 3. De payment gateway versleutelt de gegevens van de kaarthouder en stuurt deze door naar de betalingsverwerker. 4. De betalingsverwerker verifieert de gegevens van de kaarthouder en stuurt deze door naar het kaartnetwerk. 5. Het kaartnetwerk stuurt de informatie door naar de uitgevende bank. 6-9. Afhankelijk van het bedrag op de rekening van de kaarthouder wordt een goedgekeurd of geweigerd bericht teruggestuurd via het betaalnetwerk. 10. Als de betaling wordt goedgekeurd, geld worden verzonden naar de rekening van de handelaar bij hun acquiring bank.

welke technische specificaties heb ik nodig?

uw betaalprocessor naar keuze zal de specificaties verstrekken die nodig zijn om uw betaalgateway te integreren met hun systeem en het totale betaalnetwerk. Als u van plan bent om veel verschillende soorten betalingen te accepteren, moet u mogelijk extra specificaties krijgen van andere acquirers of verwerkers.

deze technische specificaties informeren u welke technologie u kunt of moet gebruiken om uw betaalgateway te bouwen.

wat als ik op meerdere geografische locaties wil verkopen?

u hebt een relatie nodig met een processor die op alle locaties werkt. Dit kan een partnerschap betekenen met een specifieke processor die op meerdere locaties actief is, of partnerschappen met meerdere processors.

Lokale Regelgeving voor de regio of regio ‘ s waarin u zaken wilt doen, zal ook van invloed zijn op de keuze van de technologie voor uw betaalgateway. We hebben verzoeken ontvangen om gateways te helpen creëren om te werken in, zoals voorbeelden, Latijns-Amerika en Maleisië; lokale wetten en normen kunnen de groei moeilijk maken voor andere populaire betaalproviders zoals PayPal, wat een gat lijkt open te laten voor andere providers.

echter, belemmeringen voor grotere ondernemingen zijn belemmeringen om een reden; zij worden niet altijd zo gemakkelijk aangepakt door anderen.

hoeveel kost het om een betaalgateway te bouwen?

onze schatting voor het creëren van een payment gateway minimum viable product (MVP) ligt tussen $200K en $250K. dit is natuurlijk afhankelijk van de functionaliteit die u in uw gateway wilt opnemen. De hier beschreven MVP zou je in ieder geval in het accepteren van credit en debit card betalingen.

hoe lang duurt het om een betaalgateway te bouwen?

het kan jaren duren om vanaf nul een betaalgateway te bouwen. Een snellere oplossing is het in licentie geven van een white label product, dat in slechts een paar maanden operationeel kan zijn. Veel white label producten kunnen worden aangepast aan de behoeften van uw bedrijf.

het kan ook maanden of jaren duren voordat verwerkers of acquirers besluiten om te integreren met uw betaalgateway, waardoor deze levensvatbaar is voor marktgebruik.

om een MVP payment gateway vanuit het niets te bouwen, schatten we ruwweg tot zes maanden. Deze schatting zal waarschijnlijk fluctueren, afhankelijk van de specifieke kenmerken van uw verzoek.

bespaar ik op de lange termijn geen geld als ik mijn eigen gateway Bouw?

misschien, als uw verwerkingsvolume groot genoeg is. Velen ten onrechte aannemen dat als ze hosten een payment gateway oplossing van hun eigen dat ze kunnen elimineren credit card verwerking kosten die ze betalen aan hun processor.

kosten voor het gebruik en/of de verwerking van kaartnetwerken zijn altijd vereist door aanbieders als Visa en Mastercard.

afwikkelings-en afwikkelingskosten kunnen alleen worden geëlimineerd met directe integraties met kaartnetwerkaanbieders. Dit niveau van integratie heeft echt alleen zin als uw bedrijf verwerkt zeer grote transactievolumes, zoals in de miljarden.

toeslagen kunnen worden verminderd door uw eigen betaalgateway te bezitten, maar dit is opnieuw afhankelijk van de vraag of uw transactievolume de kosten van het bouwen en exploiteren van een betaalgateway compenseert.

het bezitten en exploiteren van uw eigen betaalgateway brengt ook de extra kosten met zich mee van het betalen voor servers en gateway-productonderhoud.

het is alleen de moeite waard om een open source product in huis te nemen of een eigen product te ontwikkelen als het elimineren van een aantal van de externe gateway-gerelateerde kosten de jaarlijkse prijs van gateway-onderhoud, PCI DSS-audit, certificeringen en andere talloze kosten compenseert.

vergeet veiligheid niet

samenwerken met een processor en het verkrijgen van technische specificaties voor integratie zijn slechts het topje van de ijsberg. Handelaren op zoek naar veilige betaling gateways om het vertrouwen van de klant te stimuleren. Veilige betalingsgateways met fraudedetectiemechanismen kunnen terugboekingen en andere problemen als gevolg van frauduleuze aankopen helpen voorkomen.

in de volgende paragrafen zullen we andere concepten bespreken die van invloed kunnen zijn op uw vermogen om uw eigen betaalgateway te bouwen en te beheren.

Wat is PCI DSS?

bedrijven die kaarthouderinformatie verwerken, moeten voldoen aan de Payment Card Industry Data Security Standard (PCI DSS). PCI DSS is een lijst van praktijken die bedrijven gebruiken om de veiligheid van kaarttransacties te verbeteren en kaarthouder informatie te verdedigen tegen diefstal. Volgens Rodolphe Simonetti, global managing director bij Verizon, is er een nauwe correlatie tussen het gebrek aan PCI DSS-compliance en cyberinbreuken. “Onze gegevens laten zien dat we nog nooit onderzocht een payment card security Data breach voor een PCI DSS-compliant organisatie,” hij werd geciteerd zeggen in Verizon ‘ s 2019 Payment Security Report. “Compliance werkt.”

een inbreuk op de beveiliging gaat niet alleen over het verliezen van klantinformatie: bedrijven lijden ook een verlies van vertrouwen van klanten, toekomstige verkopen, of de dreiging van juridische stappen. Zij zijn onderworpen aan boetes per PCI DSS niet-naleving en, indien zij er een hebben, het verlies van hun merchant account.

welk PCI DSS-nalevingsniveau heb ik nodig?

er zijn vier niveaus van PCI DSS compliance. Beslissen welke je moet ontmoeten is een ingewikkeld proces, maar over het algemeen opgesplitst in vier gebieden:

- verzamelen: worden de gegevens van de kaarthouder verzameld op de browser van de klant, de server van de handelaar of de betaalgatewayserver?

- opslag: worden kaartgegevens opgeslagen op de servers van de handelaar of op de servers van de betaalgateway?

- transmissie: Hoe worden kaartgegevens naar de gateway verzonden?

- verwerking: worden de gegevens van de kaarthouder verwerkt door de handelaar of door de betalingsgateway?

de volgende technologieën kunnen helpen bij het beveiligen van klantinformatie en het beschermen tegen cyberaanvallen. Het gebruik van een of een combinatie van deze technologieën zelf vormt echter geen PCI DSS-compliance.

PCI DSS compliance is een veelzijdige reeks standaarden die een scala aan onderwerpen en disciplines bestrijken. Lees meer over PCI DSS op de website van de PCI Security Standards Council.

EMV

EMV (wat staat voor EuroPay, Mastercard en Visa) is de wereldwijde standaard voor credit-en debetbetalingen op basis van chipkaarttechnologie. Elke chipkaarttransactie bevat tientallen stukjes informatie die worden uitgewisseld tussen de kaart, de POS-terminal en de host van de verwervende bank of processor.

EMV vervangt PCI compliance niet; EMV is gemaakt om te verdedigen tegen frauduleus gebruik van kaarten in een winkel. Als u de huidige transacties met de kaart wilt accepteren, moet u kunnen bewijzen dat u de steun hebt om EMV-transacties af te handelen.

EMV 3-D Secure

EMV 3-Domain Secure, of 3DS, is een messaging protocol dat consumenten in staat stelt zich te authenticeren bij het maken van card-not-present (CNP) e-commerce en M-commerce aankopen. Het protocol biedt een extra beveiligingslaag die ongeautoriseerde CNP-transacties helpt voorkomen en de handelaar beschermt tegen fraude. De 3DS omvat de drie domeinen van merchant / acquirer domein, uitgever domein, en de interoperabiliteit domein. EMV 3DS stroomlijnt de gebruikerservaring door de communicatie ‘op de achtergrond’ tussen de uitgevende bank, de overnemende partij en de handelaar te verbeteren.

Tokenization

Tokenization, het proces om gevoelige gegevens te beschermen door deze te vervangen door een token, wordt vaak gebruikt om creditcardfraude te voorkomen. In credit card tokenization wordt het primaire rekeningnummer van de kaarthouder vervangen door het token. Het token wordt vervolgens doorgegeven via de verschillende netwerken die nodig zijn om de betaling te verwerken, maar de werkelijke bankgegevens worden nooit blootgesteld, omdat ze worden gehouden in een veilige token kluis.

tokenisatie in en op zichzelf zal een merchant PCI niet compliant maken, maar het wordt beschouwd als een ” best practice.”Het kan helpen verminderen PCI DSS scope.

P2PE

P2PE, of peer-to-peer-encryptie, laat organisaties veilige communicatie tussen apparaten creëren en beschermt verzonden gevoelige informatie tegen blootstelling aan tussenliggende apparaten op hetzelfde netwerk.

P2PE wordt vaak gebruikt als een compliance-oplossing voor PCI DSS.

alternatieven voor het bouwen van uw eigen betaalgateway

White label service

een white label service kan een snelle manier zijn om uw eigen betaaloplossing aan te bieden. Het kan ook de kosten van de verwerking te verminderen door het verminderen van het aantal tussenpersonen tussen uw bedrijf en uw acquirer/verwerker.

er zijn vele smaken van white label service, van gehoste oplossing tot dedicated gateway tot gelicentieerde open source payment gateway software.

als u bang bent dat white label niet het niveau van aanpassing biedt waarnaar u op zoek bent, zijn er opties. Een klant die met ons sprak over dat exacte scenario leerde dat het bouwen van een payment gateway from scratch was geen kosteneffectieve oplossing voor hun problemen met betrekking tot het aanpassen van hun huidige white label gateway. In plaats daarvan onderhandelden ze over controle over hun broncode om de noodzakelijke veranderingen sneller door te voeren. U kunt ook samenwerken met een leverancier van technologiediensten om wijzigingen in uw tempo door te voeren.

Replacement service provider

als u momenteel samenwerkt met een van de bekende PSP ‘ s zoals Stripe, Paypal of Square, zijn er alternatieven beschikbaar. Echter, deze aanbieders zijn marktleiders om een reden-hun technische innovatie heeft hen onderscheiden van de anderen.

als zodanig, terwijl u kunt samenwerken met een van hun concurrenten, zal de aangerekende prijs niet veel lager zijn dan wat u momenteel betaalt. Ook zal het moeilijk zijn om een alternatief te vinden dat aanzienlijke technologische voordelen ten opzichte van hen heeft vanwege hun positie als marktleider.

conclusie

nu u een goed afgerond perspectief hebt van wat er in het creëren van een betaalgateway gaat, bent u nog steeds geïnteresseerd in het bouwen van uw eigen gateway? Praat vandaag nog met een van onze betalingsexperts.Softjourn is een wereldwijde aanbieder van technologiediensten met meer dan tien jaar ervaring in het werken met aanbieders van betaalkaarten &. We hebben creatieve oplossingen gebouwd of interne technische teams uitgebreid om ondersteuning en projectspecifieke expertise te bieden, wat resulteert in inkomstengenererende functies.

wij zijn gespecialiseerd in het mogelijk maken en behouden van de veiligheid van prepaidkaarten, het ontwikkelen van transactiesimulatoren om uitroltijd te besparen, en het creëren van herhaalbare en strategische benaderingen voor het beheren van betalingsherstel. We helpen onze klanten—payment processors, banken, transactie acquirers en prepaid card service providers—door gebruik te maken van onze expertise om het marktaandeel te vergroten.