monet yritykset voivat kiinnostua Oman maksuväylän rakentamisesta: kauppiaat haluavat vähentää maksupalvelumaksuja, startupit, jotka haluavat tarjota palveluväylää alipelatulla alueella, tai online-yritykset, jotka aloittivat white label-palvelulla, joka tarjoaa niille nyt teknisiä rajoituksia tuen sijaan.

liian moni ei kuitenkaan täysin ymmärrä maksuväylän rakentamisen kokoa ja laajuutta tyhjästä. On monia väärinkäsityksiä vaiheet mukana luoda ja ajaa oman maksuväylän.

tässä artikkelissa vastaamme moniin kysymyksiin antaaksemme sinulle kokonaiskuvan siitä, mitä on tarpeen rakentaa oma maksuväyläratkaisu tyhjästä.

Mistä aloitan?

voi ajatella, että maksuväylän rakentamista miettiessä pitää puhua kehittäjien tai teknologiapalvelujen tarjoajien kanssa. Onhan se digitaalinen ratkaisu luottokorttimaksujen hyväksymiseen.

tämä uskomus on kuitenkin virheellinen; ensimmäinen asia, sinun täytyy tehdä, on rakentaa liikesuhteita joko maksun käsittelijä tai hankkiva pankki.

Miksi tarvitsen maksunkäsittelijän?

jos haluat tarjota maksuväylän palveluna, tarvitset jotain, johon liittää sen. Tämä jokin on maksunkäsittelijä. Maksunkäsittelijä, jota joskus kutsutaan kauppiaspalveluksi, siirtää tapahtuman maksuverkon kautta. Joskus ostava pankki voi olla maksunkäsittelijä.

prosessori, jonka kanssa valitset kumppaniksesi, antaa sinulle teknisiä tietoja yhdyskäytävän integroimiseksi järjestelmäänsä. Riippuen maksutyypeistä, jotka haluat hyväksyä, saatat joutua kumppaniksi ja integroitumaan useiden käsittelijöiden kanssa.

Miksi tarvitsen ostavan pankin?

jos olet kauppias, joka haluaa Oman maksuväylän, tarvitset maksunkäsittelijän ja ostavan pankin. Kauppiaat tarvitsevat jo kauppiastilin hyväksyäkseen digitaalisia maksuja, joita tarjotaan hankkimalla pankkeja.

ostajakumppani on pankki tai rahoituslaitos (FI), joka käsittelee luotto-tai pankkikorttimaksuja kauppiaan lukuun. Valitsemasi hankkiva pankki ottaa riskin yrityksellesi, ja sellaisena se vaatii tiettyjä taloudellisia sitoumuksia, jotka johtuvat veloista, palautuksista, ACH: n palautuksista ja mahdollisista petoksista.

ostava pankki ei ole sama kuin liikepankki, joka tarjoaa sekki-ja säästötilejä. Liikepankilla voi olla ostajaosasto, mutta kaikki liikepankit eivät pysty takaamaan kauppiastilejä. Varmista, että rahoituslaitos, jonka kanssa haluat tehdä yhteistyötä, voi perustaa sinulle kauppiaan tilin.

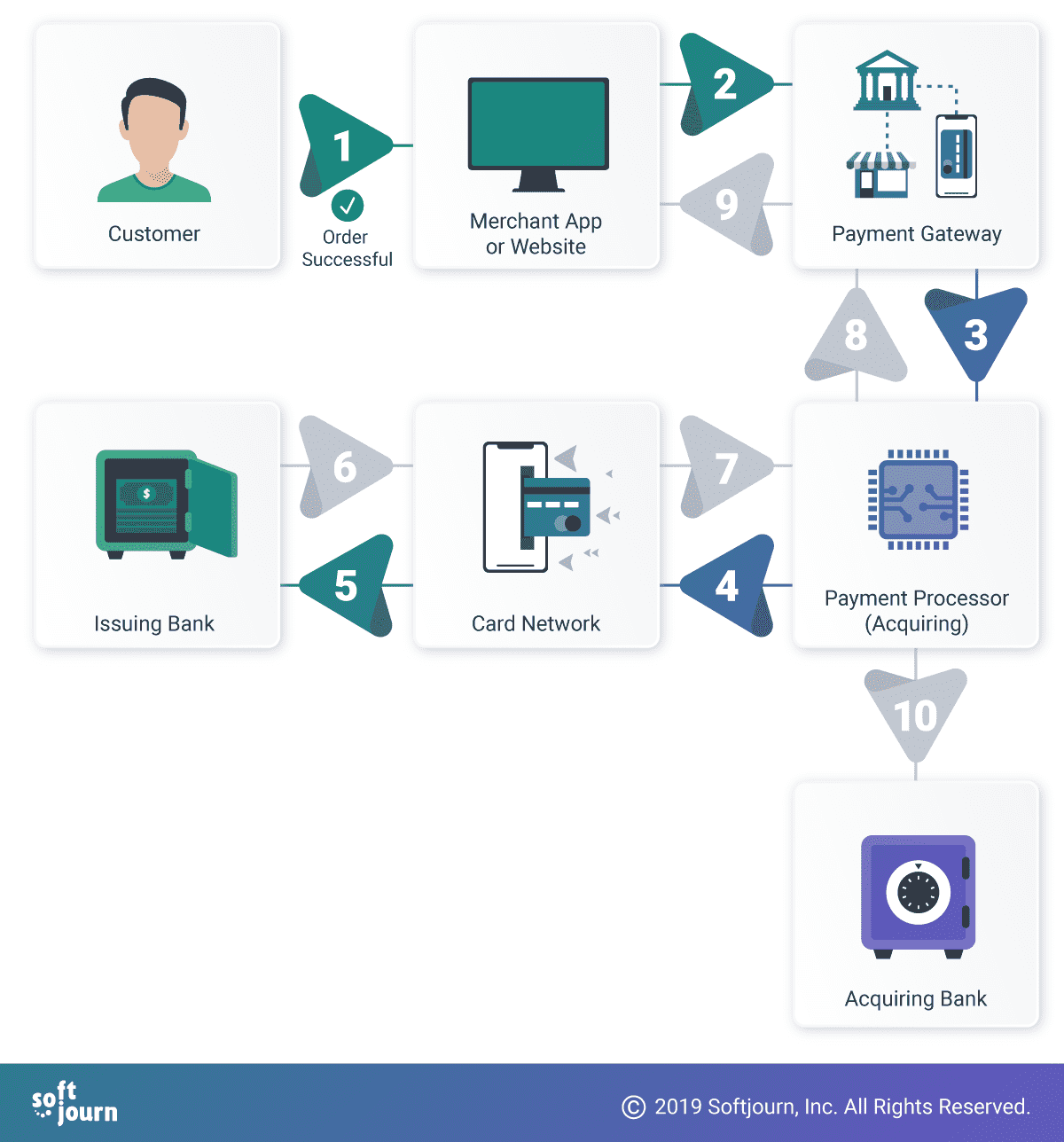

1. Asiakas käynnistää digitaalisen oston. 2. Kauppias välittää kortinhaltijan tiedot maksuväylälle. 3. Maksuväylä salaa kortinhaltijan tiedot ja välittää ne maksunkäsittelijälle. 4. Maksunkäsittelijä tarkastaa kortinhaltijan tiedot ja välittää ne korttiverkkoon. 5. Korttiverkko välittää tiedot myöntävälle pankille. 6-9. Kortinhaltijan tilillä olevien varojen määrästä riippuen hyväksytty tai hylätty viesti lähetetään takaisin maksuverkkoa pitkin. 10. Jos maksu hyväksytään, varat siirretään kauppiaan tilille tämän ostopankissa.

mitä teknisiä tietoja tarvitsen?

valitsemasi maksunkäsittelijä toimittaa tarvittavat tiedot, jotta maksuväyläsi voidaan integroida järjestelmäänsä ja yleiseen maksuverkkoon. Jos aiot hyväksyä monia eri maksutyyppejä, saatat joutua hankkimaan lisäerittelyjä muilta hankkijoilta tai käsittelijöiltä.

näissä teknisissä eritelmissä ilmoitetaan, mitä tekniikkaa voit tai sinun tulisi käyttää maksuväylän rakentamiseen.

mitä jos haluan myydä useilla maantieteellisillä paikkakunnilla?

tarvitset suhteen suorittimeen, joka toimii kaikissa toimipisteissä. Tämä voi tarkoittaa kumppanuutta tietyn suorittimen kanssa, joka toimii useissa paikoissa, tai kumppanuutta useiden suorittimien kanssa.

paikalliset säännökset sille alueelle tai alueille, joilla haluat harjoittaa liiketoimintaa, painavat myös maksuväyläsi tekniikan valintaa. Olemme saaneet pyyntöjä auttaa luomaan yhdyskäytäviä toimimaan esimerkiksi Latinalaisessa Amerikassa ja Malesiassa; paikalliset lait ja standardit voivat vaikeuttaa kasvua muille suosituille maksupalveluntarjoajille, kuten Paypalille, mikä näyttää jättävän aukon muille maksupalveluntarjoajille.

isompien yritysten esteet ovat kuitenkin esteitä syystä; muut eivät aina puutu niihin yhtä helposti.

paljonko maksuväylän rakentaminen maksaa?

meidän arviomme payment gateway minimum viable product (MVP) – tuotteen luomiseksi on välillä $200k – $250k. tämä riippuu tietenkin siitä, mitä toimintoja haluat sisällyttää gateway-palveluun. MVP kuvattu tässä olisi ainakin saada sinut perustettu hyväksymään luotto-ja pankkikorttimaksut.

kuinka kauan maksuväylän rakentaminen kestää?

maksuväylän rakentaminen tyhjästä voi kestää vuosia. Nopeampi ratkaisu on lisensoida white label-tuote, joka voi olla toiminnassa vain muutamassa kuukaudessa. Monet white label-tuotteet voidaan räätälöidä yrityksesi tarpeisiin.

voi myös kestää kuukausia tai vuosia, ennen kuin jalostajat tai hankkijat päättävät integroitua maksuväylääsi, mikä tekee siitä markkinakäyttöön soveltuvan.

MVP-maksuväylän rakentamiseksi tyhjästä arvioimme karkeasti jopa puoli vuotta. Tämä arvio todennäköisesti vaihtelee riippuen yksityiskohtia pyyntösi.

Enkö säästä rahaa pitkällä aikavälillä, jos rakennan Oman yhdyskäytävän?

ehkä, jos käsittelymäärä on riittävän suuri. Monet olettavat virheellisesti, että jos he isännöivät omaa payment gateway-ratkaisua, he voivat poistaa luottokortin käsittelymaksut, jotka he maksavat käsittelijälleen.

korttiverkon käyttö-ja/tai käsittelymaksut vaaditaan aina Visa-ja Mastercard-korttipalvelujen tarjoajilta.

siirto-ja toimituskustannukset voidaan poistaa vain suorilla integraatioilla korttiverkon tarjoajiin. Tämän tason integraatio todella on järkevää vain, jos yritys käsittelee erittäin suuria transaktiomääriä, kuten osaksi miljardeja.

lisämaksuja voidaan vähentää omistamalla oma maksuväylä, mutta tämä riippuu jälleen siitä, korvaako maksutapahtumien määrä maksuväylän rakentamis-ja ylläpitokustannukset.

Oman maksuväylän omistamiseen ja ylläpitoon liittyy myös palvelimien ja gateway-tuotteiden ylläpitoon liittyvät lisäkustannukset.

kannattaa ottaa avoimen lähdekoodin tuote talon sisällä tai kehittää oma, Jos poistaa joitakin kolmannen osapuolen gateway-liittyviä maksuja korvaa vuotuisen hinnan gateway ylläpito, PCI DSS tarkastus, sertifikaatit, ja muita lukemattomia kustannuksia.

älä unohda tietoturvaa

yhteistyö prosessorin kanssa ja teknisten eritelmien saaminen integraatioon ovat vain jäävuoren huippu. Kauppiaat etsivät turvallisia maksuportteja asiakkaiden luottamuksen lisäämiseksi. Turvalliset maksuportit, joissa on petosten havaitsemismekanismit, voivat auttaa välttämään huijausostoista johtuvia veloituspaketteja ja muita ongelmia.

seuraavissa osioissa käsitellään muita käsitteitä, jotka voivat vaikuttaa kykyysi rakentaa ja käyttää omaa maksuväylääsi.

mitä PCI DSS on?

kortinhaltijan tietoja käsittelevien yritysten on noudatettava maksukorttialan tietoturvastandardia eli PCI DSS: ää. PCI DSS on luettelo käytännöistä, joita yritykset käyttävät korttitapahtumien turvallisuuden parantamiseen ja kortinhaltijan tietojen puolustamiseen varkauksilta.

Verizonin globaalin toimitusjohtajan Rodolphe Simonettin mukaan PCI DSS-vaatimusten puuttumisen ja tietoverkkorikkomusten välillä on tiivis yhteys. ”Tietomme osoittavat, että emme ole koskaan tutkineet maksukortin tietoturva-tietomurtoa PCI DSS-yhteensopivalle organisaatiolle”, hän sanoi Verizonin vuoden 2019 Maksuturvaraportissa. ”Compliance toimii.”

tietoturvaloukkauksessa ei ole kyse vain asiakastietojen menettämisestä: yritykset kärsivät myös asiakkaiden luottamuksen menetyksestä, tulevasta myynnistä tai oikeustoimien uhasta. Ne ovat sakon per PCI DSS noudattamatta jättämistä ja, jos niillä on yksi, menetys niiden kauppias tilin.

mitä PCI DSS-vaatimustenmukaisuustasoa tarvitsen?

PCI DSS compliance-tasoja on neljä. Päättää, mikä sinun täytyy tavata on monimutkainen prosessi, mutta yleensä jakautuu neljään alueeseen:

- keräys: kerätäänkö kortinhaltijan tiedot asiakkaan selaimella, kauppiaan palvelimella vai maksuväyläpalvelimella?

- varastointi: tallennetaanko korttitiedot kauppiaan palvelimille vai maksuväylän palvelimille?

- siirto: miten korttitiedot siirretään yhdyskäytävälle?

- käsittely: käsitteleekö kortinhaltijan tietoja kauppias vai maksuväylä?

seuraavat teknologiat voivat auttaa Asiakastiedon turvaamisessa ja kyberhyökkäyksiltä suojautumisessa. Jommankumman tai näiden tekniikoiden yhdistelmän käyttö itsessään ei kuitenkaan merkitse PCI-DSS-vaatimusten noudattamista.

PCI DSS compliance on monitahoinen joukko standardeja, jotka kattavat useita aiheita ja tieteenaloja. Lisätietoja PCI DSS: stä PCI Security Standards Councilin verkkosivuilla.

EMV

EMV (joka tulee sanoista EuroPay, Mastercard ja Visa) on sirukorttiteknologiaan perustuva maailmanlaajuinen luotto-ja debit-maksujen standardi. Jokainen sirukorttitapahtuma sisältää kymmeniä tietoja, jotka vaihdetaan kortin, POS-päätelaitteen ja ostavan pankin tai prosessorin isännän välillä.

EMV ei korvaa PCI-vaatimustenmukaisuutta; EMV luotiin puolustautumaan korttien vilpillistä käyttöä vastaan kaupassa. Jos haluat hyväksyä card present transactions, sinun täytyy pystyä todistamaan, että sinulla on tausta käsitellä EMV transactions.

EMV 3-D Secure

EMV Three-Domain Secure eli 3DS on viestiprotokolla, jonka avulla kuluttajat voivat todentaa itsensä tehdessään card-not-present (CNP) e-commerce-ja M-commerce-ostoksia. Protokolla tarjoaa lisäturvakerroksen, joka auttaa estämään luvattomia CNP-liiketoimia suojaten kauppiasta petoksilta. 3DS sisältää kolme toimialuetta: kauppiaan / hankkijan toimialue, liikkeeseenlaskijan toimialue ja yhteentoimivuuden toimialue.

EMV 3ds tehostaa käyttökokemusta parantamalla viestintää ”taustalla” liikkeeseen laskevan pankin, hankkijan ja kauppiaan välillä.

Tokenization

Tokenization-menetelmää, jossa arkaluonteisia tietoja suojataan korvaamalla ne tokenilla, käytetään usein luottokorttipetosten estämiseen. Luottokortin tokenisaatiossa kortinhaltijan ensisijainen tilinumero korvataan tokenilla. Token on sitten läpi eri verkkojen tarvitaan käsitellä maksun, mutta todellinen pankkitiedot eivät koskaan paljastu, koska ne pidetään turvallinen token holvi.

Tokenointi itsessään ei tee kauppalaiva PCI: tä yhteensopivaksi, mutta sitä pidetään ”parhaana käytäntönä.”Se voi auttaa vähentämään PCI DSS laajuus.

P2PE

P2PE eli peer-to-peer-salaus antaa organisaatioille mahdollisuuden luoda turvallista viestintää laitteiden välillä ja suojaa lähetettyä arkaluonteista tietoa altistumiselta samassa verkossa oleville välilaitteille.

P2PE: tä käytetään usein PCI DSS: n compliance-ratkaisuna.

vaihtoehtoja oman maksuväylän rakentamiselle

White label service

white label-palvelu voi olla nopea tapa päästä vauhtiin tarjoamalla omaa maksuratkaisua. Se voi myös vähentää käsittelykustannuksia vähentämällä välikäsien määrää yrityksesi ja hankkijan/jalostajan välillä.

white label-palvelua on monia makuja isännöidystä ratkaisusta dedicated gateway-ohjelmistoon ja lisensoituun avoimen lähdekoodin payment gateway-ohjelmistoon.

jos olet huolissasi siitä, että white label ei välttämättä tarjoa etsimääsi räätälöinnin tasoa, on vaihtoehtoja. Asiakas, joka puhui meille juuri tästä skenaariosta, sai tietää, että maksuväylän rakentaminen tyhjästä ei ollut kustannustehokas ratkaisu heidän ongelmiinsa nykyisen white label Gatewayn mukauttamisesta. Sen sijaan he päätyivät neuvottelemaan lähdekoodinsa valvonnasta, jotta tarvittavat muutokset voitaisiin toteuttaa nopeammin. Voit myös tehdä yhteistyötä teknologiapalvelujen tarjoajan kanssa muutosten toteuttamiseksi omaan tahtiisi.

korvaava palveluntarjoaja

jos olet tällä hetkellä yhteistyössä jonkin tunnetun PSP: n, kuten Stripen, PayPalin tai Squaren kanssa, vaihtoehtoja on tarjolla. Nämä palveluntarjoajat ovat kuitenkin markkinajohtajia syystä-niiden tekninen innovaatio on erottanut ne muista.

sinällään, vaikka voit tehdä yhteistyötä jonkun kilpailijan kanssa, veloitettu hinta ei ole paljon alhaisempi kuin mitä tällä hetkellä maksat. Samoin on vaikea löytää vaihtoehtoa, jolla olisi merkittäviä teknologisia etuja niihin nähden niiden markkinajohtajan aseman vuoksi.

johtopäätös

nyt kun sinulla on monipuolinen näkemys siitä, mitä tapahtuu maksuväylän luomisessa, Oletko edelleen kiinnostunut rakentamaan oman palveluväyläsi? Juttele tänään maksuasiantuntijamme kanssa.

Softjourn on maailmanlaajuinen teknologiapalvelujen tarjoaja, jolla on yli vuosikymmenen kokemus korttien käytöstä & maksupalvelujen tarjoajana. Olemme rakentaneet luovia ratkaisuja tai lisänneet talon sisäisiä teknisiä tiimejä tarjoamaan tukea ja projektikohtaista asiantuntemusta, joka tuottaa tuloja tuottavia ominaisuuksia.

olemme erikoistuneet prepaid-korttien turvallisuuden mahdollistamiseen ja säilyttämiseen, tapahtumasimulaattorien kehittämiseen käyttöönottoajan säästämiseksi sekä toistettavien ja strategisten lähestymistapojen luomiseen maksujen takaisinperinnän hallintaan. Autamme asiakkaitamme-maksunkäsittelijöitä, pankkeja, transaktioiden välittäjiä ja prepaid—korttipalvelujen tarjoajia-hyödyntämällä asiantuntemustamme markkinaosuuden kasvattamiseksi.