mnoho podniků se může zajímat o budování své vlastní platební brány: obchodníci, kteří chtějí snížit poplatky za platební služby, startupy hledající nabídku brány v nedostatečně obsluhovaném regionu nebo online společnosti, které začaly se službou white label, která jim nyní místo podpory představuje technická omezení.

příliš mnoho však plně nerozumí velikosti a rozsahu budování platební brány od nuly. Existuje mnoho mylných představ o krocích spojených s vytvářením a provozováním vlastní platební brány.

v tomto článku odpovíme na mnoho otázek, abychom vám poskytli úplný obrázek o tom, co je nezbytné k vytvoření vlastního řešení platební brány od nuly.

kde mám začít?

možná si myslíte, že potřebujete mluvit s vývojáři nebo poskytovateli technologických služeb, když přemýšlíte o vybudování platební brány. Koneckonců je to digitální řešení pro přijímání plateb kreditní kartou.

tato víra je však zavádějící; první věc, kterou budete muset udělat, je budovat obchodní vztahy buď s platebním zpracovatelem, nebo s nabývající bankou.

Proč potřebuji zpracovatele plateb?

pokud chcete platební bránu nabízet jako službu, potřebujete k ní něco připojit. To je něco, co je platební procesor. Platební procesor, někdy nazývaný obchodní služba, přesune transakci přes platební síť. Někdy může být přijímající banka zpracovatelem plateb.

procesor, se kterým se rozhodnete spolupracovat, vám poskytne technické informace pro integraci vaší brány do jejich systému. V závislosti na typech plateb, které chcete přijmout, možná budete muset spolupracovat a integrovat se s několika procesory.

Proč potřebuji nabývající banku?

pokud jste obchodník, který si přeje mít vlastní platební bránu, budete potřebovat zpracovatele plateb a nabývající banku. Obchodníci již potřebují obchodní účet pro přijímání digitálních plateb, které poskytují nabývající banky.

nabývajícím partnerem je banka nebo finanční instituce (FI), která zpracovává platby kreditní nebo debetní kartou jménem obchodníka. Nabývající banka, kterou si vyberete, převezme riziko pro vaše podnikání, a jako takový, bude vyžadovat určité finanční závazky kvůli zpětným zúčtováním, vrácení peněz, ACH výnosy, a potenciální podvod.

nabývající banka není stejná jako Komerční banka, která nabízí běžné a spořicí účty. Komerční banka může mít akviziční divizi, ale ne všechny komerční banky mohou upisovat obchodní účty. Ujistěte se, že finanční instituce, se kterou chcete spolupracovat, vám může nastavit účet obchodníka.

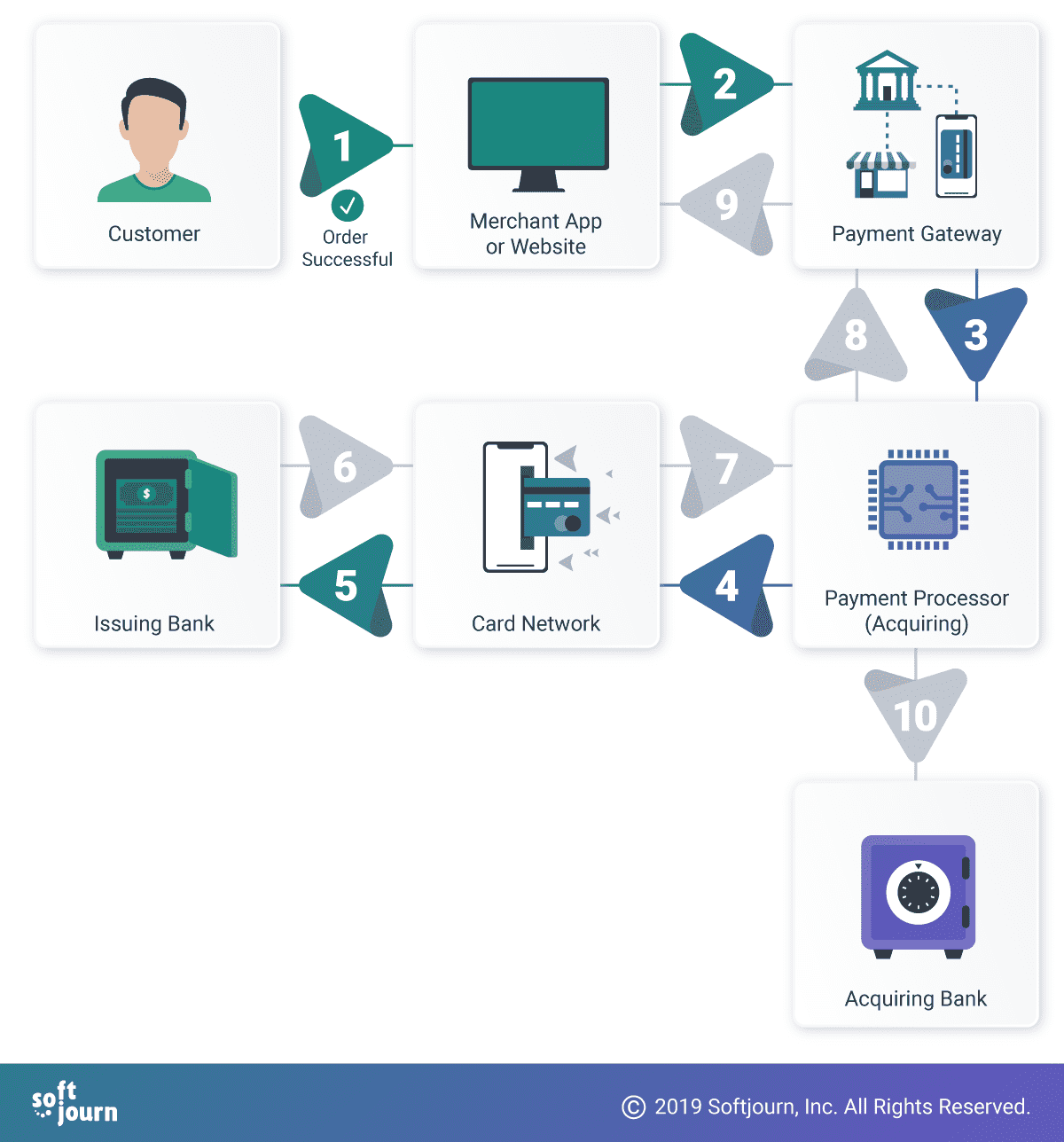

1. Zákazník zahájí digitální nákup. 2. Obchodník předává informace o držiteli karty platební bráně. 3. Platební brána šifruje informace o držiteli karty a předává je zpracovateli plateb. 4. Platební procesor ověří informace o držiteli karty a předá je do sítě karet. 5. Síť karet předává informace vydávající bance. 6-9. V závislosti na výši prostředků na účtu držitele karty je schválená nebo odmítnutá zpráva přenášena zpět po platební síti. 10. Pokud je platba schválena, jsou finanční prostředky převedeny na účet obchodníka v jejich nabývající bance.

jaké technické specifikace budu potřebovat?

váš zvolený platební procesor poskytne specifikace nezbytné pro integraci vaší platební brány s jejich systémem a celkovou platební sítí. Pokud plánujete přijmout mnoho různých typů plateb, možná budete muset získat další specifikace od jiných nabyvatelů nebo zpracovatelů.

tyto technické specifikace informují, jakou technologii můžete nebo měli použít k vytvoření platební brány.

co když chci prodávat ve více geografických lokalitách?

budete potřebovat vztah s procesorem, který pracuje na všech místech. To může znamenat partnerství s konkrétním procesorem, který pracuje na více místech, nebo partnerství s více procesory.

místní předpisy pro region nebo regiony, ve kterých chcete podnikat, budou mít také vliv na výběr technologie pro vaši platební bránu. Obdrželi jsme žádosti o pomoc při vytváření bran pro provoz, jako příklad, Latinská Amerika a Malajsie; místní zákony a normy mohou ztěžovat růst dalším populárním poskytovatelům plateb, jako je PayPal, což zřejmě ponechává otevřenou mezeru pro ostatní poskytovatele.

překážky pro větší společnosti jsou však překážkami z nějakého důvodu; ostatní je ne vždy tak snadno řeší.

kolik stojí vybudování platební brány?

náš odhad ballpark pro vytvoření minimálního životaschopného produktu platební brány (MVP) je mezi $ 200K a $ 250K. to samozřejmě závisí na funkčnosti, kterou chcete začlenit do své brány. Zde popsaný MVP by vás alespoň připravil při přijímání plateb kreditní a debetní kartou.

jak dlouho trvá vybudování platební brány?

vytvoření platební brány od nuly může trvat roky. Rychlejším řešením je licencování produktu s bílým štítkem, který může být v provozu během několika měsíců. Mnoho produktů s bílým štítkem lze přizpůsobit potřebám vaší společnosti.

zpracovatelům nebo nabyvatelům může také trvat měsíce nebo roky, než se rozhodnou integrovat s vaší platební bránou, což je životaschopné pro tržní použití.

Chcete-li postavit platební bránu MVP od nuly, zhruba odhadujeme až šest měsíců. Tento odhad bude pravděpodobně kolísat v závislosti na specifikách vašeho požadavku.

nebudu dlouhodobě šetřit peníze, pokud si postavím vlastní bránu?

možná, pokud je váš objem zpracování dostatečně velký. Mnozí mylně předpokládají, že pokud hostují vlastní řešení platební brány, mohou eliminovat poplatky za zpracování kreditní karty, které platí svému zpracovateli.

poplatky za používání a/nebo zpracování karty budou vždy vyžadovány poskytovateli, jako jsou Visa a Mastercard.

náklady na výměnu a vypořádání lze eliminovat pouze přímou integrací s poskytovateli karetních sítí. Tato úroveň integrace má smysl pouze tehdy, pokud vaše společnost zpracovává velmi velké objemy transakcí, například do miliard.

příplatky lze snížit vlastnictvím vlastní platební brány, ale to opět závisí na tom, zda váš objem transakcí kompenzuje náklady na vybudování a provoz platební brány.

vlastnit a provozovat vlastní platební bránu také přichází s dodatečnými náklady na placení za servery a údržbu produktu brány.

stojí za to vzít si vlastní produkt s otevřeným zdrojovým kódem nebo si vytvořit vlastní, pokud odstranění některých poplatků souvisejících s bránou třetích stran kompenzuje roční cenu údržby brány, auditu PCI DSS, certifikací a dalších nesčetných nákladů.

nezapomeňte na bezpečnost

partnerství s procesorem a získání technických specifikací pro integraci jsou jen špičkou ledovce. Obchodníci hledají bezpečné platební brány pro zvýšení důvěry zákazníků. Bezpečné platební brány s mechanismy detekce podvodů mohou pomoci vyhnout se zpětným zúčtováním a dalším problémům vyplývajícím z podvodných nákupů.

v následujících částech budeme diskutovat o dalších konceptech, které mohou mít dopad na vaši schopnost vytvářet a provozovat vlastní platební bránu.

co je PCI DSS?

podniky, které zpracovávají informace o držitelích karet, musí splňovat standard pro zabezpečení dat v odvětví platebních karet nebo PCI DSS. PCI DSS je seznam postupů, které podniky používají ke zlepšení bezpečnosti karetních transakcí a obraně informací o držitelích karet před krádeží.

podle Rodolphe Simonetti, globálního generálního ředitele společnosti Verizon, existuje úzká korelace mezi nedostatkem souladu PCI DSS a kybernetickými porušeními. „Naše data ukazují, že jsme nikdy nezkoumali porušení bezpečnostních dat platební karty pro organizaci kompatibilní s PCI DSS,“ uvedl ve zprávě o zabezpečení plateb společnosti Verizon 2019. „Compliance funguje.“

narušení bezpečnosti není jen o ztrátě informací o zákaznících: podniky také trpí ztrátou důvěry zákazníků, budoucím prodejem nebo hrozbou právních kroků. Podléhají pokutám za nedodržení PCI DSS a, pokud ji mají, ztráta obchodního účtu.

jakou úroveň souladu PCI DSS potřebuji?

existují čtyři úrovně souladu PCI DSS. Rozhodování o tom, který z nich musíte splnit, je komplikovaný proces, ale obecně se člení na čtyři oblasti:

- sběr: budou informace o držiteli karty shromažďovány v prohlížeči zákazníka, na serveru obchodníka nebo na serveru platební brány?

- úložiště :budou data karty uložena na serverech obchodníka nebo na serverech platební brány?

- přenos: jak budou data karty přenášena do brány?

- zpracování: budou informace o držiteli karty zpracovávány obchodníkem nebo platební bránou?

následující technologie mohou pomoci při zabezpečení informací o zákaznících a ochraně před kybernetickými útoky. Použití jedné nebo kombinace těchto technologií však samo o sobě nepředstavuje soulad s PCI DSS.

PCI DSS compliance je mnohostranný soubor standardů, které pokrývají řadu témat a oborů. Další informace o PCI DSS naleznete na webových stránkách Rady pro bezpečnostní standardy PCI.

EMV

EMV (což je zkratka pro EuroPay, Mastercard a Visa) je globální standard pro kreditní a debetní platby založené na technologii čipových karet. Každá transakce s čipovými kartami obsahuje desítky informací, které jsou vyměňovány mezi kartou, pokladním terminálem a přijímající bankou nebo hostitelem procesoru.

EMV nenahrazuje dodržování PCI; EMV byl vytvořen na obranu proti podvodnému použití karet v obchodě. Pokud chcete přijímat transakce s kartou, musíte být schopni prokázat, že máte podporu pro zpracování transakcí EMV.

EMV 3-D Secure

EMV Three-Domain Secure, nebo 3DS, je protokol pro zasílání zpráv, který umožňuje spotřebitelům ověřit se při nákupu elektronického obchodu a m-commerce (CNP). Protokol poskytuje další bezpečnostní vrstvu, která pomáhá předcházet neoprávněným transakcím CNP a chrání obchodníka před podvody. 3DS zahrnuje tři domény domény obchodníka/Nabyvatele, domény emitenta a domény interoperability.

EMV 3DS zefektivňuje uživatelskou zkušenost zlepšením komunikace „na pozadí“ mezi vydávající bankou, nabyvatelem a obchodníkem.

tokenizace

tokenizace, proces ochrany citlivých dat nahrazením tokenu, se často používá k prevenci podvodů s kreditními kartami. Při tokenizaci kreditní karty je primární číslo účtu držitele karty nahrazeno tokenem. Token je pak předán různými sítěmi potřebnými ke zpracování platby, ale skutečné bankovní údaje nejsou nikdy vystaveny, protože jsou drženy v bezpečném trezoru tokenů.

tokenizace sama o sobě neznamená, že obchodník PCI vyhovuje, ale je považován za „osvědčený postup.“To může pomoci snížit rozsah PCI DSS.

P2PE

P2PE neboli peer-to-peer šifrování umožňuje organizacím vytvářet bezpečnou komunikaci mezi zařízeními a chrání přenášené citlivé informace před vystavením prostředním zařízením ve stejné síti.

P2PE se často používá jako řešení shody pro PCI DSS.

alternativy k vytvoření vlastní platební brány

služba White label

služba white label může být rychlým způsobem, jak se dostat do provozu a nabídnout vlastní platební řešení. Může také snížit náklady na zpracování snížením počtu prostředníků mezi vaší firmou a vaším nabyvatelem / zpracovatelem.

existuje mnoho příchutí služby white label, od hostovaného řešení přes vyhrazenou bránu až po licencovaný software platební brány s otevřeným zdrojovým kódem.

pokud se obáváte, že white label nemusí poskytovat úroveň přizpůsobení, kterou hledáte, existují možnosti. Klient, který s námi hovořil o tomto přesném scénáři, se dozvěděl, že budování platební brány od nuly nebylo nákladově efektivním řešením jejich problémů týkajících se přizpůsobení jejich současné brány white label. Místo toho nakonec vyjednávali o kontrole nad svým zdrojovým kódem, aby mohli rychleji implementovat potřebné změny. Můžete také spolupracovat s poskytovatelem technologických služeb a implementovat změny svým tempem.

poskytovatel náhradních služeb

pokud v současné době spolupracujete s jedním ze známých PSP, jako je Stripe, Paypal nebo Square, existují alternativy. Tito poskytovatelé jsou však z nějakého důvodu lídry na trhu-jejich technická inovace je odlišuje od ostatních.

jako takový, zatímco můžete spolupracovat s jedním z jejich konkurentů, účtovaná cena nebude mnohem nižší než cena, kterou v současné době platíte. Stejně tak bude obtížné najít alternativu, která má oproti nim významné technologické výhody kvůli jejich postavení lídra na trhu.

závěr

Nyní, když máte ucelený pohled na to, co jde do vytváření platební brány, máte stále zájem o vybudování vlastní brány? Promluvte si dnes s jedním z našich odborníků na platby.

Softjourn je globální poskytovatel technologických služeb s více než desetiletou zkušeností s prací s kartami & poskytovateli platebních služeb. Vytvořili jsme kreativní řešení nebo rozšířené interní technické týmy, které poskytují podporu a odborné znalosti specifické pro projekt, což vede k funkcím generujícím příjmy.

Specializujeme se na umožnění a zachování bezpečnosti předplacených karet, vývoj transakčních simulátorů pro úsporu času zavádění a vytváření opakovatelných a strategických přístupů k řízení obnovy plateb. Pomáháme našim zákazníkům-zpracovatelům plateb, bankám, nabyvatelům transakcí a poskytovatelům předplacených karet—využíváním našich odborných znalostí ke zvýšení podílu na trhu.