Mange bedrifter kan bli interessert i å bygge sin egen betalingsgateway: selgere som ønsker å redusere betalingstjenesteavgifter, oppstart som ser på å tilby en gateway i en underserved region, eller online selskaper som startet med en white label-tjeneste som nå presenterer dem med tekniske begrensninger i stedet for støtte.

men for mange forstår ikke fullt ut størrelsen og omfanget av å bygge en betalingsgateway fra bunnen av. Det er mange misoppfatninger om trinnene involvert med å opprette og kjøre din egen betaling gateway.

i denne artikkelen vil vi svare på mange spørsmål for å gi deg hele bildet av hva som er nødvendig for å bygge din egen betalingsløsning fra bunnen av.

Hvor begynner jeg?

du tror kanskje du trenger å snakke med utviklere eller teknologitjenesteleverandører når du tenker på å bygge en betalingsgateway. Tross alt er det en digital løsning for å akseptere kredittkortbetalinger.

denne troen er imidlertid misforstått; det første du må gjøre er å bygge forretningsforbindelser med enten en betalingsprosessor eller en overtakende bank.

Hvorfor trenger jeg en betalingsbehandler?

hvis du ønsker å tilby en betalingsgateway som en tjeneste, trenger du noe å koble den til. Dette er betalingsprosessoren. En betalingsprosessor, noen ganger kalt en forhandlertjeneste, flytter transaksjonen gjennom betalingsnettverket. Noen ganger kan en overtakende bank være en betalingsprosessor.

prosessoren du velger å samarbeide med, vil gi deg teknisk informasjon for å integrere gatewayen med systemet. Avhengig av betalingstypene du ønsker å kunne godta, må du kanskje samarbeide og integrere med flere prosessorer.

Hvorfor trenger jeg en overtakende bank?

hvis du er en kjøpmann som ønsker å ha sin egen betalingsgateway, trenger du en betalingsprosessor og en overtakende bank. Selgere trenger allerede en selgerkonto for å godta digitale betalinger, som tilbys ved å anskaffe banker.

en overtakende partner er en bank eller finansinstitusjon (FI) som behandler kreditt-eller debetkortbetalinger på vegne av en forhandler. Den overtakende banken du velger, vil påta seg risiko for virksomheten din, og som sådan vil kreve visse økonomiske forpliktelser på grunn av tilbakeføringer, refusjoner, ACH-avkastning og potensiell svindel.

en overtakende bank er ikke det samme som en kommersiell bank, som tilbyr sjekker og sparekontoer. En kommersiell bank kan ha en overtakende divisjon, men ikke alle kommersielle banker kan garantere forhandlerkontoer. Kontroller at finansinstitusjonen du ønsker å samarbeide med kan sette deg opp med en selgerkonto.

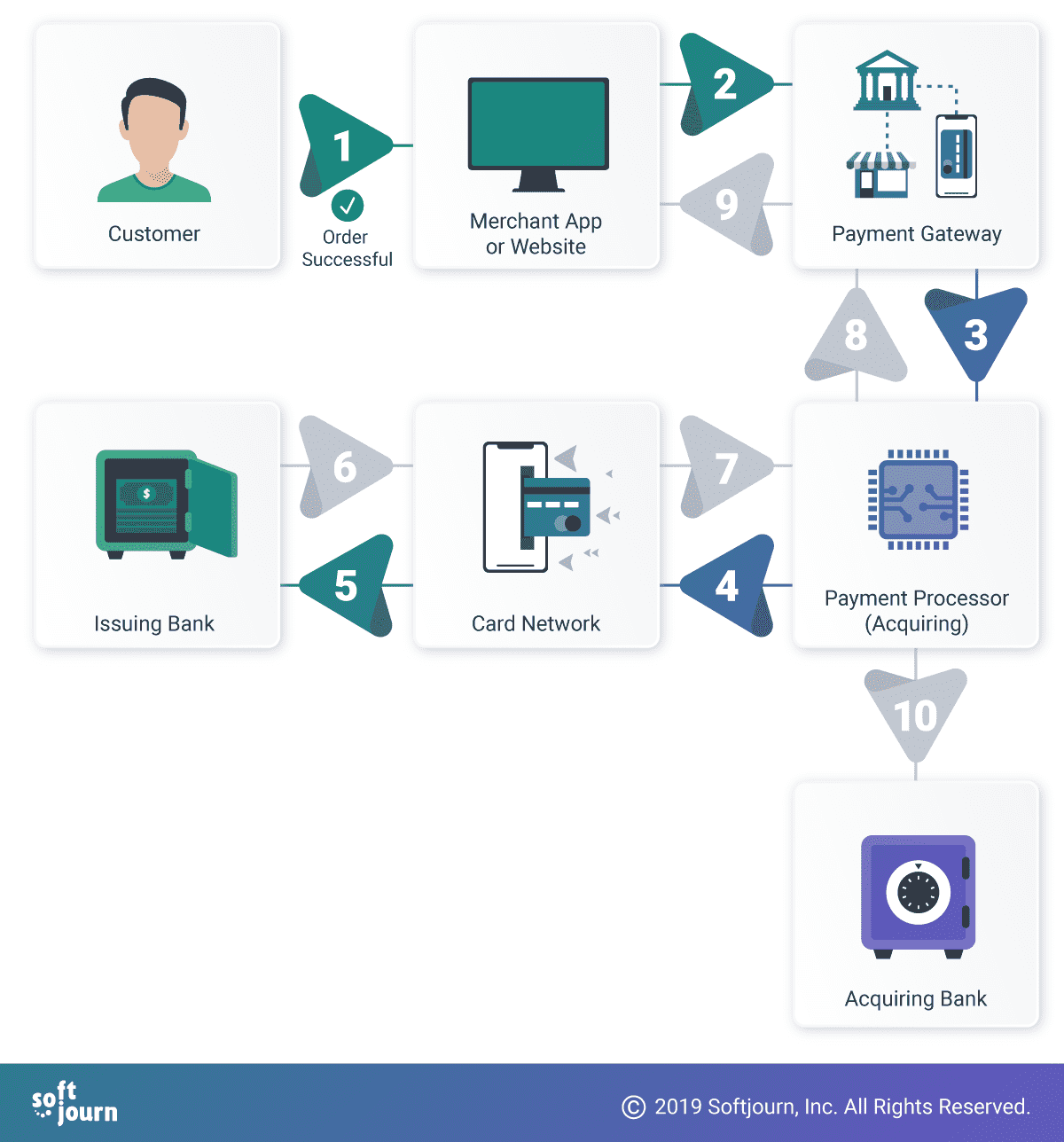

1. Kunden starter et digitalt kjøp. 2. Selgeren overfører kortinnehaverinformasjonen til betalingsgatewayen. 3. Betalingsgatewayen krypterer kortholderinformasjonen og overfører den til betalingsbehandleren. 4. Betalingsbehandleren verifiserer kortholderinformasjonen og overfører den til kortnettverket. 5. Kortnettverket overfører informasjonen til utstedende bank. 6-9. Avhengig av beløpet på kortinnehaverens konto, sendes en godkjent eller avvist melding tilbake langs betalingsnettverket. 10. Hvis betalingen er godkjent, overføres midler til forhandlerens konto hos deres overtakende bank.

hvilke tekniske spesifikasjoner trenger jeg?

din valgte betalingsbehandler vil gi spesifikasjonene som er nødvendige for å integrere betalingsgatewayen med systemet og det totale betalingsnettverket. Hvis du planlegger å godta mange forskjellige betalingstyper, må du kanskje få ytterligere spesifikasjoner fra andre innløsere eller prosessorer.

disse tekniske spesifikasjonene vil informere hvilken teknologi du kan eller bør bruke til å bygge din betalingsgateway.

Hva om jeg vil selge på flere geografiske steder?

du trenger et forhold til en prosessor som opererer på alle stedene. Dette kan bety et partnerskap med en bestemt prosessor som opererer på flere steder, eller partnerskap med flere prosessorer.

Lokale forskrifter for regionen eller regionene du ønsker å gjøre forretninger i, vil også veie på valg av teknologi for betalingsgatewayen din. Vi har mottatt forespørsler om å bidra til å skape gateways for å operere i, som eksempler, Latin-Amerika og Malaysia; lokale lover og standarder kan gjøre vekst vanskelig for andre populære betalingsleverandører som PayPal, noe som ser ut til å åpne et gap for andre leverandører.

hindringer for større bedrifter er imidlertid hindringer av en grunn; de er ikke alltid så lett adressert av andre.

hvor mye koster det å bygge en betalingsgateway?

vår ballpark estimering for å opprette en betaling gateway minimum viable product (MVP) er mellom $200k og $250k. Dette er selvfølgelig avhengig av funksjonaliteten du ønsker å innlemme i gatewayen din. MVP beskrevet her vil i det minste få deg satt opp i å akseptere kreditt-og debetkortbetalinger.

Hvor lang tid tar det å bygge en betalingsgateway?

det kan ta år å bygge en betalingsgateway fra bunnen av. En raskere løsning er å lisensiere et white label-produkt, som kan være oppe i løpet av få måneder. Mange white label-produkter kan tilpasses bedriftens behov.

det kan også ta måneder eller år for prosessorer eller innløsere å bestemme seg for å integrere med betalingsgatewayen din, noe som gjør den levedyktig for markedsbruk.

for å bygge en mvp-betalingsgateway fra bunnen av, anslår vi omtrent opptil seks måneder. Dette estimatet vil trolig variere avhengig av detaljene i forespørselen din.

vil jeg ikke spare penger på lang sikt hvis jeg bygger min egen gateway?

Kanskje, Hvis behandlingsvolumet ditt er stort nok. Mange feilaktig anta at hvis de vert en betaling gateway løsning av sine egne at de kan eliminere kredittkort behandling avgifter som de betaler til sin prosessor.

Avgifter for kortnettverksbruk og / eller behandling vil alltid være påkrevd av leverandører Som Visa og Mastercard.

Utvekslings-og utligningskostnader kan bare elimineres med direkte integrasjoner med kortnettverksleverandører. Dette integrasjonsnivået gir egentlig bare mening hvis firmaet behandler svært store transaksjonsvolumer, for eksempel i milliarder.

Tilleggsavgifter kan reduseres ved å eie din egen betalingsgateway, men dette er igjen avhengig av om transaksjonsvolumet kompenserer kostnadene ved å bygge og drive en betalingsgateway.

Eie og drive din egen betaling gateway kommer også med ekstra kostnader for å betale for servere og gateway produktvedlikehold.

det er bare verdt å ta et åpen kildekodeprodukt internt eller utvikle ditt eget hvis eliminering av noen av tredjeparts gateway – relaterte avgifter oppveier den årlige prisen på gateway vedlikehold, PCI DSS revisjon, sertifiseringer og andre myriade kostnader.

ikke glem sikkerheten

Partnerskap med en prosessor og å få tekniske spesifikasjoner for integrasjon er bare toppen av isfjellet. Selgere ser etter sikre betalingsløsninger for å øke kundenes tillit. Sikre betalingsløsninger med mekanismer for å oppdage svindel kan bidra til å unngå tilbakeføringer og andre problemer som følge av falske kjøp.

i De neste avsnittene vil vi diskutere andre konsepter som kan påvirke din evne til å bygge og drive din egen betalingsgateway.

Hva ER PCI DSS?

Bedrifter som håndterer kortholderinformasjon, må overholde Payment Card Industry Data Security Standard, ELLER PCI DSS. PCI DSS ER en liste over praksis som bedrifter bruker for å forbedre sikkerheten til korttransaksjoner og forsvare kortinnehaverinformasjon mot tyveri.

Ifølge Rodolphe Simonetti, global administrerende direktør I Verizon, er det en nær sammenheng mellom mangelen PÅ PCI DSS-overholdelse og cyberbrudd. «Våre data viser at vi aldri har undersøkt et sikkerhetsbrudd for betalingskort for EN PCI DSS-kompatibel organisasjon,» ble Han sitert i Verizons 2019 Payment Security Report. «Compliance fungerer.»

et sikkerhetsbrudd handler ikke bare om å miste kundeinformasjon: bedrifter har også tap av kundetillit, fremtidig salg eller trusselen om rettslige skritt. De er gjenstand for bøter per PCI DSS manglende overholdelse og, hvis de har en, tap av deres selgerkonto.

Hvilket PCI DSS-samsvarsnivå trenger jeg?

DET er fire nivåer AV PCI DSS-samsvar. Bestemme hvilken du trenger for å møte er en komplisert prosess, men generelt bryter ned i fire områder:

- Innsamling: vil kortinnehaverinformasjon bli samlet inn i kundens nettleser, forhandlerens server eller betalingsgateway-serveren?

- Lagring: vil kortdata bli lagret på forhandlerens servere eller på betalingsportalens servere?

- Overføring: Hvordan overføres kortdata til gatewayen?

- Behandling: vil kortinnehaverinformasjonen behandles av forhandleren eller av betalingsgatewayen?

følgende teknologier kan bidra til å sikre kundeinformasjon og beskytte mot cyberangrep. Bruk av en eller en kombinasjon av disse teknologiene utgjør imidlertid IKKE PCI DSS-samsvar.

PCI DSS compliance er et mangesidig sett med standarder som dekker en rekke emner og disipliner. Les mer OM PCI DSS på NETTSIDEN TIL PCI Security Standards Council.

EMV

EMV (Som står For EuroPay, Mastercard Og Visa) er den globale standarden for kreditt-og debetbetalinger basert på chipkortteknologi. Hver chipkorttransaksjon inneholder dusinvis av opplysninger som utveksles mellom kortet, POS-terminalen og den overtakende banken eller prosessorens vert.

EMV erstatter IKKE PCI-samsvar; EMV ble opprettet for å forsvare seg mot uredelig bruk av kort i en butikk. Hvis du ønsker å godta korttransaksjoner, må du kunne bevise at du har støtte til å håndtere EMV-transaksjoner.

EMV 3-D Secure

Emv Tre-Domene Secure, eller 3DS, er en meldingsprotokoll som gjør det mulig for forbrukerne å godkjenne seg selv når de foretar e-handel med kort og ikke-nåværende (cnp) og m-handel. Protokollen gir et ekstra sikkerhetslag som bidrar til å forhindre uautoriserte cnp-transaksjoner, og beskytter selgeren mot svindel. 3DS inkluderer de tre domenene til merchant / acquirer domain, issuer domain og interoperability domain.

EMV 3DS effektiviserer brukeropplevelsen ved å forbedre kommunikasjonen ‘i bakgrunnen’ mellom utstedende bank, innløser og forhandler.

Tokenisering

Tokenisering, prosessen med å beskytte sensitive data ved å erstatte den med et token, brukes ofte til å forhindre kredittkortsvindel. I kredittkort tokenization erstattes kortinnehaverens primære kontonummer med token. Token sendes deretter gjennom de ulike nettverkene som trengs for å behandle betalingen, men faktiske bankdetaljer blir aldri utsatt fordi de holdes i et sikkert tokenhvelv.

Tokenisering i seg selv vil ikke gjøre en KJØPMANN PCI-kompatibel, men det regnes som en » best practice.»Det kan bidra til a redusere PCI DSS-omfanget .

P2PE

p2pe, eller peer-to-peer-kryptering, lar organisasjoner opprette sikker kommunikasjon mellom enheter og beskytter overført sensitiv informasjon mot eksponering for mellomliggende enheter på samme nettverk.

P2PE brukes ofte som en samsvarsløsning for PCI DSS.

Alternativer til å bygge din egen betalingsgateway

White label service

en white label-tjeneste kan være en rask måte å komme i gang med å tilby din egen betalingsløsning. Det kan også redusere kostnadene ved behandling ved å redusere antall mellommenn mellom din bedrift og din innløser / prosessor.

det finnes mange varianter av white label-tjenesten, fra vert løsning dedikert gateway til lisensiert åpen kildekode betaling gateway programvare.

hvis du er bekymret for at white label kanskje ikke gir nivået på tilpasning du leter etter, er det alternativer. En klient som snakket med oss om det eksakte scenariet lærte at å bygge en betalingsgateway fra bunnen av ikke var en kostnadseffektiv løsning for deres problemer med å tilpasse deres nåværende white label gateway. I stedet endte de opp med å forhandle om kontroll over kildekoden for å implementere nødvendige endringer raskere. Du kan også samarbeide med en teknologitjenesteleverandør for å implementere endringer i ditt tempo.

Erstatningstjenesteleverandør

hvis du for øyeblikket samarbeider med En av De kjente Psp-Ene Som Stripe, Paypal eller Square, finnes det alternativer der ute. Disse leverandørene er imidlertid markedsledere av en grunn – deres tekniske innovasjon har satt dem fra de andre.

som sådan, mens du kan samarbeide med en av sine konkurrenter, vil prisen belastes ikke være mye lavere enn det du betaler for øyeblikket. På samme måte vil det være vanskelig å finne et alternativ som har betydelige teknologiske fordeler over dem på grunn av deres markedslederstatus.

Konklusjon

nå som du har et godt avrundet perspektiv på hva som går inn i å skape en betalingsgateway, er du fortsatt interessert i å bygge din egen gateway? Snakk med en av våre betalingseksperter i dag.

Softjourn Er en global leverandør av teknologitjenester Med over ti års erfaring med Kort & Betalingstjenester. Vi har bygget kreative løsninger eller utvidet interne tekniske team for å gi støtte og prosjektspesifikk ekspertise som resulterer i inntektsgenererende funksjoner.

vi er spesialister på å muliggjøre og bevare sikkerheten til forhåndsbetalte kort, utvikle transaksjonssimulatorer for å spare utrullingstid, og skape repeterbare og strategiske tilnærminger for å administrere betalingsgjenoppretting. Vi hjelper våre kunder-betalingsprosessorer—banker, transaksjonsinnløsere og leverandører av forhåndsbetalte kort—ved å utnytte vår ekspertise til å øke markedsandelen.