a személyi kölcsönök sok szempontból hiányosak. Nevetségesen drágák, gyakran ragadozók, és következetesen csapdába ejtik azokat a hitelfelvevőket, akiknek nincs más pénzügyi támogatásuk. De hogyan befolyásolják a fizetésnapi kölcsönök a hitel pontszámát?

általában csak akkor befolyásolják a pontszámot, ha nem fizeti vissza időben. Sajnos a nemteljesítés valószínűsége sokkal nagyobb a személyi kölcsönöknél, mint más finanszírozási forrásoknál. Ez az útmutató feltárja a fizetésnapi kölcsönök és a hitel közötti kapcsolatot, hogy segítsen megelőzni vagy visszaszerezni a pontszámának okozott károkat.

Tartalomjegyzék

hogyan számítják ki a hitel pontszámokat?

mielőtt teljesen megértené, hogy a fizetésnapi kölcsön hogyan befolyásolja a hitel pontszámát, tudnia kell, hogy a hitelezők hogyan számítják ki a hitel pontszámát.

a hitelezők kiszámítják a hitel pontszámát egy saját algoritmus alkalmazásával a hiteljelentésekben szereplő információkra. Egy tucat módszer bármelyikét használhatják, de a legtöbb ugyanazon öt alapvető kritérium körül forog.

hozzávetőleges fontossági sorrendben ezek a kritériumok a következők:

- Hitelkihasználás és fennálló egyenlegek

- Fizetési előzmények és általános előzmények

- a hitelelőzmények hossza és a számlák kora

- a hitelszámlák száma és sokfélesége

- legutóbbi hiteltevékenység, különösen az új adósság iránti kérelmek

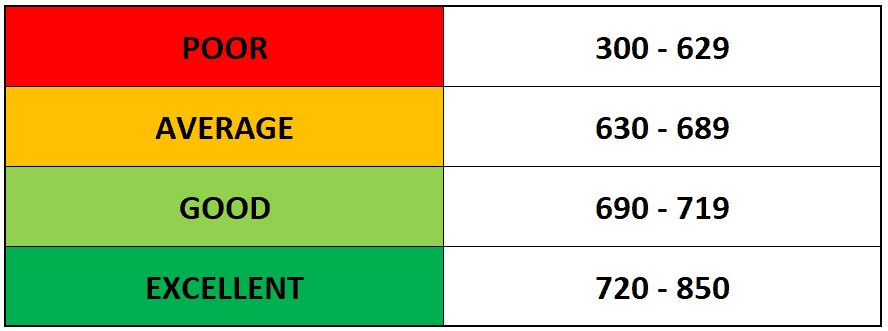

a hitelezők a preferált képletet alkalmazzák a hiteladatok részleteire a három fő hitelintézet egy vagy több hiteljelentésében: Equifax, Experian és TransUnion.Az így kapott pontszám hozzávetőleges ábrázolása egy 300-850-es skálán annak, hogy mennyire kockázatos lenne számukra kölcsönadni neked.

a fizetésnapi kölcsönök közvetlen hatással vannak a hitel pontszámára?

Payday hitelezők általában nem jelentik a napról-napra tevékenység bármely a három fő hitelirodák, ami azt jelenti, hogy sem a törvény vesz ki egy fizetésnap hitel vagy kifizetések felé jelenik meg a hitel-jelentés.

mivel ezeket a tevékenységeket nem rögzítik, a hagyományos hitelezők nem veszik fel őket számításaikba, és nem lesznek hatással a hitel pontszámára.

ez első pillantásra pozitívnak tűnhet, de ez csak egy újabb elem a személyi kölcsönök elkerülésének hosszú listáján. A hitel (akár fizetésnapi kölcsön) sikeres kifizetése általában növeli a hitel pontszámát.

de a legtöbb fizetésnap hitelezők nem jelent a jó viselkedés, így általában nem tudja használni őket, hogy újjáépítsék a hitel. Minden kifizetésedet titokban tartják … amíg nem hagyod abba.

hogyan payday loans hatással lehet a hitel pontszám

ha nem fizeti vissza a payday loan (amely tanulmányok kimutatták, mint a fele a hitelfelvevők végül nem), a hitelező van néhány módon próbálják összegyűjteni. Sajnos szinte mindegyik negatívan befolyásolja a hitel pontszámát.

általában ez a következőképpen néz ki:

- adóssággyűjtők: ha a fizetésnapi hitelező úgy dönt, hogy eladja a kölcsönt egy adóssággyűjtőnek, a gyűjtő nem köteles titokban tartani az alapértelmezett titkot a hitelintézetektől.

- perek: A fizetésnapi hitelezőnek joga van beperelni Önt, ha megsérti a fizetésnapi kölcsön feltételeit. Ha bíróság elé kerül, és ellene dönt (vagy azért, mert bűnös vagy egyszerűen nem jelenik meg), akkor azt egy hitelirodának jelentik, és károsítják a hitel pontszámát.

ráadásul a gyűjteményekben lévő számla és az elveszett per egyaránt negatívan befolyásolja a “fizetési előzményeket”, amely az egyik legnagyobb szerepet játszik a pontszám kiszámításában.

a személyi kölcsönök ismét a legrosszabbak mindkét világból: Nem kap jutalmat a jó viselkedésért vagy a felelősségteljes használatért, de mindenképpen büntetést kap a mulasztásért.

hogyan kerüljük el a személyi kölcsönökből származó hitelkárokat

nehéz felvenni a személyi kölcsönöket anélkül, hogy végül megégnének, de elméletileg lehetséges. Ha felelősségteljesen és intelligensen használja őket, akkor elkerülheti a hitel pontszámának károsodását.

először is, akkor kell, hogy különösen a payday hitelező kiválasztása. Keresse meg az egyik, aki nem végez egy kemény vizsgálat előtt hitelezés az Ön számára.

egy kemény vizsgálat történik, amikor a hitelező húzza a hitel történelem, és túl sok csökkentheti a hitel pontszám néhány pontot. Sok fizetésnapi hitelező nem igényel hitelellenőrzést, de nem szabad feltételezni, hogy ez a helyzet kettős ellenőrzés nélkül.

Másodszor, meg kell győződnie arról, hogy időben és teljes egészében vissza tudja fizetni a kölcsönt. Ha valaha is alapértelmezett a fizetésnapi kölcsön, látni fogja a jelentős hit, hogy a hitel pontszám így vagy úgy.

el tudja távolítani a fizetésnapi kölcsönöket a hiteljelentéséből?

ha egy vagy több fizetésnap hitelek végén a hitel-jelentés, és károsítja a hitel pontszám, ez lesz, hogy egy csomó időt, erőfeszítést, vagy mindkettő, hogy azokat eltávolították.

ez azt jelenti, hogy van néhány módja annak, hogy rögzítse a hitelét, vagy fizetésnapi kölcsönt (vagy bármilyen más adósságot) vegyen le a hiteljelentéséből.

a leggyakoribb módszerek a következők:

Vita egy hiba

ha úgy gondolja, hogy a fizetésnapi kölcsön tévesen került be a hiteljelentésbe, írhat egy hitelirodának, és kérheti a hiba kivizsgálását és potenciálisan eltávolítását. Ha talál egy elírási hiba, vagy már az áldozat a személyazonosság-lopás, ez a legjobb módja annak, hogy a fizetésnapi kölcsön ki a hitel-jelentés.

tárgyaljon a hitelezővel

ha az eltávolítani kívánt hitel nem hiba miatt van, és a hiteljelentéshez tartozik, akkor sokkal nehezebb lesz levenni. Ebben az esetben a legjobb megoldás az, ha tárgyalásokat folytat a bejelentő hitelezővel. Ha felajánlja, hogy teljes egészében kifizeti a régi adósságot, akkor hajlandóak eltávolítani a negatív bejegyzést a jelentésből.

Goodwill kérések

természetesen, mivel nem teljesítette az adósságot, előfordulhat, hogy nincs eszköze annak kifizetésére. Ha nem tudja kifizetni a hitelét, amelyet el szeretne távolítani a hiteljelentéséből, akkor is érdemes megkérni a hitelezőt, hogy tegye meg ezt a szívük jóságából. A legrosszabb, amit mondhatnak, nem, és engedékenyek lehetnek, különösen, ha más módon nyereséges vagy, és meg akarják tartani az üzletedet.

ha ezen stratégiák egyike sem működik, akkor egyszerűen meg kell várnia a problémát. Ez nem ideális, mivel a kár korlátozhatja a hitelezési lehetőségeket, de a kölcsönt hét év után eltávolítják a jelentésből.

és időközben vannak más stratégiák is, amelyek segítenek a hitel pontszámának újjáépítésében.

hogyan kell újjáépíteni a hitel pontszám után payday loan damage

épület jó hitel egy hosszú távú játék. A nagy százaléka a hitel pontszám bizonyítja fegyelem a hitel a hitelezők hosszú ideig.

ha megrongálta a pontszámot a fizetésnapi kölcsön elmulasztásával, időbe telik az újjáépítése, bármi is legyen. Végtére is, nincs sok, amit tehetünk, hogy gyorsítsák fel a növekedés az átlagos életkor a hitel számlák.

de ha megnézi a képletet, amelyet fent tárgyaltunk a hitel pontszámának kiszámításához, látni fogja, hogy van egy maroknyi módszer, amellyel viszonylag gyorsan növelheti hitelképességét.

íme néhány jó példa:

- csökkentse a fennálló egyenlegét: A hitelkihasználás az egyik legnagyobb tényező a hitel pontszám kiszámításakor. A legjobb módja annak, hogy csökkentse a kihasználtságát és növelje a hitel pontszámát, hogy kifizesse a fennálló egyenlegeit, különösen azokon a számlákon, ahol közeledik a limithez.

- növelje teljes hitelkeretét: természetesen a fennálló egyenlege csak a kihasználtsági számítás fele. Ha növelni tudja a teljes rendelkezésre álló hitelt (a nevező a kihasználtsági számításban), akkor hasonló hatása lehet. Ez nehéz lehet, ha a pontszám jelentősen csökkentette a hitelképesség, de lehet, hogy kap egy hitelező, hogy növelje a hitelkeret, ha van egy jó kapcsolatot velük.

- új típusú számlák megnyitása: ha nem tudja elérni, hogy a meglévő hitelezője növelje a jelenlegi hitelszámlájának korlátját, akkor jogosult lehet hitelre vagy hitelkártyára egy másik hitelezővel, amely hajlamosabb hitelezni valakinek, aki újjáépítette a hitelét. Ez megduplázódhat a hitelszámlák típusának és számának diverzifikálására is.

bár ezek képesek gyorsan növelni a pontszámot, hatékonyságuk korlátozott. A többi a hosszú távú fegyelemre vezethető vissza.

a lényeg

hogy a kifizetések időben, minden alkalommal. Próbálja meg elkerülni, hogy több fizetésnapi kölcsönt vegyen fel, mivel ezeket olyan nehéz visszafizetni, és az, ami először bajba került. Valójában a személyi kölcsön hitelfelvevőinek több mint 90% – a megbánja a személyi kölcsönét.

ha küzd, hogy lépést tartson a fizetésnap hitelek, adósság kalapács segíthet. Szakterületünk, hogy segítsünk az embereknek kijutni a fizetésnapi hitelcsapdából, így ha el akarja kerülni a hitelképesség elmulasztását és károsodását, vegye fel velünk a kapcsolatot még ma.